الشركات اليابانية الشابة تتسابق لتبني معايير المحاسبة الدولية

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

جلبت سلسلة متتالية من التصريحات الأخيرة من قبل شركات يابانية كبرى، وخصوصا شركات حديثة العهد نسبيا مثل سوفت بانك وراكوتين، تفيد باعتمادها المعايير الدولية لإعداد التقارير المالية اهتماماً كبيراً. وقد وضعت قواعد المحاسبة المعروفة باسم المعايير الدولية لإعداد التقارير المالية في الأصل بهدف توحيد المعايير في الاتحاد الأوروبي ومنذ ذلك الحين تم اعتمادها من قبل دول خارج المنطقة؛ ويقوم بحوكمتها الآن مجلس معايير المحاسبة الدولية.

كيف سيؤثر اعتمادها من قبل الشركات اليابانية على الممارسات الإدارية هنا؟ في ما يلي سأذكر بإيجاز تطور وميزات المعايير الدولية لإعداد التقارير المالية وأستكشف آفاق المستقبل في ضوء الخبرات اليابانية مع المعايير الدولية في الماضي.

”لغة“ قواعد المحاسبة

كثيرا ما يتم تشبيه قواعد المحاسبة إلى لغة؛ فهي لا تحدد فقط كيف يتعين الإبلاغ عن الأرقام التي تشير إلى أداء الشركات ولكن أيضا لديها القدرة على تغيير طبيعة النشاط التجاري.

كان لدى كل بلد في الماضي ”لغة“ المحاسبة الخاصة بها، وهي مجموعة من القواعد تتبعها الشركات المحلية. ولكن على مدى السنوات القليلة الماضية، جلبت حركة لدمج المعايير الوطنية وإنشاء لغة عالمية تسمى المعايير الدولية لإعداد التقارير المالية (IFRS) الكثير من الحماس، وتمثل أكبر أسبابها في عولمة النشاط الاستثماري. يريد المستثمرون أن يكونوا قادرين على مقارنة الشركات على أساس عالمي، ولكن هذا سيكون مستحيلا إذا تم تجميع البيانات المالية وفقا لمجموعات مختلفة من القواعد. وقد بذلت جهود، وبالتالي، لتسهيل المقارنة عن طريق مواءمة قواعد المحاسبة الوطنية قدر الإمكان.

ومع ذلك، أدت هذه المحاولة إلى المنافسة بين الولايات المتحدة والمعايير الأوروبية. لدى هيئة الأوراق المالية والبورصات الأمريكية قواعدها الخاصة التي تدعى مبادئ محاسبية مقبولة بصفة عامة (US-GAAP)، وهي مطلوب اعتمادها من قبل جميع الشركات في أسواق الأوراق المالية الأمريكية. سعت هيئة الأوراق المالية والبورصات الأمريكية في البداية للقيام بتعديلات من شأنها إحداث التقارب بين المبادئ المحاسبية المقبولة بصفة عامة والمعايير الدولية لإعداد التقارير المالية، ولكن عندما أعلنت أكثر من مائة دولة بسرعة نواياها لتبني المعايير الدولية لإعداد التقارير المالية، غيرت هيئة الأوراق المالية والبورصات الأمريكية من نهجها واحتضنت القواعد الجديدة، معلنة في عام ٢٠٠٨ عن خارطة طريق لجعل المعايير الدولية لإعداد التقارير المالية شرطا أساسياً.

احتضان شركات اليابان متعددة الجنسيات المعايير الدولية

امتد التوجه الجديد إلى اليابان أيضا، حيث كان على رأس الانتقال التدريجي إلى المعايير الدولية لإعداد التقارير المالية عمالقة تكنولوجيا المعلومات التي تسعى إلى توسيع عملياتها العالمية. ولذلك، لدى المعايير الدولية لإعداد التقارير المالية فوائد ليس فقط للمستثمرين العالميين ولكن أيضا للشركات متعددة الجنسيات.

ربما السبب الآخر لتبني هذا الاتجاه من قبل شركات الإنترنت حديثة العهد يتمثل بأن هذه الشركات لم تستثمر بشكل كبير في المعايير القديمة، وإمكانها تحمل تغيير المسار بسهولة نسبية. هناك عدد غير قليل من المديرين في الشركات القديمة التي لطالما تستخدم قواعد المحاسبة اليابانية الحالية منذ فترة يعتقدون أن الإصلاح المفاجئ للممارسات المحاسبية ينطوي على مخاطر جسيمة.

واحدة من هذه المخاطر هي احتمال أن قيمة أصول الشركة ستبدو أقل بكثير عند حسابها باستخدام المعايير الدولية لإعداد التقارير المالية مقارنة بحسابها تحت المعايير القائمة أو أن نتائج الأعمال ستبدو أقل قوة بكثير. وهذا، بدوره، قد يؤثر سلبا على أسعار الأسهم أو أداء الأعمال الفعلي للشركة. ولذلك تتردد الشركات القديمة في القفز في مواجهة لهذه المخاطر.

معيار جديد لأداء الشركات

ما هي الآثار الجانبية لتبني المعايير الدولية لإعداد التقارير المالية ؟ بالنسبة للشركات، الانتقال إلى مستوى جديد للمحاسبة يتطلب أكثر بكثير من مجرد إعادة النظر في طريقة إبلاغ النتائج. يمكن أن تحدث تغييرا جوهريا تصورهم من حيث التكلفة والربح.

وغني عن القول، أن أنشطة الشركات لا تتوقف بشكل كامل في نهاية السنة المالية وتبدأ من الصفر في بداية العام المقبل بل تستمر الأنشطة من سنة إلى أخرى. يتم احتساب التكاليف والأرباح لشريحة واسعة من هذا التواصل المعروفة باسم السنة المالية باستخدام معايير معينة. عندما تتغير هذه المقاييس، بعد ذلك، بطبيعة الحال، سوف يظهر أداء الشركات في ضوء جديد.

تحت مجموعة واحدة من القواعد المحاسبية، قيمة الأصول مثل الأراضي والمباني، والأسهم يمكن حسابها باستخدام السعر الذي تم شراؤها. لكن مجموعة أخرى من القواعد قد تتطلب أن يتم الإبلاغ على أساس القيمة السوقية الحالية. اعتمادا على تقلبات السوق، هذه الأصول حتى لو لم تكن متداولة يمكن أن تغني الشركة بشكل كبير جدا، أو في الحالات القصوى، تفلسها.

المحاسبة وفقا لسعر السوق لها ميزة تمكين إجراء تقييم دقيق للقيمة الحقيقية للشركة، ولكن الجانب السلبي هو صعوبة تحديد ما هو السعر ومن أي تاريخ يتوجب استخدامه. ويمكن أيضا أن تكون القيمة المقررة علامة على التطاير، حيث تتقلب قيم السوق. ويرى البعض أن هذا التقلب هو العيب في هذا النهج من المحاسبة.

يمكن أن يؤثر تقلب قيمة الأصول أيضا على سمعة الشركة، وقوة العلامة التجارية، والأصول غير الملموسة الأخرى والتي يمكن أن تؤثر في النهاية على أداء الأعمال.

وبالتالي يمكن للتغيير في القواعد المحاسبية أن يكون له أثر كبير على الصورة التي قدمها البيان المالي للشركة، وتحول ما كان مشروعا مربحا إلى مال خاسر، حتى عندما لا يكون هناك تغيير في أصولها أو الدخل. وهذا يمكن أن يضعف من جاذبيتها للمستثمرين، مما يعوق جهودها لزيادة رأس المال في السوق ووضع خططها لزيادة الإنتاجية.

استراتيجية الاتحاد الأوروبي لتوحيد المعايير

اتخذت المعايير الدولية لإعداد التقارير المالية طبيعة المعايير العالمية عندما تم اعتمادها من جانب الاتحاد الأوروبي، مما قضى على احتمال التضارب في المعايير المحاسبية بين الدول الأعضاء. في خطوة استراتيجية للغاية، سعى الاتحاد الأوروبي لتحويل هذا المنتج من المفاوضات الجذرية، لدمج وجهات نظر لبلدان كثيرة مختلفة إلى مجموعة من المعايير لبلدان خارج المنطقة يمكن أن اعتمادها أيضا.

الجدول ١. التسلسل الزمني لتبني المعايير الدولية لإعداد التقارير المالية من قبل بلدان مختلفة

| أكتوبر/ تشرين الأول ٢٠٠٢ | تم التوصل إلى اتفاق نورووك الذي حدد خطط لمجلس معايير المحاسبة المالية لتتلاقى المعايير الدولية لإعداد التقارير المالية ومبادئ محاسبية مقبولة بصفة عامة الأميركية US-GAAP في مجموعة واحدة من المعايير المتوافقة |

| يناير/ كانون الثاني ٢٠٠٥ | الاتحاد الأوروبي يتبنى المعايير الدولية لإعداد التقارير المالية لجميع الشركات المدرجة (تعزيز نفوذ المعايير الدولية لإعداد التقارير المالية على المستوى العالمي) |

| أبريل/نيسان ٢٠٠٥ | الولايات المتحدة تعلن عن سياسة التقارب بين المعايير الدولية لإعداد التقارير المالية ومبادئ محاسبية مقبولة بصفة عامة الأميركية US-GAAP |

| أغسطس/آب ٢٠٠٧ | تم التوصل إلى اتفاق طوكيو بين مجلس معايير المحاسبة الياباني ومجلس معايير المحاسبة الدولية، وتتضمن خارطة الطريق لتقارب المعايير اليابانية والمعايير الدولية لإعداد التقارير المالية |

| يونيو/حزيران ٢٠٠٩ | إصدار مجلس محاسبة الأعمال لوكالة الخدمات المالية اليابانية تقريرا مؤقتا يحتوي على خارطة طريق بغية اعتماد إلزامي للمعايير الدولية لإعداد التقارير المالية |

| يوليو/تموز ٢٠١٢ | هيئة الأوراق المالية والبورصات الأمريكية تنشر تقرير فريق العمل النهائي لدراسة التأثير المحتمل للانتقال إلى المعايير الدولية لإعداد التقارير المالية والموازنة بين تكاليف وفوائد المصدرين |

| ديسمبر/كانون الأول ٢٠١٤ | بلغ عدد الشركات اليابانية التي اعتمدت أو تخطط لتبني المعايير الدولية لإعداد التقارير المالية إلى ٦٧ (اعتبارا من فبراير/شباط ٢٠١٥، استنادا إلى بيانات بورصة طوكيو للأوراق المالية) |

تم إنشاء الجدول من قبل nippon.com.

لو سعى كل دولة من الأعضاء في الاتحاد الأوروبي لعولمة المعايير المحاسبية الخاصة بها، لواجهت لا شك معارضة من الولايات المتحدة والصين. ولكن بوصفها مجموعة من الممارسات التي تمثل الاتحاد الأوروبي ككل، لم يعد من الممكن تجاهل المعايير الدولية لإعداد التقارير المالية من قبل المجتمع الدولي. هذا النهج الموحد سهل قبولها في آسيا وبين الاقتصادات الناشئة.

الاتجاه نحو الاندماج في الاقتصاد العالمي من معايير المحاسبة يستمر بلا شك. وإن التمسك العنيد بالمعايير الوطنية يثبيط من تدفق صناديق الاستثمار عبر الحدود. قد تتعايش المعايير وطنية جنبا إلى جنب مع المعايير الدولية لإعداد التقارير المالية لفترة من الوقت، ولكن الاتجاه نحو اعتماد ”لغة“ محاسبة عالمية سيتسارع في السنوات القادمة.

معايير اليابان المعدلة

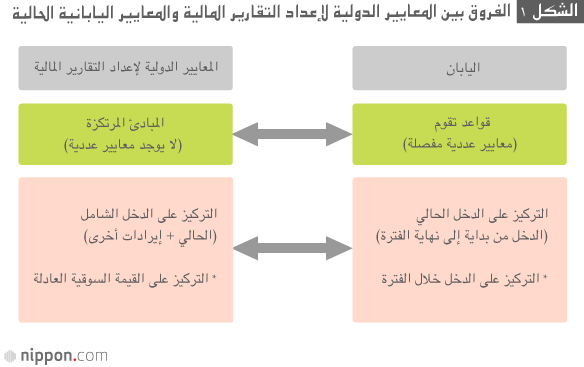

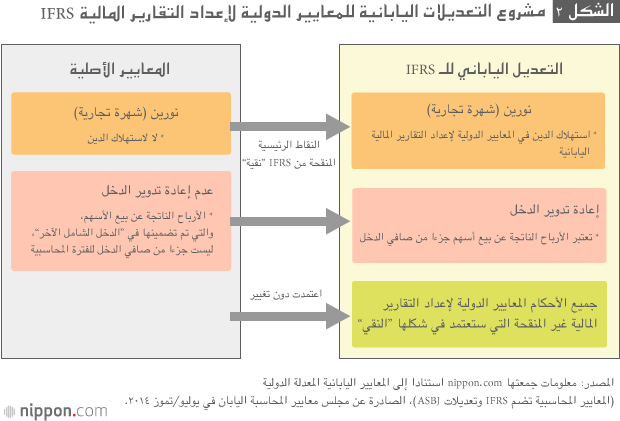

في اليابان، يجري تطوير مشروع الإصدار الياباني للمعايير الدولية لإعداد التقارير المالية. وهذه هي محاولة للتخفيف على مدى التباين بين المعايير اليابانية الحالية والمعايير الدولية لإعداد التقارير المالية ”النقية“ عن طريق تحديث بعض الأحكام للاحتفاظ ببعض الممارسات المحاسبية اليابانية (الشكل ١).

رفضت المعايير الدولية لإعداد التقارير المالية أصلا أي استثناءات للمعايير المستندة على المبادئ، ولكن هناك حالات من شأنها أن تؤدي إلى انقلاب الممارسات المقبولة على نطاق واسع. في اليابان، واحدة من هذه الوسائل هي تغطية استهلاك دين الأصول غير الملموسة التي تدعى نورين (شهرة تجارية)(*١). المسودة اليابانية التي يجري حاليا الإعداد لها تحتفظ بهذه الممارسات المحاسبية، على الرغم من أنها غير موجودة في المعايير الدولية لإعداد التقارير المالية الأصلية (الشكل ٢).

تعزيز مهارات التفاوض

في عام ٢٠٠٩ أصدر مجلس محاسبة الأعمال من وكالة الخدمات المالية اليابانية خارطة طريق بغية اعتماد إلزامي لمعايير IFRS، وسوف يتصاعد الحماس على الأرجح من الآن فصاعدا. يبقى أن نرى فيما إذا كان سيتم دعوة الشركات اليابانية لاعتماد معايير التقارير المالية الدولية في شكلها النقي أو سيكون لديها الخيار في اختيار نسخة معدلة.

وهذا يتوقف إلى حد كبير على مدى المهارة التي يمكن للمفاوضين اليابانيين إبرازها في عرض قضيتهم على مجلس معايير المحاسبة الدولية. مهارات التفاوض لا تؤثر على معايير المحاسبة فقط، بطبيعة الحال، ولكن القواعد بكافة أنواعها. ما لم تجادل اليابان قضيتها بشكل أكثر إقناعا، فإنها ستجد نفسها مضطرة للعمل مع القواعد التي تضعها وتضع شركاتها في وضع غير مؤات، بغض النظر عن السمات البارزة من منتجاتها وتقنياتها. ما لم تحصل على التقدير الذي تستحقه، فإن الشركات اليابانية ستجد صعوبة في المنافسة عالميا.

هناك منافسة لوضع القواعد في مجموعة واسعة من المجالات، وليس المعايير المحاسبية فقط. ومن الأمثلة ذات الصلة القلق بشأن سلامة الأغذية. في عصر الاستثمار بلا حدود، هذا النوع من القواعد التي تلعب به البلدان سوف يكون له تأثير ليس فقط على أداء الشركات الفردية ولكن على نمو الاقتصادات بأكملها. وكانت اليابان قد حققت نجاحا يذكر في وضع القواعد الدولية حتى الآن، ولكن براعة التفاوض ربما هي أهم المهارات المطلوبة اليوم لضمان نموها المستمر. يجب التفكير في الاستفادة أكثر من الموارد البشرية جنبا إلى التجربة الغنية التجارية الدولية لتقديم حجج اليابان في المحافل الدولية.

(المقالة الأصلية باللغة اليابانية ونشرت يوم ٢٧ فبراير/شباط، ٢٠١٥، والترجمة من الإنكليزية. صورة العنوان: شركة Fast Retailing، التي تدير سلسلة UNIQLO لمحلات الملابس (الصورة مقدمة من Picture Alliance/AFLO)، وتاكيدا الدوائية (الصورة مقدمة من جيجي برس) هما شركتان يابانيتان اعتمدا معايير IFRS.)

(*١) ^ نورين (حرفيا، ”ستار المتجر“) هو الفرق بين السعر المدفوع لشراء شركة والقيمة السوقية لصافي أصول الشركة المستحوذ عليها. عندما يكون الثمن المدفوع هو الأعلى، يجب الإبلاغ عن قسط كرسم نورين ويسدد بالتقسيط بشكل روتيني كل فترة محاسبة في غضون ٢٠ عاما.