إصلاح نظام الضمان الاجتماعي الياباني

مجتمع لايف ستايل- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

إدخال إصلاحات على نظام الرعاية الاجتماعية

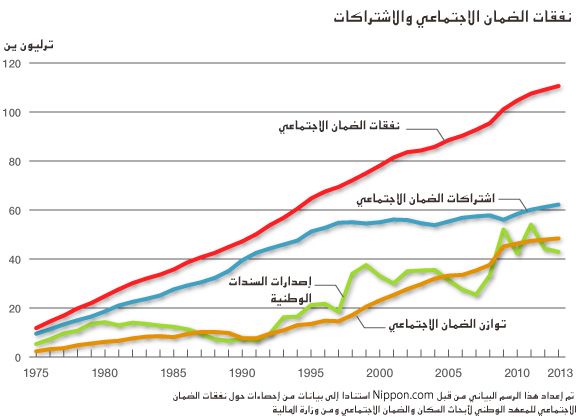

تتواصل استراتيجة النمو الاقتصادي ’’آبينوميكس‘‘ في اليابان بركائزها الثلاثة وهي التحفيز المالي والتسهيل النقدي واستراتيجية النمو الاقتصادي المدفوعة بإصلاحات هيكلية وذلك سعيا لتحقيق الانتعاش الاقتصادي المّرجو وبغية العودة إلى النمو الاقتصادي المستدام، يتوجب على اليابان أن تضع تحت المراقبة أولا دينها العام المتزايد لاستعادة أساس مالي متين. هذا وينعكس ارتفاع أعمار اليابانيين المتزايد بشكل كبير على الإنفاق العام في برامج الضمان الاجتماعي والتي ارتفعت بمعدل ٢٫٧ ترليون ين سنويا على مدى السنوات العشرين الماضية حتى عام ٢٠١٣. وخلال نفس الفترة، ارتفعت أقساط التأمين الاجتماعي أيضاً، والتي تُحسب بناءً على الإنفاق الأسري، بـ ٨٠٠ مليار ين فقط سنويا متأثرة بعدم زيادة الأجور. وقد أدى هذا إلى عجز سنوي بنحو ٢ ترليون ين يتم دعمه بشكل متواصل من نفقات الميزانية على المستويين الوطني والمحلي. ولاتزال الإيرادات الضريبية والنمو الاقتصادي غير مرتفعة مما يجعل من إصدارات السندات العامة الوسيلة الوحيدة لتغطية الزيادات في مدفوعات إعانات الضمان الاجتماعي.

وفي محاولة من الحكومة لإعادة بناء المالية العامة، فإنها ستقوم بزيادة ضريبة الاستهلاك من ٥٪ إلى ١٠٪ بحلول عام ٢٠١٥ وذلك على مرحلتين (الزيادة الأولى إلى ٨٪ وقد دخلت حيز التنفيذ في شهر أبريل/نيسان ٢٠١٤). وتتوقع الحكومة أن تؤدي زيادة ضريبة الاستهلاك بـ ٥٪ إلى إدخال ١٣٫٥ ترليون ين سنويا للخزينة العامة، ولكن نفقات الضمان الاجتماعي المرتفعة تعني أن هذا المبلغ سيغطي عجز خمس سنوات. فقط وبدون إجراء إصلاحات فإن الضمان الاجتماعي سيعتمد على السندات الحكومية إلى أجل غير مسمى حتى يبقى فعالا. وقد بلغ الدين الوطني لليابان بالفعل أكثر من ضعفي الناتج الإجمالي المحلي وأصبحت الثقة في سندات الحكومة من أدنى المستويات بين الدول المتطورة. وسيترك تضخم الدين بشكل أكبر عواقباً محتومة. أمّا في إطار الإصلاحات المالية، فقد وضع رئيس الوزراء الياباني شينزو آبي هدفا متوسط المدى بجعل الميزان الأساسي للبلاد في وضع إيجابي بحلول عام ٢٠٢٠. ولتحقيق ذلك، يجب على الحكومة أن تجري وبسرعة إصلاحاتٍ تستهدف نظام الرعاية الاجتماعية أيّ المسبب الرئيسي لدين الحكومة وهذه الخطوة تمثل ’’الركيزة الرابعة‘‘.

وفي محاولة من الحكومة لإعادة بناء المالية العامة، فإنها ستقوم بزيادة ضريبة الاستهلاك من ٥٪ إلى ١٠٪ بحلول عام ٢٠١٥ وذلك على مرحلتين (الزيادة الأولى إلى ٨٪ وقد دخلت حيز التنفيذ في شهر أبريل/نيسان ٢٠١٤). وتتوقع الحكومة أن تؤدي زيادة ضريبة الاستهلاك بـ ٥٪ إلى إدخال ١٣٫٥ ترليون ين سنويا للخزينة العامة، ولكن نفقات الضمان الاجتماعي المرتفعة تعني أن هذا المبلغ سيغطي عجز خمس سنوات. فقط وبدون إجراء إصلاحات فإن الضمان الاجتماعي سيعتمد على السندات الحكومية إلى أجل غير مسمى حتى يبقى فعالا. وقد بلغ الدين الوطني لليابان بالفعل أكثر من ضعفي الناتج الإجمالي المحلي وأصبحت الثقة في سندات الحكومة من أدنى المستويات بين الدول المتطورة. وسيترك تضخم الدين بشكل أكبر عواقباً محتومة. أمّا في إطار الإصلاحات المالية، فقد وضع رئيس الوزراء الياباني شينزو آبي هدفا متوسط المدى بجعل الميزان الأساسي للبلاد في وضع إيجابي بحلول عام ٢٠٢٠. ولتحقيق ذلك، يجب على الحكومة أن تجري وبسرعة إصلاحاتٍ تستهدف نظام الرعاية الاجتماعية أيّ المسبب الرئيسي لدين الحكومة وهذه الخطوة تمثل ’’الركيزة الرابعة‘‘.

السياسات قصيرة النظر تبطئ الإصلاح

لقد صُمم كل من نظام الرعاية الصحية ونظام التقاعد العام في البداية في نهاية فترة النمو الاقتصادي السريع في اليابان والتي وصلت ذروتها في ستينات القرن العشرين. وقد استندا آنذاك إلى فرضية النمو الاقتصادي المستدام حيث بلغ معدله السنوي خلال تلك الفترة ١٠٪. كما ان نسبة كبار السن المقدرة كانت منخفضة بشكل غير واقعي وبنحوِ ٢٠٪ بالنسبة لعام ٢٠٥٠ حيث كان يُتوقع أن يصل فيه عدد المواطنين كبار السن إلى ذروته. وهذه هي فقط نصف النسبة الحالية، وهي الأكثر واقعية، ويظهر سوء التقدير عجزا في التفكير الواقعي بين صانعي السياسات في ذلك الوقت. وعلى الرغم من حدوث تغيرات اجتماعية واقتصادية على نطاق واسع منذ ذلك الوقت، إلا أن عدم وجود تحرك حكومي كافٍ لدعم مالية الضمان الاجتماعي أدى إلى تلك المشكلة التي تم ترحيلها للأجيال القادمة. وقد امتد ’’عدم التوازن بين الأجيال‘‘ هذا إلى أكثر من زيادة الدين ليشمل الالتزامات الحالية للمستفيدين من الرعاية الاجتماعية. ومقارنة مع الالتزامات المسقبلية، يُقدر أن نظام التقاعد العام يحوي عجزا في الإشتراكات بنحو ٤٨٠ ترليون ين وهو يساوي تقريبا الناتج الإجمالي المحلي لليابان. ولكن تمت جدولة هذا المبلغ ’’خارج الميزانية‘‘ ولم يتم إدراجه في الحسابات الرسمية. ومع ذلك سيكون على الأجيال القادمة أن تدفع هذا العجز وفي أغسطس/آب من عام ٢٠١٣، نشر المجلس القومي حول إصلاح نظام الضمان الاجتماعي التابع للحكومة تقريره النهائي. وعلى الرغم من المخاطر الشديدة التي تواجه الضمان الاجتماعي، قام المجلس بدعم النظام الحالي بشكل حازم وقدم فقط أفكارا متواضعة للإصلاح ضمن إطار العمل الحالي كما يُعتَقد وعلى نطاق واسع أن نظام التقاعد العام منيع من الإفلاس، وذلك بناء على ذريعة تقول بأن الحكومة يمكن أن تدعم النظام عبر زيادة الضرائب وذلك خلافا للقطاع الخاص. ولكن في حقيقة الأمر فقد أدى عجز الحكومة عن حل المشكلة باستخدام سلطتها على فرض الضرائب بشكل ملائم إلى ازدياد الدين. كما أن غياب السياسة عرقل إجراء إصلاحات على الضمان الاجتماعي. ولذا فقد تجنب السياسيون بسبب قلقهم من نتائج انتخابات قصيرة المدى القيام بإصلاحات لا تحظى بشعبية بين الناس. فعلى سبيل المثال، اعتادت وزارة الصحة والعمل والرعاية الاجتماعية، والتي تشرف على نظام الضمان الاجتماعي، على تجنب القيام بإصلاحات أساسية عن طريق وضع افتراضات غير واقعية كجزء من سياساتها. فمثلا تضمن قانون إصلاح التقاعد الذي تم سنّه عام ٢٠٠٤ افتراضا مبالغا فيه يُفضي بأن عائدات الاستثمار السنوي المستدام هي ٤٫١٪ على المدى الطويل. وقد خلق هذا الأمر سيناريو بأن ’’خطة المائة سنة لتقاعد آمن‘‘ حيث تكون فيها زيادات ثابتة في المدفوعات لاتحاد شركات على مدى فترة طويلة يمكن من خلاله أن يديم نظام التقاعد بدون الحاجة إلى إجراء إصلاحات طموحة. وقد تم إدراج نسخة معدلة بشكل طفيف عن هذه السياسة كجزء من إصلاحات ميزانية عام ٢٠١٤.

زيادة سن التقاعد

ان خفض مدفوعات إعانات التأمين وزيادة أقساط التأمين هما الطريقتان الأساسيتان لتحسن الثبات المالي لنظام التقاعد. كما أن خفض نسبة المتقاعدين هو طريقة أخرى للتحكم بالزيادات الإضافية في المدفوعات للمتقاعدين. وبموجب النظام الحالي، تعد التسويات السنوية للتضخم الطريقة الوحيدة التي يتم الحفاظ بها على الفوائد من الانحدار بالقيم الاسمية. وحتى الوقت الحالي، لم تُجرَ أية تسويات خلال فترات الانكماش. وينبغي أن تزال تلك القيود وأن يتم تطبيق آليات تسويات آلية. كما أن زيادة عمر التقاعد للبدء بالحصول على إعانات نظام التقاعد سيؤدي غرضا الى تحسين مشاكل الميزانية عن طريق زيادة الفترة التي يدفع فيها العمال للنظام وإنقاص فترة تلقي الإعانات. ومن المتوقع أن يتم زيادة سن التقاعد في اليابان إلى ٦٥ عاماً بحلول عام ٢٠٢٥ للرجال وبحلول عام ٢٠٣٠ للنساء. وهو قليل إلى حد بعيد مقارنة بمتوسط أعمار المواطنين في الولايات المتحدة وأوروبا والذي يتراوح بين ٦٧-٦٨. وعلى اعتبار أن اليابان تتباهى بأنها واحدة من الدول الأطول في متوسط أعمار مواطنيها في العالم، فانه يجب على الحكومة أن تزيد سن التقاعد إلى ٧٠ عاما على الأقل. سيما وان جميع الدول المتقدمة تعاني من قضية الشعوب المعمرة لكن إحدى الفوائد التي تتمتع بها اليابان تتمثل في الحافز المرتفع لدى كبار السن فيها للحصول على عمل. حيث تظهر بيانات التوظيف لعام ٢٠١٠ للرجال الذين يبلغ أعمارهم بين ٦٠-٦٤ سنة أن نسبتهم في اليابان تبلغ ٧٦٪ وهي أعلى بشكل جيد من الولايات المتحدة (٥٩٪) وألمانيا (٥٦٪). ويُعزا هذا الأمر إلى تعمير مواطنيها بالإضافة إلى المعيار المرتفع للصحة مقارنة بمواطنين من نفس الفئة العمرية في بلدان أخرى. كما تلعب ممارسات العمل التي هي في صالح العمال المعمرين دورا. وبدون النظر إلى الأسباب، فإن المناخ ملائم لزيادة سن التقاعد ويجب أن يستغل هذا الأمر بشكل كامل.

توزيع الأدوار بين العيادات والمستشفيات

من المتوقع أن يشكل المعمرون بحلول عام ٢٠٥٠ ما يقرب من ٤٠٪ من إجمالي السكان ثلثيهم بسن فوق الـ ٧٥ عاما. وكلما واصلت الشعوب المعمرة في العيش مدة أطول فإن تكاليف الرعاية الصحية والتمريض لهذه الفئة المتقاعدة ستشكل الزيادة الأكبر في مدفوعات إعانات التأمين. وتقدر وزارة الصحة أن الفئة العمرية ستشكل ثلاثة أرباع جميع الزيادات في فوائد الضمان الاجتماعي من عام ٢٠١٠ وحتى عام ٢٠٢٥. ويعد العجز في التنسيق بين المستشفيات والعيادات قضية رئيسية تؤثر على كيفية توزيع الموارد الطبية. فاليابان تملك ١٣٫٤ سرير في المستشفيات لكل ١٠٠٠ شخص بزيادة كبيرة عن الأسرّة المخصصة في أوروبا والولايات المتحدة والتي تترواح بين ٣-٨ سرير. ولكن عددا كبيرا من تلك الأسرّة مستخدمة لأن المستشفيات في اليابان مرهقة بشكل متزايد من الرعاية الطويلة الأمد للمرضى المسنين. مما خلق وضعا غير جيّد تواجه فيه سيارات الإسعاف عادة صعوبة في إيجاد مستشفيات بأسرّة شاغرة. حتى بالنسبة للمستشفيات التي تقدم رعاية متخصصة التي يجب عليها أن تكرس موارد كبيرة للمرضى الذين يعانون من أمراض بسيطة مما يعيق من قدرتهم على تقديم علاج ملائم للحالات الخطرة. ففي أوروبا يُعالج المرضى الذين يعانون من مشاكل صحية بسيطة بشكل رئيسي في العيادات من قبل أطباء عامين يطلق عليهم ’’أطباء أسرة‘‘. ويلعب أطباء الأسرة دورا مهما كحراس عبر تحويل المرضى الذين هم بحاجة لرعاية أكثر تخصصا للمستشفيات. وبينما يشكل أطباء الأسرة نصف إجمالي عدد الأطباء في الكثير من الدول الأعضاء في منظمة التعاون الاقتصادي والتنمية، فإن أعدادهم في اليابان قليلة إلى حد بعيد. ومع تزايد عدد المرضى المسنين فإن الكثير منهم سيحتاج علاجا من العديد من الأمراض. وبالتالي فإن تثقيف عدد أكبر من أطباء الأسرة الذين بإمكانهم تقديم الرعاية الأساسية التي يحتاجها كبار السن هو أمر حتمي. وكذلك القيام بفصل الأدوار بشكل واضح، بحيث تعالج العيادات المحلية الحالات المرضية البسيطة بينما تركز المستشفيات على الحالات المتخصصة، وعلى نحوٍ يمكن أن يؤدي إلى تحسين مستوى الرعاية الطبية الإجمالية. وهذا من شأنه أيضا أن يخفض التكاليف الطبية المتعلقة بالعلاجات المتداخلة في منشآت متعددة والاختبارات والاستطباب وغيرها من العوامل التي لها تأثير بشكل خاص على رعاية المرضى المسنين.

حاجة ملحة لإصلاح نظام النفقات الطبية

كما أن هناك حاجة لإصلاح الطريقة التي يتم بها حساب النفقات الطبية. فعلى نحو تقليدي تحسب النفقات لمثل هذه الخدمات كفحوصات واختبارات ووصفات بموجب إجراءات فردية مع تقديم تعويضات للأطباء حسب نظام الرسوم مقابل الخدمة. وهذا قاد إلى وجود نسبة عالية من المستشفيات والعيادات التي تحتوي على معدات تشخيص باهظة الثمن مما خلق ظروف تفضي إلى مبالغة في تشخيص ومعالجة المرضى. فعلى سبيل المثال، يوجد في اليابان ١٠١ جهاز طبقي محوري لكل مليون نسمة بينما في دول متقدمة أخرى يوجد بين ٢٠ إلى ٤٠ جهاز. وقد يؤدي حساب أجور الأطباء في نظام دفع شامل حسب علاج الحالات الخاصة إلى تحسين الرعاية الطبية عن طريق العمل كحافز قوي للمؤسسات لتنظيم الرعاية التي تقدمها. والسماح باستخدام معالجات مختلطة بشكل فعال هو ركيزة أخرى من ركائز الإصلاح لخفض نفقات الرعاية الصحية المتضخمة. وهذا سيمكن التأمين الصحي العام من تغطية علاجات غير مدرجة في حزمة الفواتير العامة بشكل جزئي (وهو شيء غير مسموح به في النظام الحالي حيث بموجبه يجب على المرضى الذين يختارون علاجات اختيارية أن يتحملوا ١٠٠٪ من النفقات). لقد تم إنشاء نظام التأمين الصحي في اليابان في وقت كانت فيه الأمراض الحادة والمعدية مثل السل تشكل القسم الرئيسي من النفقات الطبية، أما مع تزايد كهولة المجتمع في الوقت الحالي فإن هناك تحول بشكل كبير نحو الأمراض المزمنة. كما إن إطار العمل الإجمالي للرعاية الصحية ينتقل من الخدمة العامة، مثل أقسام الشرطة ومكافحة الحرائق، باتجاه نوع من الرعاية أكثر تخصصا وفردية. ومن المتوقع أن تواصل النفقات الطبية ارتفاعها مع زيادة عدد المواطنين المعمرين كما ستنشأ تقنيات طبية جديدة. ويجب أن يكون الاختيار بين رعاية صحية قياسية يشملها التأمين العام وإجراءات ’’نفقات إضافية‘‘ في السوق المفتوح متاحا لجميع الناس. ومالم يتم الحفاظ على النفقات الطبية عند مستوى مستدام، فإن التأمين الصحي الاجتماعي يخاطر بالتوقف عن القيام بوظيفته. وحتى الآن فإن الرأي السائد بين الكثير ممن يعملون في القطاع الطبي يتمثل في أن القيام بإجراءات طبية متقدمة مثل زراعة الأعضاء ومعالجات جينية مخصصة مرتفع التكاليف جدا ويجب عدم تغطيته بالضمان الاجتماعي. هناك حاجة متزايدة لإعادة التفكير بما يجب أن يغطيه التأمين الأساسي وما يجب أن يكون إجراءات نفقات إضافية. وبحيث يتم التحكم بالعلاجات الاختيارية من خلال العرض والطلب مع أسعار توضع تماشيا مع فعالية الإجراء وقناعة المريض. ويمكن أن تنشأ سوق لتشكيلة متزايدة من الخدمات الطبية الجديدة التي يتم تطويرها، وبالتالي خلق فرص توظيف وتصنيع. وعندما تصبح تلك المعالجات اتجاها سائدا فإنها يمكن أن تدرج في نظام الضمان الاجتماعي ويمكن أن ينتشر استخدامها بصورة شاملة.

سوق الفضة ركيزة لاستراتيجية النمو الاقتصادي

تم تأسيس نظام التأمين طويل الأمد عام ٢٠٠٠، ويتميز بدرجة عالية من المرونة على عكس التأمين الصحي. فعلى سبيل المثال، يغطي التأمين المقدم للناس خدمة الرعاية التمريضية تصل حتى مرتين في الأسبوع. وباستخدام نظام التأمين طويل الأمد، فإن المرضى لديهم خيارالدفع من جيوبهم ليصل معدل هذه الرعاية التمريضية إلى ثلاث مرات. وبهذا النظام، يتم تعريف رسوم خدمات الرعاية الفردية بشكل صارم، ويحظر على المستفيدين منه اختيار الخدمات البديلة ذات المستوى الأعلى حتى بتكلفة مماثلة. إن إلغاء لوائح الأسعار سيزيد من خيارات الرعاية التمريضية العامة والخاصة مما يحسن من ربح شركات الرعاية التمريضية ويزيد الأجور لمقدمي الرعاية.

وتعتبر الرعاية الصحية خارج المنازل ايضاً حيث تقدم في دور التمريض والرعاية المنزلية الخدمتان الرئيسيتان اللتين يشملهما نظام تأمين الرعاية طويلة الأمد. ولكن تكلفة دور التمريض أكثر، مما ينجم عنه نقص مستمر في الممرضين للرعاية المنزلية. وهناك طريقة واحدة لمعالجة هذا النقص وتتمثل ببناء منشآت العيش المشترك لكبار السن، مثل منازل جماعية ومنشآت للعيش مع مساعدة بالاشتراك في خدمات الرعاية المنزلية. ومن شأن منشآت العيش المشترك أن تخفف من النقص الحالي في منشآت الرعاية التمريضية طويلة الأمد. وفي الوقت نفسه فإن مركزية الرعاية من شأنها أيضا زيادة الكفاءة من خلال تقليل الحاجة لمقدمي الرعاية لكبار السن الذين يعيشون في أماكن مختلفة. وعلى المدى المتوسط، فإن تعزيز الجمع بين الرعاية في دور الرعاية وبين الرعاية المنزلية سيكون قضية مهمة للمجتمع وذلك في الوقت الذي تزداد فيه كهولته. ولعله بالنسبة للحكومة، يبدو العبء المتزايد على الرعاية الاجتماعية في اليابان، الذي تتزايد فيه نسبة الكهولة بسرعة، وكأنه سحابة سوداء في الأفق. ولكن بالنسبة للقطاع الخاص، فإن كهولة المجتمع تبشر بوجود قاعدة عملاء قوية يطلق عليها ’’سوق الفضة‘‘ في مجالات الرعاية الصحية والتمريض. وهكذا يجب أن تتم الإصلاحات المؤسسية والتنظيمية من أجل تعزيز السوق من خلال زيادة توافر مجموعة واسعة من الخدمات الطبية والرعاية. ويجب على الإصلاحات أيضا أن تحدد بوضوح أدوار القطاعين الخاص والعام. سيما وأنّ تطوير قطاعات خدمة الرعاية التمريضية والصحية سيحولها إلى ركائز لاستراتيجية النمو الاقتصادي في اليابان.

المراجع

ياشيرو ناوهيرو. شاكاي هوشو أو تاتيناوسو (إعادة بناء نطام الرعاية الصحية) مطبوعات نيكيي ٢٠١٣.

سوزوكي واتارو. شاكاي هوشو أو بوكوكورون (كيف تُدَّمِر الرعاية الصحية البلاد) كودانشا ٢٠١٤.

نيشيزاوا كازوهيكو. زيي تو شاكاي هوشو نو بابون كايكاكو ( الضريبة الأساسية وإصلاح الرعاية الصحية) مطبوعات نيكيي ٢٠١١.

(المقالة الأصلية باللغة اليابانية في ٨ إبريل/نيسان ٢٠١٤ الترجمة من الإنكليزية. الصورة: مقيمون في دار رعاية مع ممرضين في اليابان. الصورة مقدمة من جيجي بريس)