2017年度税制改革:推迟所得税改革,促进企业业务重组

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

执政党确定了2017年度税制改革大纲,并将其定位为“让日本整体经济增长能力提升一个台阶的第一步”。但观其内容,并没有对配偶减免税制度进行根本性修改,而原本这是基于安倍政权标榜的“劳动方式改革”从促进女性就业角度探讨过的议题,留下了缺憾。另一方面,也有一些值得肯定的地方,比如修改税制以促进企业参与全球化竞争活动,开展“进攻型投资”,以及应对国际性避税的措施等。

没有修改配偶减免税制度

此次税制改革当初最大的焦点,是以废除配偶减免税制度为前提修改所得税制度,预计将花费数年时间完成,并将其定位为所得税彻底改革的首要措施。

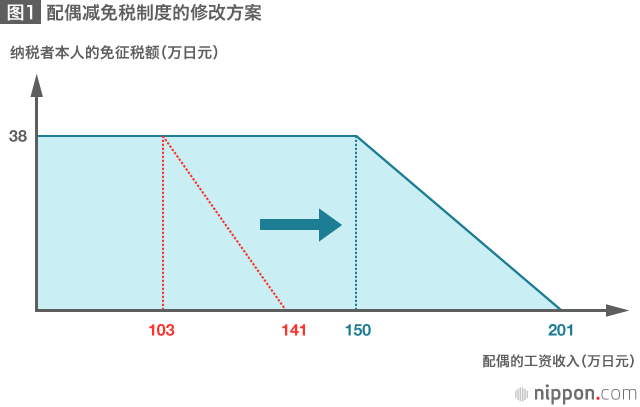

所谓“配偶减免税制度”,是指对于专职主妇或配偶的月工资收入在103万日元以下的家庭,给予户主38万日元的免征所得税额度,以减轻税负。但是如今,随着双职工家庭比专职主妇家庭日益增多,批评仅仅给予专职主妇家庭税收优待会阻碍女性就业的声音日益强烈。也有人指出,这项制度也妨碍了兼职打工者调整就业(即所谓“103万日元的障碍”)。

原本的计划,是以把“配偶减免税制度”改成“夫妇减免税制度”为中心进行讨论,使之与配偶的收入脱钩,只要结了婚就都能享受一定的收入免征额。

但讨论刚刚开始,由于普金总统访日等因素,“选举之风”开始劲吹。为了在选举之前不增加国民的税务负担,改革被叫停了。结果,把“配偶减免税”废除替换为“夫妇减免税”的方案,其具体内容还未示人就被打入了冷宫。

最终结果,是把免征所得税额度38万日元的对象——配偶的收入上限从103万日元提高到了150万日元,同时设定了年收入的限制——如果纳税者本人的全年工资收入达到1120万日元,其配偶减免额度将逐渐递减,当达到1220万日元以上则不再减免。和最初方案相比,方向完全是180度的大转弯,变成了“扩大”配偶减免税的“适用范围”。坦白说,笔者认为所得税彻底改革在切入口阶段就失败了。

有关配偶减免税制度的讨论,在没有探讨“夫妇减免”等替代方案的情况下就草草了事,这一点颇成问题。根据笔者测算,在税收中立(增减税同等金额)的前提下,如果把“配偶减免”改成“夫妇减免”的话,虽然有必要添加年收入800万日元的限制,但对于年轻人、低收入阶层、独身家庭等70%以上的家庭都没有什么影响。税务负担加重的,是那些年收入在800万日元以上的高收入专职主妇家庭,这样的家庭也不到10%。而更多中等收入家庭的税务负担都得以减轻。

而且,就算按照政府税制调查会所提方案那样变成税额减免,那么年收入在300万到800万日元的中等收入阶层,绝大多数税务负担会减轻。连基于这么客观的数字的讨论都无法进行,实在是太遗憾了。今后如果真的要进行彻底的所得税改革,如果不努力提出具体选项的话,讨论是不可能有进展的。

啤酒税调整

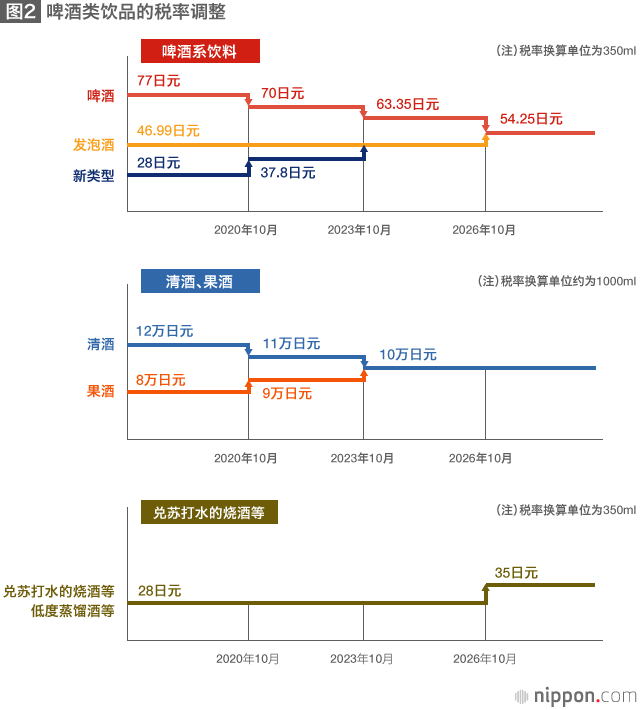

“啤酒类”饮品的税制现在分为三种:“啤酒”、“发泡酒”和“新类型(第三种啤酒)”。根据麦芽比例多少、原料以及制造工艺的差别,酒税从77日元、47日元(麦芽比例不到25%的)、28日元(350毫升听装)不等。这次税率调整则决定,计划用十年时间将啤酒类饮品的税率逐渐统一到54日元,消除啤酒及酿造类酒类的税率差距,同时扩大啤酒的定义等。

这反映了“同类物品同一税率”的税制理念,我认为方向是正确的。

由于这一修改会导致发泡酒税率的提高,有批评意见认为,这有损于那些啤酒企业为回应消费者想更便宜地喝上啤酒这种需求而做出的不懈努力,是“欺负消费者”。确实,我们能够看到企业做出的努力,对于不使用麦芽制造出了啤酒的味道的一些技术应该表示敬意。但是,制造工艺几乎相同,通过降低麦芽比例或在发泡酒里加入烈酒的方法,来改变其在酒税法上的品种分类,从而推出税金更低的商品,这很难说就全是企业努力的结果。

啤酒产业界可借此次税制调整的机会,把原本用于研发税负较低的“发泡酒”或“新类型”商品的精力,转向研发能够在国际竞争中生存下去的商品。在能够喝到既便宜又好喝的啤酒这一点上,不也事关消费者利益乃至整个产业的利益吗?

支持进攻型投资,应对国际避税

另一方面,这次的一些税制的改革调整也是应该给予肯定的。那就是进行了税制改革,使企业在全球化竞争过程中机动进行业务重组时可选择的选项得到了增加。

比如说,对于把企业的业务部门或子公司向股东进行实物分配、从而实现业务重组的这种“分拆重组(spin off)”行为,新税制调整决定暂缓征税。由于新税制的认可,母公司经营者就能专注于原来的核心业务,被分拆出来的子公司也能快速弹性决策,经营者和员工的积极性都能得到提高。这种税制改革的效果大可期待。原本被埋没的公司价值,也有可能因分拆重组而被重新发现。

实际上在美国,通过分拆重组提高企业价值的效果很好,已经得到了证实。最近的例子,比如电商巨头eBay的子公司PayPal通过分拆得以独立,结果两者相加的企业价值超过分拆之前的企业价值。

这十年来,以“逐渐扩大税基,降低法人税率”为基调的法人税改革一直在进行。在法人税改革已告一段落的今天还能开展上述税制改革,这是值得称道的。

还有一点特别值得一提,那就是把运用人工智能(AI)的高附加值服务纳为研发减税的对象。通过网络连接所有物品的物联网“IoT”、人工智能等掀起了第四次工业革命,为了赶上这波浪潮,政府在税制方面对此类新型产业开发提供了支持。

另外,储蓄型小额投资非课税制度(NISA)也得到认可。这是对个人努力为晚年创造资产的一种支持。储蓄型小额投资非课税制度有促进小额储蓄和分散投资的作用,将年投资额上限设为40万日元,免征税期为20年。虽然规模很小,但在个人类型DC(缴费确定型年金)之外,扩大了个体的选择项,是众望所归的调整,值得肯定。只是,小额投资非课税制度的运用仅限于股票投资等领域,今后有必要进一步扩大适用对象。

最后,构建了既支持日本企业海外健康发展、又能有效应对企业避税的税制,这一点也很值得肯定。关于国际避税,国际社会已经在G20框架和经济合作与发展组织(OECD)内成立了BEPS(税基侵蚀和利润转移)项目,展开了相关讨论,2015年形成了最终报告,各国已进入实施阶段。在我国,基于BEPS“开展经济活动或创造价值的场所与交税场所应当一致”的理念的税制改革,也在持续开展。

这次,在外国子公司合并计税制度(应对“避税天堂”的税制)问题上,修改并确定了不应根据外国子公司的外在状况(税务负担比率),而应根据它们各自的业务活动内容(收入的种类等)来把握外国企业避税风险的机制。既照顾到了企业的事务负担,也是应对国际避税问题的一环。

标题图片:自民党税制调查会总会上,自民党税制调查会会长宫泽洋一与自民党政策调查会会长茂木敏充(左)在交谈(2016年11月21日于东京永田町自民党总部,时事社)