超级金融宽松的“出口”在何处:日银应该践行说明责任

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本银行持有国债总量的四成

日本银行(央行,以下简称日银)从2014年4月开始实施以购买巨额国债为主的金融宽松政策(量化与质化金融宽松,QQE);为了补充政策边界,日银从2016年1月起又追加实施了负利率政策,同年9月实施了将十年期国债利率固定在0%的收益率曲线控制政策。到目前已持有420万亿日元的国债(其中长期国债为390万亿),占到了国债发行余额的四成之多。美国联邦储备委员会的该比例为12%,日银在这个方面远远超过了其他大多数国家的央行。

一旦日银的政策目标得以实现,也就是消费价格指数(CPI)上涨2%以后,此前采取的大规模量化宽松政策自然会逐渐收缩。届时,如果利率水平温和上升,那么市场也不会出现太大的波动。然而,在市场相关人士当中正蔓延着一种忧虑情绪,他们猜测长期利率很可能会急剧上涨。利率的急剧上涨将会直接冲击金融机构的收益。所以,大家的呼声越来越高,要求日银公示对退出宽松政策时的具体模拟情况,以避免引发冲击,促使市场提早形成相应的利率观。

负利率直接冲击银行收益

近段时间,人们对宽松政策退出战略的关注度再次升温。原因在于自民党行政改革本部4月公布的“日银金融政策考察报告”。这份报告指出了几个问题:持有巨额国债的日银如果资不抵债,恐怕会导致日元乃至整个日本丧失信用度;退出时准备金利率的上涨恐怕会挤压金融机构的收益空间;国债利率的急剧上涨恐怕会妨碍财政健全化。现在,围绕这些论点,人们正在展开各种讨论。

还有一个情况是每年购买高达80万亿日元(目前大约是60万亿日元的水平)这种做法本身已经越来越困难了。其购买额度早已超过政府每年的新发国债额度,如果不采用负利率(溢价发行)从市场中强行吸纳,就无法达成购买额度目标。

当然,如果采用负利率购买,那么日银在偿付时将会计提损失。人们对这种政策是否具有持续性产生了疑问。如果已经明确最终不得不在某个时点终止现行政策,那么日银就应该给出模拟图,告诉大家将通过什么步骤实现退出,市场相关人士就此提出的要求完全是合情合理的。

同时,QQE也产生了越来越多的弊端。比如,长期的零利率和负利率政策导致金融机构的利差利润减少,收益空间受到挤压。缺少风险缓冲器的金融机构被夺走了新增借贷余力。

另外,由于从国债流通市场吸走了过多的国债,所以每天的交易会变少,“长期利率”指标正逐渐从日本的市场上消失。被认为最具有公信力的国债利率逐渐变得不再是值得信赖的指标了。可是如果没有长期利率指标,企业的公司债发行利率就会失去依据。住宅按揭利率也是如此。这会导致企业财务运营状况不稳定,金融机构不大敢发放长期贷款。

承诺的两年时间早已过去

QQE原本是一项为期两年的短期金融政策。但由于石油价格下跌等外部环境的剧烈变化,无奈之间趋于了长期化。政策目标是让通胀率达到2%,但四年多过后的今天,CPI依然在零附近徘徊。只要日银执着于2%这个数值目标,想必日银就会继续实施QQE。

不过,现在已经到了一个应该冷静思考是否要把2%作为绝对目标的时刻。虽然确实没有实现2%的通胀率,但日元贬值和推升股市这两个推出QQE之初的隐藏目标已经得以实现(黑田东彦行长宣称这是国内金融政策,而非汇率政策,由此说服了海外各国央行)。

安倍经济学之所以受到肯定,也正是因为这一点,而不是因为实现了2%的通胀率。出现经济通缩螺旋的可能性已经不复存在。既然如此,那么或许也应该把下调CPI目标作为一个政策主题来考虑。

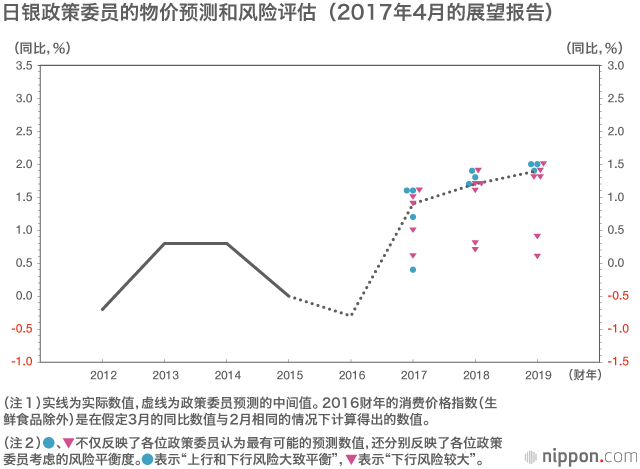

日银在4月的“经济与物价形势展望”报告中信心十足地预测称“很可能会在预期时间的中段(2018财年)实现2%左右的通胀目标。预计之后的通胀率会稳定在2%左右”。政策委员给出的预测中间值也很高,2018和2019财年分别达到了+1.7%和+1.9%。

不过,观察图表可以发现,从2017年开始,曲线发生了大幅弯曲,呈现出一种不得不说是脱离现实的形态。况且,日银在实施QQE后,曾反复修改这个CPI预测数据达五次之多。到底还有谁会继续相信这样的预测?

也应考虑下调2%的通胀目标

从明年开始,由于供需差距缩小(劳动与设备投资启动后,需求会超过供给)和非正式劳动者工资上涨的效应等因素影响,CPI很可能站上1%的关口。届时,如果下调CPI目标水平,或者放宽对目标水平的解释,表明“站上1%和达到2%是一个意思”,那么或许就可以宣布已经具备了退出宽松政策的条件。

要达到目标可以考虑的老套剧本应该照以下几个步骤上演:①减缓国债购买步伐(tapering)、②停止购买国债、③缩小包括必要准备金在内的活期存款规模。关于国债,要么等待偿付期限的到来,要么就在市场上卖出。关于利率政策,解除零利率(部分负利率),将利率上调至正常水平。这些都是教科书式的标准思路。

然而,在规划调控金融市场的实际工作时,却不能像这样按部就班地轻易减少(或者是维持余额)由QQE积累起来的国债持有额。一旦卖出国债,长期利率就会上涨。如果上涨超过作为CPI目标的2%,那么日银就不得不控制抛售行为。对财政政策也会造成影响。由于新发行国债、置换国债的发行利率也会上升,所以为了偿付利息,又要增发国债。于是,国债费用将会不断增长。

如果增发国债,那么利率将会进一步承受到上涨的压力。届时,日银只能收紧国债抛售行为。某些情况下甚至还得加大购买力度。日银不能无视对市场造成的影响,一味卖出国债。正因为持有规模过度庞大的国债,所以日银已经变成池塘中的鲸鱼,动弹不得了。

根本在于调控长期利率

关于在如此诸多因素制约下如何寻求退出战略,笔者采访一些经济学家和日银前职员等精通金融政策的相关人士后发现,他们一致预测退出战略“将以调控长期利率为基础”。目前日银通过收益率曲线调控政策将十年期国债利率水平控制在了0%,今后采取的手法应该是只坚持这一点,而不限定出售国债的全年目标,以自然方式实现缩减。

他们认为,既然量化宽松政策已被证明对CPI没有效果,而且现在大家都已知道原先的逻辑并不成立,那么日银就应该彻底放弃现行的、以模棱两可的货币基数为目标的金融政策,明确地回归到利率政策,将政策目标反映到长期利率上。

还要让短期利率的调控劣后于长期利率的调控,像对待基础货币那样放弃短期利率调控目标,交由市场决定。并且允许利率收益率曲线大幅波动,甚至是负收益率。此外,如果十年期国债不再是市场指标,那就应该以五年期或或相反以十年以上的长期国债利率为标的来开展运用。这种思维的关键在于要以弹性思维来审视收益率曲线调控的收益率形态,而不能将之固化。

这是根据汇率和长期利率具有强关联的特性推导出来的观点。日美的长期利差一旦超过2%,汇率就会出现波动——这已经成为市场相关人士的共识。我们可以期待这项金融政策促使会对日本经济和社会造成直接影响的汇率保持稳定。

财政健全化是退出的前提

可能日银本身也在不分昼夜地研究制定退出方案。能够处理市场不平衡、忽上忽下大波动等问题的机构除了专司金融政策的日银再无别家。政府,尤其是官邸应该谦逊地理解、接受这一点。无论官邸如何出手,市场都不会为之所动。财务省也是如此。市场相关人士中没有谁会同时操作股票、外汇和长短利率。再重申一下,能做到这一点的只有日银。

顺便提一下日银资不抵债的问题。如果将日银和政府视为一个“综合政府”,那么问题就只是在哪一边计提损益而已,其本身并不会对金融政策造成影响。但如果国债发行量进一步膨胀,那么难免会影响国债的公信力。

从理论上说,由于储蓄余额相当于经常收支顺差,所以只要日本的经常收支保持顺差,也就是只要作为消化国债的资金源头的储蓄一直保持结余状态,信用问题就不会暴露出来。但我们可以想象,随着少子老龄化问题的发展,未来的储蓄将会逐渐消耗。或许我们应该将之理解为一个财政政策的课题:日本能否在储蓄开始大量减少前,着手推进财政健全化。黑田行长在实施QQE之际曾强调财政健全化是该政策的前提,也正是出于这个原因。

防范日元贬值风险

另外,关于资不抵债问题,尽管有人提出由于日银扩大上市投资信托(ETF)购买规模后,其账面盈利不断增长,所以只要将之用于弥补国债销售损失即可,但我们不能忘记的是那部分盈利取决于股市行情。恐怕这原本就是一个应该和退出战略分开讨论的主题。

日银确实在2016财年对过去从金融机构购买的股票计提了数千亿日元的卖出收益。这部分股票都是在股市行情低迷的时候买入的。但在实施QQE时买入的ETF账面价格就相应提高了。如果认为接下来也能顺利抛出,那就太过乐观了。而且,抛售ETF将对股票市场造成打压指数的效应,官邸方面恐怕不会轻易允许抛售。应该将之定位为与金融政策分立的政治主题。

前面我提到明年的CPI目标可能会有更大灵活性。这与明年春天黑田行长的任期届满有关。因为日美欧存在一种固定模式,央行一把手在交班之前都要给自己的政策做一个了结。这是一种避免把责任推卸给继任者的绅士姿态。我对此寄予期待。

黑田(在6月的决策会议后召开的新闻发布会上)依然没有松口,表示“展示退出政策的具体途径反而会引发混乱,这种做法并不妥当”。但有一个确凿无疑的事实便是,人们都要求日银与市场展开一些沟通。

FRB已经找到出口顺利退出。欧洲中央银行(ECB)也已经开始摸索退出战略。假如只有日本不公开退出战略,那么日元可能会以超出日银和政府预期的力度大幅贬值。那将导致日元脱逸因贬值带动企业增收和股市上涨这样一种令人愉悦的汇率水平,会对日本经济产生负面影响。我想,现在或许又到了考虑日元贬值冲击问题的时机了。

标题图片:日本银行行长黑田东彦在金融决策会议后出席新闻发布会(2017年6月16日于东京日本桥本石町日银总行,时事社)