“故乡纳税”:捐赠新举措,缩小地区间税收差距

政治外交 财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

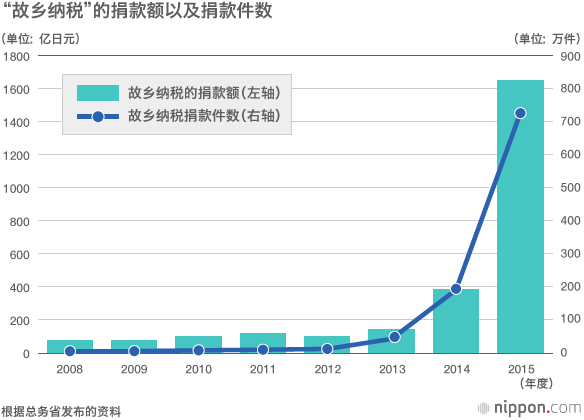

日本为帮助解决地方城镇税收不足难题而创设的“故乡纳税制度”,是一种捐款性质的非强制性纳税制度。该制度的利用者近年呈激增趋势,2015年地方政府收到的捐款金额达1652亿日元,为上一年度的4.3倍。这种现象的产生,可谓事出有因。由于各地政府投桃报李,向捐款人回赠丰厚的当地特产以示感谢,结果该项制度就演变成了“实际负担2000日元(*1),即可得到数万日元的回馈物品”这样一种体系。网售公司受各地政府委托宣传他们的回赠特产物品,捐款人看上某一地区回馈礼品后,将钱捐给与自己家乡并无关系的地区,于是一种奇妙的新型商业活动便由此得到推广。

初衷:支援家乡

“故乡纳税”制度是在时任总务大臣(现任官房长官)菅义伟的推进下于2008年开始实施的。在地方城市人口减少,老龄化日趋严重的形势下,不妨建立一个体系,让工作就业后住在大城市的人们将缴纳的部分税款“回报给养育自己的故乡”——这便是该制度创设的理念。

根据捐款的抵税优惠制度,实际上大多情况下,全部捐款除了2000日元外,都可从所得税和居民税中抵消。比如,笔者住在东京都世田谷区,响应“故乡纳税”制度给自己出生的故乡千叶县馆山市捐款3万日元。但自己实际只负担2000日元,抵税的结果,本来应该归入国家、东京都及世田谷区的28000日元所得税和居民税,因此而转到了馆山市。

从2008年到2013年,“故乡纳税”的捐赠额为每年100亿日元左右,但2014年上升到300亿日元。2015年4月,由于采用了不需要所得税申报的“例外规则”,使“故乡纳税”捐款人数暴涨。

(*1) ^ 故乡纳税”制度的捐赠者可以自由选择某个地区作为“家乡”,并借鉴了个人所得税制度的捐款抵税做法,可享受个人纳税总额10%以内的免税优惠额度;同时规定,在办理退税时,捐款者本人必须负担2000日元,剩余部分可以抵税——译注。

指望“回礼”:以捐款之名节税

但是,这项制度得以普及的最大原因,在于地方政府为表谢意而赠送给捐款人的“回礼”。根据总务省的统计,现在捐款的4成被用作回礼的费用,如果加上对该举措的广告宣传费用,捐款的一半便就此消失了。

实际上,“故乡纳税”的捐款地并非必须是自己出生成长的故乡。很多地方政府采取的战略措施,是通过将这部分经费回报于捐款者来吸引“与本地无缘”的人士,以筹得更多的捐款。而捐款人大多数情况下也将“对自己故乡的支援”放在次要地位,他们只是想利用这种制度让自己享受到尽可能大的利好。

我们举个例子来看看“故乡纳税”到底有多么“划算”。请看下表。假设一个年收入为500万日元的双职工家庭,给5个地方政府共计捐款67000日元。如果办理抵税手续,那么他们只用2000日元,便可得到牛肉、大米等共计相当于34500日元的物品。

双职工家庭(年收入500万日元,有一个上小学的孩子)利用故乡纳税制度的一例

| 捐款地 | 捐款金额 | 回礼 | 实际负担 | |

|---|---|---|---|---|

| 宫崎县都城市 | 11000日元 | 宫崎牛腿肉片1公斤 | (相当于6000日元) | |

| 山形县上山市 | 10000日元 | 山形县产“Tsuya姬”大米10公斤 | (相当于5000日元) | |

| 北海道网走市 | 10000日元 | 腌鲑鱼1条(切片、去内脏) | (相当于4500日元) | |

| 奈良县曾尔村 | 10000日元 | 三轮挂面1盒 | (相当于3000日元) | |

| 冲绳县那霸市 | 27000日元 | 旅行优惠券 | (相当于6000日元) | |

| 共计 67000日元 | (相当于共计34500日元) | 2000日元 | ||

各地政府用作回礼的多是农产品、大米、水产品等当地特产,也有当地工厂生产的啤酒、自行车、高尔夫用品等,还礼物品,形形色色、五花八门。有的地方还与有名的旅游公司合作,赠送旅行优惠券等。虽然筹集捐款的经费增加,但如果当地产业以及旅游服务业因此兴盛起来,则有助于“地区经济的振兴”。

网商相继开设“介绍回礼”的网页,与热心于筹集捐款的地方政府合作,以方便捐款人对想要的赠品进行斟酌比较,并能以信用卡结帐。可以预测,今后利用“故乡纳税”制度的人还将持续增加,捐款金额也会进一步上升。

出现“赤字”的地方城市

据说北海道上士幌町推行该制度后,收到来自全国的大量捐款,是一个非常成功的例子。这里是一个人口不足5000人的偏僻小镇,但它率先采用了接受信用卡支付捐款的方法。用于回礼的当地牛肉、意式冰淇淋得到一致好评,2014年筹集到来自全国的捐款约10亿日元,2015年上升到约15亿日元。

2014年上士幌町的地方税收(居民税、固定资产税等)约为6.9亿日元,而捐款金额远远超过了它的税收规模。该町利用这些捐款建立了“育儿与少子化对策基金”,从2016年起的10年里,当地居民可免费利用认证托儿所。

在实施该制度的地方城市中,既有上述的“赢家”,也出现了“输家”,成功和失败日渐分明,为此有人质疑,“故乡纳税制度是不是正在背离当初‘提振地方活力’的主旨”。

人口55万人的长崎市,在6月的市议会上透露,2015年度“故乡纳税”收支出现约8900万日元的“赤字”。收到的捐赠额为7200万日元(1801件),但由于市民向其他地区捐款,造成居民税的收入减少1.16亿日元(2692件),再加上回礼用品和寄费等,支出约为4500万日元。

在议会上质疑这个问题的山口政嘉市议员在接受nippon.com日本网的采访时说,“我觉得制度实施的结果与当初的理念已经相去甚远。但既然制定了制度,现在只能努力去增加捐赠金额”。该市今后计划在东京举办相关活动,加强宣传力度,并争取达到2016年度筹得2.1亿日元捐款的目标。

精通税制的中央大学法学院教授森信茂树指出,从收入中扣除捐赠本是一种被广泛遵循的国际标准,但“故乡纳税”制度的实际情况是,捐赠人既享受抵税政策又接受馈赠,从而“得益”匪浅,这背离了原来的捐赠本质。各地政府不应在回馈礼品上竞争,而应进行政策竞争,充分利用好这项制度,复苏经济,提振地方活力。”

采访、撰文:编辑部 石井雅仁标题照片:投资理财杂志发行的以故乡纳税制度为专题的增刊,介绍了“众人关注地区”的各种回馈礼品