“页岩气革命”与日本

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

页岩气在日本也受到日益广泛的关注。甚至连“页岩气革命”这个词汇也出现在了报端乃至电视节目中。另一方面,因受东日本大地震引发的福岛第一核电站事故及其余波的影响,截至2011年9月,日本全国54座核电站中尚在运转的核电站只剩下11座。由于液化天然气(LNG)火力发电成了主要的替代供电源,故震灾之后,作为发电燃料的LNG进口量急剧增加。同时,作为非常规LNG,日本还有进口液化页岩气的设想。

本文拟先说明页岩气以及页岩气革命的内容,然后分析这场革命的发源地美国以及欧洲的现状。另外,本文还将明确在福岛第一核电站事故余波影响下,日本LNG的需求量增加到怎样的程度,探求页岩气革命对震后日本天然气供应以及对亚洲天然气市场带来的影响。

何谓页岩气革命

所谓页岩,指泥岩中具有坚硬、薄片状、易剥离性质的岩石,在这种页岩的孔隙或者裂缝中蕴含的甲烷气即是页岩气。这种储集岩不是常规的砂岩,而是页岩、泥岩。对于页岩气,尽管自古就认识到了它的存在,但是与常规天然气相比,一直因其开发成本高而未得到重视。

页岩

出处:美国能源部,Modern Shale Gas Development in the United States: A Primer、2009年4月、p.14

正式开发页岩气,始于新世纪后的美国。上世纪90年代,美国的天然气价格低廉稳定,带来了天然气需求的坚挺上升,而另一方面,又导致了开发新天然气田的动机衰退的结果。进入2000年后,美国业内认识到国内天然气产量满足不了日益增加的需求,于是出现了价格的大幅波动。在这样的局面下,作为新的天然气供给源,美国最初的设想是进口管道天然气和LNG。尤其是LNG,截至2006年,曾计划新设 60处接受基地。

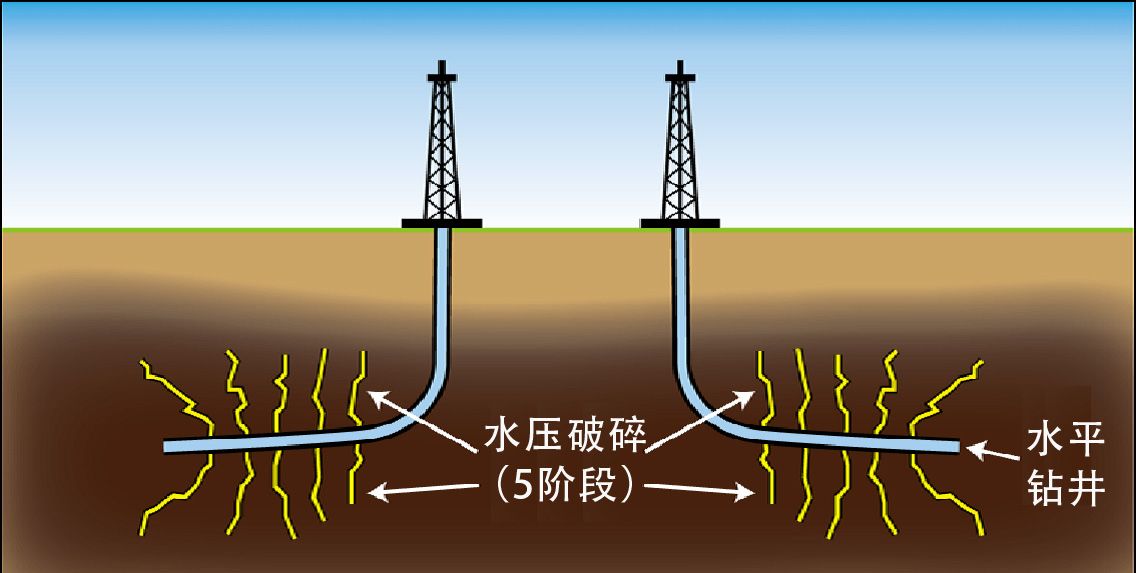

在进口项目的增加引起世人关注的同时,页岩气开发技术取得了新的进步。具体地说,就是掌握了页岩气开发的两项关键技术——水平钻井法和水力压裂法。日本的石油天然气・金属矿物资源机构(JOGMEC)对此两种技术分别作出下面的说明。水平钻井,即“沿封存着石油或天然气的岩层开凿采掘井”;水力圧裂,即“通过向原油或天然气所在的地层施加圧力,造成人工裂缝,改善原油、天然气难以流动特性的技术”。水平钻井与通常的垂直井、倾斜井相比,能够更多地扩大与岩石的接触体积,另外,通过水力压裂,可以确保页岩破碎后天然气的流路。这两项技术应用于原油开发已经有数十年的历史,这次成功地应用在页岩气开发上,大幅度降低了生产成本。也就是说,原本作为替代供应源拟进口的管道天然气和LNG,在与页岩气的成本竞争力上发生了逆转。

水平钻井法和水力压裂法示意图

水平钻井法和水力压裂法示意图

出处:伊原贤“论非常规原气生产相关技术”(石油天然气・金属矿物资源机构[JOGMEC]网页)

因为已经认识到页岩气资源的存在,与进口天然气相比较,遂产生出巨大的成本逆转效应。2000年,美国页岩气生产量不足10Bcm(1Bcm=10亿立方米),2009年则猛增至95Bcm。如此一来,美国成为世界最大的天然气生产国。另一方面,原来估计将大幅增加的天然气进口量,在2007年达到峰值后转而开始下降。美国能源部在2007年至2011年间,修正下调了2030年LNG的预期进口量,约达9100万吨。

目前,与其说美国的天然气供需趋于缓和,不如说是达到了堪称供过于求的程度。在这种状态下,近年来,日本甚至出现了从美国进口LNG的计划。比如,Cheniere Energy公司的Sabine Pass计划,进展快的话,将于2015年开始出口,另外,尚有其他多项拟出口LNG的项目。据报道(*1),2011年9月亚洲太平洋经济合作组织(APEC)的能源交通部长会议期间,日美两国召开了双边会谈。会谈中,日本经济产业省牧野圣修副大臣向美国能源部朱棣文部长提出希望促进美国批准向日本出口LNG。

页岩气革命是否将成为世界性趋势?

美国是世界最大的天然气消费国,美国的天然气供需缓和后,大幅度下调了天然气进口预期量,这也为国际天然气市场带来巨大影响。尤其重要的是,当初设想向美国出口的LNG,由于雷曼冲击后经济不景气的影响,转而流入了天然气需求减少的欧洲,从而波及到部分天然气的价格决定方式。

天然气价格决定方式因进口地区不同而异。美国的天然气价格,是由作为枢纽站的天然气管道汇集地以及作为城市门站的州际管道和州内管道结合地、也就是天然气交易地点的供需行情形成的。另一方面,在欧洲,美国式的枢纽站价格和原油参考价格並存,前者主要是英国及比利时、后者主要在欧洲大陆各国采用。尽管天然气需求减少了,但是,欧洲国家的买主大量买进现货LNG。这是因为,面向欧洲大陆各国出口的管道天然气,是参照原油确定价格的,所以在枢纽站确定价格的现货LNG,更具备价格上的竞争优势。再有,因为以原油参考价格买进的管道天然气的进口量受到抑制,买主与管道天然气卖主之间开展了现有合同的价格交涉。结果是俄罗斯天然气工业股份公司与德国大型能源企业E.ON达成协议,2010年起3年内,俄向德出口天然气的10~15%以枢纽站价作参考;荷兰与挪威的主要天然气出口公司Gasterr能源公司和挪威国家石油公司(Statoll)也效法了这一做法。当枢纽站价低于原油参考价时,实际上就意味了降价。最近,俄罗斯天然气工业股份公司有关负责人也发言表示,允许价格决定方式的变更。

现在,除美国之外,几乎还没有生产页岩气的国家。但是,页岩气开发计划正在世界各地铺开,其中最引人注目的是欧洲。目前,波兰、德国等正在讨论开发页岩气。尤其是在波兰,自2010年前后起开始了勘探活动,快的话2014年就有望开始商业性生产。

就美国掀起的页岩气革命是否将在欧洲再现的问题,目前以否定意见居多。其论据有多种。比如,欧洲目前正讨论拟开发页岩气的地区,勘探历史短浅,有关开发技术知识的积累尚未达到美国那样的水平;尚未完善像美国那样的促进页岩气开发的税收优惠政策;在美国,矿物资源所有权属于土地所有者,这就为开发带来极大的能动性,而包括欧洲在内的其他国家,矿物资源是归国家所有的;担心破坏环境的意识强烈等等。

但是,欧洲是天然气消费大户,期待在本地实现页岩气大规模生产的意愿极其强烈。EU更是从能源安全的角度出发,担心对进口天然气的依赖程度会不断攀升。特别是2006年及2009年发生了俄罗斯乌克兰天然气争端之后,加强了欧洲各国对依赖进口俄罗斯产天然气的戒备心理。如果在该地区掀起页岩气革命,能够降低对俄罗斯的依存度,并有望在欧洲构建抑制俄罗斯影响力的框架。但是否能够实现这场页岩气革命,最为重要的,是在解决环保问题的基础上如何使欧洲开发的页岩气与现有的天然气供应源在价格上能够形成竞争优势。

另一方面,在亚洲、太平洋地区,页岩气开发尚处于讨论阶段。中国、印度、澳大利亚、印度尼西亚等国被认为极具发展潜力,但都尚未达到商业性生产地步。在这个意义上说,页岩气革命尚未进入亚洲太平洋市场。

日本的LNG需求与页岩气

东日本大地震引发了福岛第一核电站事故,受其影响,核电站停止运行,进而导致了日本全国性电力供应不足。作为替代供电源,LNG火力发电的重要性空前增强。2011年6月,日本能源经济研究所(IEE)发布了日本发电用LNG需求量预测,与2010年度相比,2011年度最大增加1500万吨、2012年度有可能最大增加到2000万吨。但是,根据截至2011年8月的统计推测,日本电力公司的LNG火力发电站运转率低于IEE 6月时的预测,所以至少在2011年度,可能不会达到上述增加量。

进入2011年后,向日本出售的LNG价格呈上升趋势,但是,这主要是因原油价格上涨而致。虽然现货LNG价格也在地震后出现上升倾向,但是,考虑到这是因为受地震影响隐性增加购买量过大所致,目前的价位变化尚属比较平稳。如果考虑到以卡塔尔为中心的巨大剩余生产能力以及世界经济前景黯然难料等因素,很难设想出现极为窘迫的LNG需求事态。再者,卡塔尔产生剩余生产能力的一个主要原因,是美国国内页岩气的增产,如此可以说,日本间接地成为页岩气的受益者。

亚洲页岩气的开发,目前尚处于讨论阶段,故难以判断其具有多大的潜力,但是对于来自美国和加拿大的液化页岩气,可望在一定程度上得以实现。但是,不论是亚洲地区的页岩气,还是进口北美地区的液化页岩气,它们能否在亚洲市场掀起一场“页岩气革命”? 这除了需要克服环境方面的制约之外,很大程度上取决于页岩气与现有天然气、LNG供应源相比,是否具有价格竞争上的优势。

(原文日文)

(*1) ^ “政府拟从美国进口LNG……替代核电站,稳定电力供应”(《读卖新闻》2011年9月13日晚报);“经济产业省副大臣表示,期待从美国购买LNG”(《日本经济新闻》2011年9月15日早报)

另外,日美双边会谈互换了正式文件“Fact Sheet on U.S.-Japan Clean Energy Cooperation”(《日美清洁能源合作概要(暂名)》)