日本的财政重建工作为何受挫

政治外交 财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

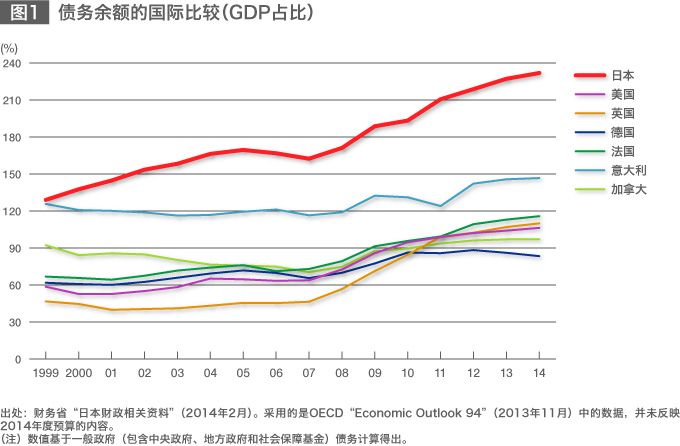

全球最为突出的日本政府债务问题

据OECD(经济合作与发展组织)的国际比较统计数据显示,截至2012年,日本的政府(一般政府)债务余额占GDP的比重已达到218.8%。该数字为美国(102.1%)的两倍以上,比2010年因债务危机而广受关注的希腊(167.3%)也高出了约30%,在OECD各成员国中处于最高水平。

即使按照时间序列进行纵向比较,日本2012年的政府债务与GDP占比也已经超过了始于1937年的日中战争持续8年大战后的1944年度的水平。此外,由于采用通常的方法,根本无法偿还战争时期累积的巨额政府债务,所以最终只能通过延续至战后初期的高通胀率来实现事实上的征税,即所谓的“通胀课税”方法来加以解决。

换言之,自1944年到急剧通胀状态基本平息的1949年这5年间,批发物价上涨了89倍,政府债务的实质价值缩水到了固定票面价值的90分之1。贬值的部分最终在实质上被转嫁到了直接拥有或通过金融机构间接拥有国债的国民身上。

通过这种通胀课税等手段,到1950年时,政府债务占GNP比重一举降至14%,经过始于50年代中期的经济高速增长期后,64年时进一步降到了4.4%。但之后又再次趋于上升,尤其是90年代以后,上升之势逐年加剧,并一直延续至今。

老龄化背景下的极度财政“僵化”

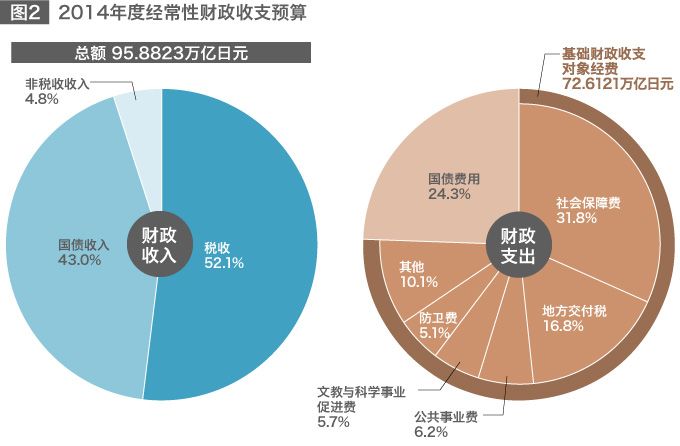

日本的政府债务余额目前已经达到危险水平,但令事态更加严峻的是每年仍在持续产生的新的财政赤字。2014年3月20日,日本通过了2014年度预算案,在总额为95.8823万亿日元的计划财政收入中,41.25万亿日元为政府债券收入,比重达到43.0%。从财政支出中扣除国债费用(国债本息偿还相关费用——译注)后计算得出的基础财政收支(primary balance)也将出现22.6111万亿日元的赤字,并将计入债务余额。这一规模接近GDP的5%。

此外,财政支出的结构也存在问题。2014年度预算的财政支出中,政府裁量余地较小的国债费用和社会保障相关费用的占比分别为24.3%和31.8%,合计为56.1%。上世纪60年代中后期,政府债务余额开始增加之时,当时的大藏省强调日本出现“财政僵化”问题,呼吁有必要加以解决。大藏省在开展“打破财政僵化运动”时期编制的1968年度预算案中,国债费用和社会保障相关费用的占比分别为3.5%和14.1%,合计为17.5%(由于两项数据已作四舍五入处理,所以合计不是17.6%)。如果以此为标准,如今日本的财政支出结构可谓已处于极度“僵化”状态。

日本的财政结构之所以呈现这种状况,背景原因在于人口急剧老龄化这样一种基本国情。社会保障相关费用是造成财政支出膨胀的主要原因,其中大部分都是以老年人为主要对象的年金医疗看护保险给付费——这也恰好反映了前述因果关系。观察2014年度预算案可以发现,社会保障相关费用中,年金医疗看护保险给付费的比例高达73.9%。

导致财政重建难以实现的“民主主义陷阱”

然而,将这种背景因素转化为现实财政危机的却是政治。从政府债务余额开始增长的20世纪60年代中后期到今天,包括前面提到的打破财政僵化运动在内,日本曾多次尝试实现财政重建。

竹下登内阁于1989年开征消费税,桥本龙太郎内阁于1997年将消费税率提高至5%,以及野田佳彦内阁时期获批,最终由安倍晋三内阁于2014年4月开始实施的消费税率升至8%等行动都是日本在财政重建方面做出的显著努力。然而,从总体来看,选民在每次行动之后的选举中对做出上述努力的几任内阁都给出了差评。

这种历史经验表明在民主主义下难以实现财政重建。从选民个体的角度来看,当自己从财政领取给付金时,只需要以税金形式承担伴随给付而产生的一部分费用,所以选民的政治判断会倾向于支持增加自己从政府领取的给付金,从而扩大财政支出的政府行为。

同时,针对增税提案,一种乐观的主张认为是别人在“浪费”财政支出,只要解决浪费问题,就不必征税,而选民们倾向于对这种主张给予政治支持。换言之,财政赤字扩大的一个侧面可以说正是来自所谓的“民主主义陷阱”。

“建设国债”是财政法设置的“漏洞”

当然,在漫长的历史中,人们创造出了用于避开这种民主主义陷阱的机制。简单说,就是公约手段,即民主主义政府有意在某种程度上限制自身裁量权范围而采取的手段。

特定的货币制度,即金本位制和固定汇率制便是一种公约手段。在将货币价值、货币量与黄金挂钩的金本位制下,只要维持金本位制,就可以遏制有可能引发国际收支赤字的财政支出和财政赤字的扩大。即便是在管理货币制下,只要采用并维持固定汇率制,也将产生同样的作用。

宪法和法律是另一种公约的手段。比如,战后日本在1947年制定了作为财政运营基本原则的财政法,该法第4条规定“国家的财政支出必须以政府债券和借款以外的财政收入作为财源”。

不过,日本的财政法紧接上述规定,又补充规定“但是,在经过国会决议批准的金额范围内,可通过发行政府债券或借款方式获得公共事业费、出资款及贷款的财源”,这成为了一个重要的漏洞。1966年度以来的近50年间,政府在每个年度都会依据这项例外规定发行建设国债。

同时,即便是从原理层面而言,由于拥有议会多数席位的集团可以修订法律,所以作为政府的公约手段,其有效性也受到了限制。这一点在议会多数党执掌政权的议院内阁制下显得尤为突出。实际上,就日本而言,除了财政法第4条允许作为例外项目的国债(“建设国债”)外,政府每年度还会通过在国会上制定允许以财政法特例形式发行国债的法律来发行大量国债(“赤字国债”)。

有效发挥了中立机构作用的战前“元老”制度

作为第三种公约手段,还有一个办法是将有关财政的权限移交给至少是相对隔绝于民主式管理的中立机构。战前日本的“元老”这种非官方制度便是表明此方法有效的一个事例。元老并不是宪法(大日本帝国宪法)规定的内容,元老实际指的就是自明治维新以来始终拥有强大的政治影响力,特别是针对总理大臣的进谏,接受天皇垂询的数名维新元勋,具体到明治时期,就是伊藤博文、山县有朋、黑田清隆、井上馨、西乡从道、大山岩、松方正义这几个人。

在政党力量增强,民主主义固有的财政膨胀压力增大的20世纪初,元老发挥了遏制这种压力的屏障作用。1904-05年的日俄战争是一场战争费用相当于日本1903年GNP68%水平的大规模战争,尽管以日本的胜利告终,但由于并未像日清战争(甲午战争——译注)一样获得赔款,所以战争结束后,日本的财政背上了沉重的国债费用负担。在此状况下,凭借战争胜利赢得更多话语权的陆海军,希望开展铁路、港湾、电信等产业基础设施建设的内务省和铁道省等部门,以及一心为自己势力地盘争取利益的政党(政友会)这三大集团分别向大藏省提出了巨额预算要求。

可是,从结果来看,日俄战争后,财政支出得到了控制,基础财政收支维持了黑字,日俄战争时期累积的政府债务不断减少。这完全得益于元老在背后为力图遏制财政膨胀的大藏省撑腰。比如1911年,井上馨与当时的财界巨头涩泽荣一一道,向时任首相的西园寺公望提交了以外债非募集、国债偿还、行政整顿等内容为核心的财政意见书。而在元老井上馨的支持下,大藏省成功削减了政友会和内务省索求的公共事业费。

若将元老视为一个国家机构,可以认为其具有以下几个重要特点。第一,其地位独立于通过选举实现的民主管理之外。第二,事实上是一种终身地位。第三,对在大日本帝国宪法下分掌权力的政府和军队双方都具有影响力。

由于具有上述这些特点,所以可以认为,元老不仅不会受到民主主义固有的财政膨胀压力的影响,而且能在一个相当长的时期内,从国家整体而非单个集团的角度对财政事务发挥话语权。大正时期跻身元老行列并成为“最后一名元老”的西园寺公望于1940年去世后,日本开始急速步入财政崩溃之途,这可谓是一个标志性的事件。

单纯的“政治主导”致使问题越来越难以解决

令人忧虑的是,现在日本的财政不仅出现了前述数量上的危险状况,而且遏制民主主义下财政支出和财政赤字膨胀问题的公约手段也无法发挥作用,政治还在朝着进一步弱化这种手段的方向发展。毋庸赘述,现代日本并未选择金本位制和固定汇率制,而它们也并非妥当的选择。既然如此,人们就更加期待着国内法律上和制度上的公约能够发挥出重大作用。

可是,过去半个世纪以来,财政法几乎从未作为公约手段发挥过作用。而且,现在的政府继承了民主党政权以来的“政治主导”路线,越来越倾向于否认将特定决策权转交给独立于政治的中立机构这一行为所具有的意义。

除了政府、执政党和在野党,这种单纯的“政治主导”论似乎还渗透到了言论界。日本的财政危机关联到了这些更加广泛的问题。

(2014年3月20日)

标题图片:出席G20财长和央行行长会议的日本财务大臣麻生太郎、美联储主席珍妮特・耶伦(中间)、日银行长黑田东彦(中排右端)集体合影[2014年2月22日,澳大利亚悉尼(路透社/Aflo)]