El gobierno corporativo: ¿pueden las empresas japonesas adaptarse a los nuevos tiempos?

Hacia un gobierno corporativo orientado al servicio público

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

La estructura del gobierno de las corporaciones japonesas se transforma

La dirección de las empresas en Japón se ha visto sometida a un intenso escrutinio desde el colapso de la burbuja financiera a comienzos de la década de 1990. Uno de los factores que subyacían a esta crisis fue un descenso en el rendimiento de las empresas a medida que el crecimiento económico reducía su velocidad. La estructura administrativa que había funcionado tan bien durante el período del crecimiento económico acelerado—distribuyendo los beneficios de ese crecimiento no solo entre los ejecutivos sino también entre los empleados, accionistas y acreedores—ya no servía, y las partes interesadas y beneficiarios (participantes) de las empresas comenzaron a mostrar su descontento. Otro factor fue el número sin precedentes de errores corporativos y escándalos que comenzaron a salir a la luz en los medios de comunicación durante la época que siguió al estallido de la burbuja en medio de la presión que ejercía la recesión y la crisis financiera de la última década del siglo XX.

El Gobierno, consciente del descontento de la ciudadanía, realizó una serie de reformas regulatorias a partir de 1997. A raíz de esto y de otros factores el aspecto de la gerencia corporativa en Japón comenzó a cambiar de manera considerable. Como veremos más adelante, no obstante, queda mucho por hacer para conseguir que las empresas japonesas no solo sean más eficientes y competitivas, sino también más socialmente responsables y sostenibles.

Reformas estructurales en la era del crecimiento estancado

Algunas propuestas para reformar el gobierno corporativo a nivel estatutario tuvieron su momento álgido en la segunda mitad de la década de 1990, a medida que el rendimiento de los negocios descendía y el Gobierno estudiaba formas de revitalizar la industria japonesa.

En 1997, en un esfuerzo para impulsar los incentivos al rendimiento, la Dieta enmendó el Código Comercial para permitir a las empresas ofrecer acciones a sus ejecutivos. Ese mismo año se enmendó la legislación antimonopolios del país para acelerar la reestructuración, con medidas como la flexibilización, de las antiguas restricciones sobre las sociedades de cartera (holdings) puras, dedicadas a la compra de acciones de otras empresas. La desregulación del mercado de valores en 2001 eliminó la mayor parte de las restricciones a la readquisición de acciones, y otra enmienda del Código Comercial estableció el sistema de las “empresas con comités” en 2002. La Dieta aprobó más reformas en esta materia en 2005, cuando promulgó la Ley de Empresas como un estatuto independiente del Código Comercial con el objetivo de modernizar y sistematizar las leyes referentes a las corporaciones.

En 2010, el Subcomité de la Ley de Empresas del Consejo Legislativo del ministerio de Justicia comenzó a deliberar sobre un nuevo paquete de reformas, incluyendo el requerimiento de que las compañías que cotizasen en bolsa nombraran a directivos externos. Aunque la Ley de Empresas revisada de 2014 no hacía obligatorios estos nombramientos, incluía no obstante una provisión por la que se requería a las compañías que ofrecieran una razón objetiva si elegían no designar a un director externo.

Estas medidas legales han sido complementadas con algunas directrices como el Código de Administración Japonés para una inversión institucional responsable de 2014 y el Código de Gobierno Corporativo de Japón, adoptado en 2015. El primer código se centra en la necesidad del diálogo entre los inversores y los ejecutivos de las empresas, mientras que el segundo tiene como objetivo un crecimiento sostenible a medio y largo plazo en el valor de las empresas a través de la adopción de cinco principios básicos: garantizar los derechos y el tratamiento equitativo de los accionistas, cooperar con otras partes interesadas aparte de los accionistas, proveer de información y ser más transparentes, cumplir con las responsabilidades de la junta directiva tal como se indica en el código y dialogar con los accionistas.

Más inversiones de capital extranjero, y un aumento en el número de ejecutivos externos

El gobierno corporativo en Japón ha llevado a cabo cambios notables en tres áreas clave como reflejo de estas reformas del sistema.

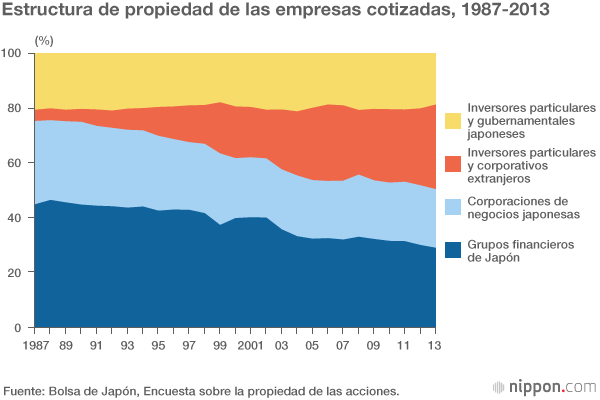

El primer cambio es una transformación a largo plazo en la estructura de propiedad de las compañías que cotizan en bolsa, tal como se ilustra más abajo. El porcentaje de acciones adquiridas en el extranjero (por empresas y particulares) aumentó de un simple 4 % en 1987 a un 30,8 % en 2013, mientras que las acciones controladas por instituciones financieras de Japón y corporaciones de negocios ha caído de manera sustancial.

El segundo cambio cuantificable es el aumento en el número de empresas japonesas que nombran a directores externos. De acuerdo con una encuesta realizada por la Asociación Japonesa de Directores de Corporaciones, de todas las empresas cotizadas en la primera sección de la Bolsa de Tokio, más del 30 % tenían directores externos en 2004, cuando comenzó la investigación. Ese porcentaje aumentó a más del 50 % en 2011 y alcanzó el 74 % en 2014.

El tercer cambio es un aumento en la adopción de los planes de compensación de incentivos para ejecutivos. El número de empresas japonesas que hacen uso de sus acciones ha crecido de forma regular desde que se instituyese este sistema en 1997. Las últimas encuestas revelan que el número de empresas de este tipo en la Bolsa de Tokio son ya más de 700. Igualmente, la práctica de la remuneración ligada al rendimiento también se ha extendido, con al menos 500 empresas cotizadas utilizando este sistema en la actualidad.

Una sociedad ligada a la empresa y la responsabilidad social corporativa

Aunque el aumento del valor de las corporaciones es un objetivo evidente y un indicador de la buena administración de las empresas, otro aspecto extremadamente importante del gobierno corporativo es si ese valor es compartido entre las partes interesadas de manera equitativa y eficiente. En este contexto, cuando hablamos de “partes interesadas” no solo se incluye a los accionistas, sino a todas las personas con un interés directo o indirecto en la empresa, incluyendo sus acreedores, los empleados que trabajan en ella, los clientes que compran sus productos, los proveedores que abastecen de materiales y los habitantes de la comunidad donde la empresa está situada.

Jean Tirole, ganador del premio Nobel de economía en 2014, asegura que el objetivo de la dirección de una empresa debe ser “maximizar la cuenta del superávit de las partes interesadas” para ser coherentes con el concepto de “una sociedad de partes interesadas”. Por otra parte, pide mecanismos para proteger a las partes interesadas que no tienen poder efectivo, incluyendo sistemas para distribuir el superávit de forma que se pueda compensar a una serie de grupos de partes interesadas específicas afectadas de forma negativa por las decisiones de la dirección.

La responsabilidad social corporativa, o RSC, es esencial en la aplicación del concepto de una “sociedad de partes interesadas” en la administración de empresas. De acuerdo con el Libro Verde de la Comisión Europea de 2001 “Promoviendo un marco europeo para la responsabilidad social corporativa”, la RSC puede ser definida como “un concepto por el que las empresas integran cuestiones sociales y medioambientales en sus negocios y en sus interacciones con sus partes interesadas de forma voluntaria”.

Las inversiones socialmente responsables (ISR), o inversiones sostenibles y responsables, son una importante herramienta para promover la RSC. Las ISR pueden tomar tres formas diferentes: (1) monitorización, que dirige las inversiones hacia empresas socialmente responsables basándose en evaluaciones externas; (2) activismo del accionista, que utiliza resoluciones, diálogo y otras herramientas similares para influir en las decisiones de la dirección; y (3) inversión comunitaria, que destina directamente capital a las comunidades necesitadas a través de la financiación o de la inversión en negocios.

El Foro para la Inversión Responsable y Sostenible, una organización de profesionales, asociaciones e instituciones de los Estados Unidos involucradas en las ISR, sostiene que el valor total de los activos estadounidenses invertidos según los criterios de responsabilidad social ha crecido de manera continua en las últimas dos décadas, aumentando de 1,2 billones de dólares en 1997 a 2,3 billones de dólares en 2005, 3,1 billones en 2010, y 6,6 billones en 2014.

En el Reino Unido, por otra parte, las inversiones en fondos éticos y otras inversiones socialmente responsables han aumentado de forma paulatina, incrementándose de unos 300 millones de libras a comienzos de la década de 1990, hasta 3.300 millones de libras en el 2000, 6.000 millones en 2005, y 13.500 millones en 2014.

En Japón las ISR organizadas comenzaron en 1999 con el lanzamiento de cinco “fondos eco”, aunque todavía no han ganado mucha popularidad. Según el Foro de Inversiones Sociales de Japón, una organización sin ánimo de lucro establecida para promover las ISR en Japón, el valor total de los activos gestionados por agencias de valores responsables fue de apenas 600.000 millones de yenes en 2014, una pequeña fracción de la suma registrada en los Estados Unidos o en el Reino Unido.

Dada la urgencia creciente para abordar temas como el cambio climático u otros asuntos medioambientales globales, así como las amenazas regionales a la seguridad, la salud o los derechos humanos, la necesidad de la “RSC” o “responsabilidad social corporativa” y de las “ISR” o “inversiones socialmente responsables” solo puede aumentar. Debemos seguir fortaleciendo y diseminando un modelo de gobierno corporativo asentado en la noción de la maximización de beneficios para todas las partes interesadas—desde los empleados e inversores hasta la comunidad local, la comunidad global y el propio planeta.

Hacia una gobernanza multidimensional

Los modelos de gobernanza basados en la supremacía de los accionistas, aunque son coherentes con la legislación actual sobre las corporaciones, no están preparados para tener en cuenta las ramificiones sociales y globales a largo plazo en la actividad corporativa. La administración que responde a los intereses de un amplio espectro de partes interesadas es sin duda esencial desde el punto de vista de la Responsabilidad Social Corporativa.

Debemos tener en cuenta que bajo el sistema tradicional de gerencia corporativa japonesa de posguerra, eran las partes interesadas las que guiaban las decisiones ejecutivas más que los accionistas, particularmente las otras compañías en la red de conglomerados keiretsu y el “banco principal” que financiaba a la empresa. Pero este no es el modelo al que las empresas japonesas deben aspirar en el presente. En un mundo en el que las decisiones empresariales pueden tener consecuencias globales—por ejemplo, aquellas que atañen a la emisión de dióxido de carbono u otros contaminantes—, los intereses económicos limitados de los proveedores, distribuidores y acreedores de una empresa no pueden influir en la forma de administrar un negocio de forma responsable. El compromiso y la responsabilidad de las empresas con sus partes interesadas debe expandirse para incluir a toda la nación y, en última instancia, a toda la humanidad, incluyendo las generaciones futuras.

Todo esto señala que hay una creciente necesidad de disponer de un modelo de gobierno corporativo orientado a la sociedad bajo el que cada aspecto de la actividad empresarial sea guiado y constreñido por los imperativos de la sostenibilidad económica y social, especialmente la necesidad de frenar la destrucción del medio ambiente y el cambio climático (causado por el desarrollo económico del ser humano) y dar herramientas a nuestras comunidades para prevenir y responder los desastres humanos y naturales.

Cualquier análisis serio de las cuestiones del gobierno corporativo debe conducirnos en última instancia a reflexionar sobre la naturaleza original y el cometido de una empresa. A medida que nuestro sistema corporativo evoluciona, los aspectos sociales y públicos de la empresa empiezan a destacar. El concepto de corporación como una entidad social es ya una proposición que merece reconocimiento, y su influencia ciertamente crecerá en los años venideros.

(Fotografía del encabezado: la estación de Tokio rodeada de grandes edificios de oficinas en los distritos de negocios de Marunouchi y Yaesu. © Jiji.)entorno administración de empresas Gobierno corporativo acciones accionistas