Comment le Japon doit-il faire pour remédier à sa mauvaise santé financière

Politique Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Nous traversons une époque troublée : la crise grecque est aujourd’hui un énorme problème qui affecte toute la zone euro, le rendement des obligations d’Etat italiennes grimpe à toute allure, et la notation de la dette américaine a été dégradée. La balance courante du Japon est positive pour l’instant, et cela contribue à la perception qu’il se porte mieux que les pays européens ou les Etats-Unis. L’argent afflue dans le pays, le yen grimpe, et les taux d’intérêt des obligations d’Etat à long terme continuent à baisser. Mais les entreprises japonaises qui exportent souffrent du yen fort, et le cours des actions chute. Tel est le contexte dans lequel le gouvernement japonais et la Banque du Japon ont procédé à une intervention non stérilisée (*1), qui n’a pas eu d’effets significatifs en raison de son faible montant.

Si l’on considère uniquement l’état des finances, le ratio dette publique brute/PIB dépasse 200%, une situation plus grave encore que celle de la Grèce, mais les taux d’intérêts sont stables. Les dépenses de protection sociale pour répondre au vieillissement de la population connaissent une augmentation qui va durer, mais aucune augmentation des impôts n’a été décidée. Le coût de la reconstruction après le grand tremblement de terre de l’Est du Japon pèse aussi sur les finances publiques. Comment le Japon peut-il résoudre son problème de dette ?

Deux approches possibles

Il en existe bien d’autres, mais nous aborderons cette question en discutant de deux approches diamétralement opposées. La première est de considérer qu’il faut à tout prix résoudre le problème, que ce soit par une augmentation des impôts ou en diminuant la dépense publique, parce que les obligations d’Etat sont des dettes.

La seconde est d’affirmer qu’il est inutile de se faire du souci à ce sujet. Les obligations d’Etat sont des dettes, mais ce sont des actifs pour les Japonais qui les ont achetées. Les emprunts d’Etat sont des dettes vis-à-vis des générations futures, mais elles hériteront de leurs parents le patrimoine que représentent ces actifs. Le remboursement du principal et des intérêts de ces emprunts n’est qu’une transaction entre les générations futures, et selon certains, les fonds générés par leur émissions ne sont pas des fonds pris par la génération actuelle aux générations futures. Si la baisse démographique que connaît le Japon se prolonge au même rythme qu’aujourd’hui, le dernier Japonais naîtra dans 950 ans. Il remplira à la fois le rôle du peuple et du gouvernement japonais. En que gouvernement japonais, il lui faudra assumer la dette que constituent les obligations d’Etat, mais en tant que peuple, il héritera du patrimoine qu’elles constituent. Etant donné que les obligations d’Etat et les actifs qu’elles représentent s’annuleront, le dernier Japonais n’aura ni dette ni actifs.

Quand le Japon parvenait à améliorer sa situation

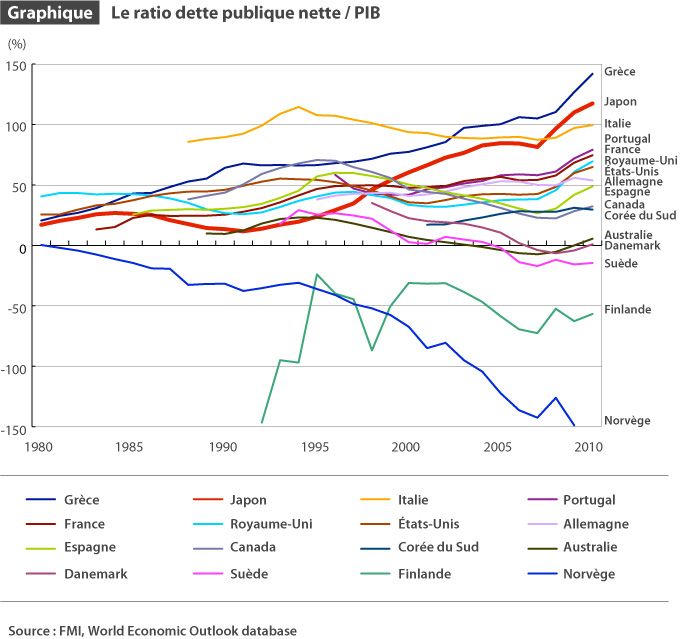

Mon sentiment est que la seconde approche est juste, mais je n’en ai pas une certitude absolue. Quand la logique seule ne suffit pas à faire avancer, se référer au passé est utile. Le diagramme montre le rapport dette publique/PIB des principaux pays. Les dettes publiques sont indiquées en net (c’est-à-dire la différence entre les engagements financiers et l’ensemble des actifs) et non en brut. Le Japon a certes une énorme dette publique mais il détient aussi des actifs énormes. Il va sans dire que la dette nette est ce qui compte, et non la dette brute. Pourtant, même en termes de dette nette, le ratio japonais est à peine supérieur au ratio grec. Ce sur quoi je voudrais attirer l’attention est ce qui s’est passé en 2006 et en 2007, lorsque la dette publique japonaise diminuait par rapport au PIB. Cela signifie que pendant cette période, le Japon réussissait à assainir ses finances. Entre 2005 et 2007, le taux dette publique nette/PIB a baissé annuellement de 1,5 %. Si cette diminution s’était poursuivie, au bout de vingt ans, le taux serait redescendu aux alentours de 50 %, et le Japon aurait atteint un niveau semblable à celui des principaux pays avancés avant la crise financière mondiale. Sa situation n’aurait plus alors été préoccupante.

La première cause de la remontée rapide de ce taux est bien évidemment la contraction des recettes fiscales consécutive à la récession causée par la crise financière mondiale. La deuxième est l’expansion sans précédent des dépenses publiques pour réagir à cette crise. La troisième est qu’alors que les autres pays ont réagi en choisissant d’assouplir leur politique monétaire, le Japon y a eu très peu recours, ce qui a conduit à un renchérissement du yen et à la déflation, et par conséquent à une baisse des recettes fiscales. Le taux de change étant une comparaison entre différentes devises, le yen ne pouvait que se renchérir dans un contexte où, contrairement aux autres pays, le Japon ne mettait pas en circulation plus de devises. Le yen cher fait baisser le bénéfice des entreprises exportatrices, et donc les recettes générés par l’impôt sur les sociétés. Cette baisse du bénéfice des sociétés exportatrices se traduit aussi pas une augmentation du chômage, une baisse de la consommation, et par conséquent conduit à la déflation que vient renforcer la baisse du prix des importations. La quatrième cause est que les dépenses de protection sociale avaient considérablement augmenté, sans augmentation des recettes fiscales, juste avant la crise financière mondiale. Comme ces dépenses croissent en raison du vieillissement démographique, si le gouvernement accroît la dépense par personne âgée, les dépenses futures continueront à augmenter. Depuis que le Parti Démocrate gouverne, c’est-à-dire depuis 2009, cette question n’a fait l’objet d’aucun débat, pas même pendant la discussion d’une réforme combinée de la protection sociale et de la fiscalité. Les partisans de la réforme se sont contentés de déclarer que si les dépenses de protection sociale par personne âgée augmentent, elles seront compensées par l’augmentation de certains impôts. Cela ne pourra que rendre le problème plus sérieux à l’avenir, étant donné que le nombre de personnes âgées va augmenter.

Comment revenir au succès ?

Qu’aurait-il fallu faire ? Aucun ralentissement économique n’est éternel. Il est inévitable que les recettes fiscales diminuent pendant une telle période, et comme l’est l’augmentation des dépenses publiques et des mesures sociales pour répondre au chômage. Se lancer dans de grands programmes de travaux publics n’était cependant pas nécessaire, car ce genre de mesures est peu efficace. Si le Japon avait assoupli sa politique monétaire comme les autres pays, la déflation aurait été moins sérieuse. Cela aurait évité la baisse des recettes fiscales consécutive au yen fort et la déflation. Il aurait fallu pour cela que le gouvernement se montre déterminé à ne pas augmenter les versements aux personnes âgées, ce qui n’est pas une décision politique facile. Sans le tremblement de terre du 11 mars 2011, il est vraisemblable que les bénéfices des sociétés et les recettes fiscales générées par ceux-ci auraient augmenté et que le Japon se serait engagé sur la voie de l’amélioration de ses finances.

Si le ratio dette publique nette/PIB a baissé en 2006 et 2007, c’est parce que le Japon menait une politique d’assouplissement quantitatif, que le yen était moins fort, et que la déflation était plus limitée. Comme la conjoncture s’améliorait, les sociétés payaient plus d’impôts et embauchaient : les recettes produites par la taxe sur la consommation et l’impôt sur le revenu augmentaient aussi. L’augmentation des dépenses publiques était aussi contrôlée, parce que le gouvernement dépensait moins en travaux publics et veillait à ne pas augmenter les dépenses de protection sociale.

Pour assainir les finances publiques, il faut revenir à la politique économique de 2006 et 2007. Nous devons cependant tenir compte du fait que le vieillissement démographique va s’accentuer. C’est la raison pour laquelle le gouvernement doit annoncer que les versements aux personnes âgées ne vont pas augmenter mais plutôt décroître, et décider d’augmenter la taxe sur la consommation de 15 % d’ici à 2050, année où le vieillissement démographie atteindra son apogée, pour la porter à 20 %. Le gouvernement devra procéder à cette augmentation par étapes, et ne pas dépenser plus que ce qu’elle lui rapportera.

(Texte original écrit en japonais)

(*1) ^ Quand une banque centrale vend ou achète ses devises contre des devises étrangères dans le but d’intervenir sur le marché, la quantité de sa monnaie en circulation sur le marché augmente ou diminue (lorsqu’elle vend ses propres devises et achète des devises étrangères, la quantité de sa devise en circulation augmente, dans le cas contraire, elle diminue). On appelle intervention stérilisée une intervention dans laquelle l’impact de de cette intervention est neutralisée (grâce à des manipulations non publiques), ce qui permet de stabiliser la masse monétaire et les taux d’intérêt du marché dans le but d’évier l’inflation, alors qu’une intervention dans laquelle une banque centrale ne procède pas à de tels ajustements est appelée intervention non stérilisée.