Accroissement de l’investissement des entreprises japonaises à l’étranger

Économie Technologie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

En juillet 2013, le géant japonais de la communication Softbank a déboursé 21,6 milliards de dollars pour l’achat de Sprint Nextel Corporation, la troisième plus grosse société de téléphonie mobile des États-Unis. Le 13 janvier 2014, Suntory Holdings a annoncé qu’il allait faire l’acquisition de Beam, le fabricant de spiritueux états-unien célèbre pour son bourbon Jim Beam, pour 16 milliards de dollars. En 2011, la société Takeda Pharmaceutical a payé 9,6 milliards de dollars pour prendre possession du Zurichois Nycomed, et l’année suivante Daikin, un fabricant de climatiseurs, a acheté l’Américain Goodman Global pour 3,7 milliards de dollars.

Pour les entreprises japonaises confrontées chez elles au rétrécissement du marché et au déclin de la population, le rachat d’entreprises étrangères constitue l’un des rares scénarios de croissance qu’elles puissent encore envisager.

Jusqu’à une date récente, le moins qu’on puisse dire est que cette option ne suscitait chez elles aucun enthousiasme. L’investissement direct à l’étranger des entreprises japonaises était lié pour l’essentiel à la délocalisation des installations de production, une opération tout à fait différente de l’acquisition d’une autre entreprise. Maintenant que le transfert des installations de production outre-mer a atteint un pallier, l’achat de sociétés étrangères peut contribuer à l’amélioration de la balance des opérations courantes du Japon, qui en a bien besoin. Mais les entreprises japonaises, habituées à la stabilité du marché intérieur, ont tendance à se montrer conservatrices. Aujourd’hui, il est difficile de savoir si, à l’instar de Softbank et Suntory, d’autres sociétés vont adopter une stratégie plus positive d’acquisitions à l’étranger.

Le déficit commercial est imputable à des facteurs structurels

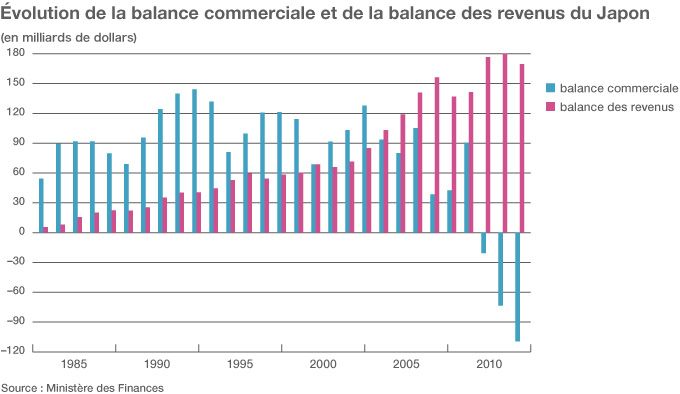

Pendant la majeure partie de l’après-guerre, on le sait, l’économie japonaise s’est construite sur les exportations de produits manufacturés. Grâce à la très forte compétitivité de leurs produits sur les marchés internationaux, les entreprises japonaises du secteur manufacturier ont progressé avec assurance sur le marché mondial des exportations, accumulant chaque année un excédent commercial de plus de 100 milliards de dollars. Dans les années 1990, sont venus s’ajouter les gains accumulés sur les placements en devises étrangères, à tel point que l’excédent des opérations courantes du Japon a fini par avoisiner les 250 milliards de dollars.

À l’arrière-plan, toutefois, les entreprises japonaises perdaient régulièrement du terrain face à la concurrence internationale, si bien que l’excédent commercial a commencé à décliner. En 2005, le revenu de l’investissement a dépassé pour la première fois l’excédent commercial et, en 2011, celui-ci a finalement laissé place à un déficit. Pendant un certain temps, le solde du compte courant des entreprises a pu rester positif, du fait qu’elles se sont servies du revenu des investissements pour effacer le déficit commercial. Mais celui-ci s’est aggravé depuis le milieu de l’année 2013 et le compte courant du Japon est tombé dans le rouge en l’espace de quelques mois. Il n’est pas exclu que le pays se trouve dès cette année en situation de déficit chronique.

Bien des gens attribuent au premier chef l’aggravation du déficit commercial à l’augmentation des importations énergétiques provoquée par l’arrêt des centrales nucléaires japonaises. Pourtant, ce n’est pas tout à fait vrai. Les mesures d’économie de l’énergie ont suffi à compenser la perte d’énergie nucléaire et, en fait, on n’a pas enregistré de hausse notable des importations d’énergie entre aujourd’hui et la période qui a précédé l’accident nucléaire de Fukushima Daiichi. La facture payée par le Japon pour ses importations énergétiques a certes augmenté, mais c’est à cause de la hausse brutale des prix sur le marché du gaz naturel liquide et du pétrole brut.

Outre cela, dans le contexte de globalisation croissante de l’économie mondiale, l’augmentation de la proportion des produits manufacturés outre-mer a contribué au ralentissement des exportations. La production de Toyota, le premier fabricant japonais de véhicules automobiles, a d’ores et déjà baissé de près de moitié. Dans le même temps, des fabricants d’électronique comme Sony et Panasonic achètent une quantité grandissante de leurs produits et de leurs pièces détachées ailleurs en Asie, et cette tendance va probablement se prolonger. Autrement dit, le déficit commercial est dû à des facteurs structurels et il doit être considéré comme un phénomène qui a de bonnes chances de durer.

Comment faire en sorte que les entreprises étrangères contribuent au redressement de la balance courante

Le passage au rouge de la balance des opérations courantes n’est pas nécessairement une mauvaise chose. Mais pour un pays comme le Japon, qui a pris l’habitude de fonder sa stratégie économique sur l’hypothèse d’un excédent induit par les exportations et constamment en expansion, un basculement aussi soudain est porteur d’un certain nombre de désavantages. Une évolution plus progressive aurait de loin été préférable.

Si l’on considère que le déficit commercial est voué à continuer de s’aggraver, la méthode la plus efficace pour en réduire les effets consiste à accroître les revenus de l’investissement. À l’heure actuelle, le montant net des avoirs extérieurs du Japon s’élève à 3 000 milliards de dollars, dont 1 000 milliards en réserves de devises étrangères. Une bonne partie de ce montant consiste encore en obligations du Trésor américain et autres produits financiers constituant un investissement à faible risque, et donc à faible rendement.

En revanche, l’investissement direct est une opération plus risquée, mais susceptible d’apporter des rendements plus élevés. Pour augmenter sensiblement le revenu de l’investissement, il suffirait de convertir une partie du portefeuille où les produits financiers occupent une place disproportionnée. Depuis l’effondrement de Lehmann Brothers et la crise financière qui a suivi, l’investissement direct en provenance du Japon est en augmentation. En 2011, les investissements directs à l’étranger des sociétés japonaises ont atteint 80 milliards de dollars, chiffre qui est passé à 100 milliards en 2012. Cela représente une hausse marquée par rapport aux années 1990, où le chiffre moyen plafonnait à 30 milliards de dollars. Et la méthode la plus efficace pour augmenter l’investissement direct outre-mer consiste à acheter des entreprises étrangères.

Toutefois, il est encore trop tôt pour dire si les sociétés japonaises vont s’investir dans l’achat de grandes entreprises étrangères. La principale raison en est que l’investissement direct de ces dernières au Japon ne suit pas le même rythme que celui du Japon outre-mer. Au premier regard, on pourrait penser qu’il n’existe pas vraiment de relation entre ces deux données. Mais en fait, elles sont étroitement liées. Dans la plupart des cas en effet, les pays dynamiques en termes d’investissement direct ont tendance à avoir des marchés ouverts et, en règle générale, à attirer un gros volume d’investissements en provenance de l’étranger.

Les entreprises japonaises disposant d’une trésorerie abondante

En 2012, les entreprises états-uniennes ont déboursé 4 450 milliards de dollars en investissement direct à l’étranger ; mais dans le même temps, le montant de ces mêmes transactions dans le sens contraire — de l’étranger vers les États-Unis — a atteint 2 600 milliards de dollars. Pour la Grande-Bretagne, ces chiffres ont été respectivement de 1 810 et de 1 270 milliards de dollars, et pour l’Allemagne de 1 540 et de 1 000 milliards. Tous ces pays ont absorbé un investissement direct en provenance de l’étranger équivalant à environ deux tiers de ce qu’ils ont eux-mêmes investi outre-mer.

Le cas du Japon est différent. Alors que l’encours de ses investissements directs à l’étranger atteint 1 000 milliards de dollars, le flux inverse ne dépasse pas 200 milliards. Paradoxalement, à moins que le Japon n’ouvre davantage son marché aux entreprises étrangères, la compétitivité de celui-ci risque d’en souffrir, avec l’impact négatif que cela aura sur la hausse de l’investissement direct en provenance de l’étranger.

Pour le moment, le gouvernement Abe a entrepris d’alléger les réglementations et de réduire l’impôt sur les sociétés dans le cadre des mesures qu’il prend pour accroître l’investissement en provenance de l’étranger et stimuler l’économie. Il se trouve toutefois qu’un certain nombre de sociétés japonaises qui tirent avantage des restrictions actuelles s’opposent avec véhémence à la déréglementation. Sur la question de l’impôt sur les sociétés aussi, des voix se sont élevées pour suggérer que la réforme aura des résultats limités tant que le système actuel, avec sa myriade de complexités et de traitements préférentiels, n’aura pas été nivelé.

Tout cela fait que le Japon n’en est pas encore arrivé à un stade où l’on puisse dire sans hésitation que l’augmentation globale de l’investissement direct est fermement inscrite dans la politique de la nation. Néanmoins, nous allons probablement être témoins d’une augmentation régulière des acquisitions de sociétés étrangères par les entreprises japonaises disposant d’une trésorerie abondante. À l’heure actuelle, le montant des avoirs disponibles des entreprises japonaises s’élève à 1 700 milliards de dollars, mais il leur reste à trouver une façon efficace de les dépenser.

Il sera intéressant d’observer le comportement des grandes sociétés japonaises dans les années à venir, notamment en ce qui concerne des sociétés comme le géant des communications NTT Docomo, qui a mis en suspens ses dépenses d’investissement à l’étranger, après les avoir portées à 10 milliards de dollars, ou Fast Retailing Co., qui reste étroitement dépendante du marché japonais malgré le succès mondial de sa marque de vêtements Uniqlo, et le leader de la grande distribution Aeon, qui fait montre d’une grande détermination dans sa politique d’expansion sur les marchés asiatiques.

(D’après un original en japonais écrit le 17 février 2014. Photo de titre : Reuters/Aflo)

technologie pharmaceutique entreprise communication énergie déficit investissement commerce