Comment faire face à l’envolée de la dette

Comment faire avancer la réforme du système d’assurances sociales

Politique Économie- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

La réforme du système de sécurité sociale est la « quatrième flèche »

Le Premier mministre japonais Abe Shinzô a lancé une stratégie de croissance fondée sur les « trois flèches » des Abenomics, qui visent à relancer l’économie japonaise grâce à la stimulation de la conjoncture par des mesures financières et monétaires associées à des réformes réglementaires. Pour la faire revenir sur une orbite de croissance durable, il faut d’abord stopper la hausse continue de la dette publique et assainir les finances publiques.

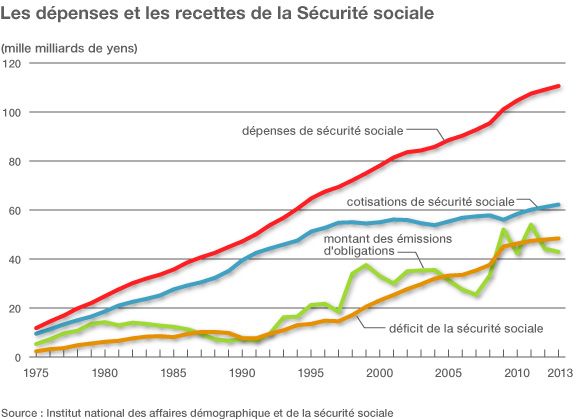

Entre 1993 et 2013, en raison du vieillissement démographique, le coût de la sécurité sociale au Japon a augmenté chaque année en moyenne de 2 700 milliards de yens, alors que les revenus des cotisations ne croissaient que de 800 milliards annuellement, à cause de la faible augmentation des salaires qui sont la base des cotisations. L’État et les régions ont dû compenser par des subventions du budget des comptes généraux ce déficit annuel de presque 2 000 milliards. Mais comme les rentrées fiscales de l’État ne progressent pas lorsque l’économie stagne, cette augmentation des dépenses de sécurité sociale n’a pu être couverte que par de nouveaux emprunts d’État.

C’est dans ce contexte que le gouvernement a décidé de relever graduellement le taux de la taxe sur la consommation, en la faisant passer de 5 à 10 % entre 2014 et 2015 afin d’assainir ses finances. Mais les 13 500 milliards de yens que cette augmentation de 5 % rapportera n’auront qu’un effet temporaire, puisque, étant donné l’augmentation des dépenses, ils ne suffiront à couvrir que pendant cinq ans le déficit en perpétuelle augmentation de la sécurité sociale. À moins de réformer le système actuel non pérenne de sécurité sociale, l’État devra dépendre de nouveaux emprunts. La fiabilité des obligations d’État finira par être menacé, le Japon étant le pays avancé le plus endetté, avec une dette publique atteignant plus de deux fois son PIB.

C’est la raison pour laquelle le gouvernement de M. Abe s’est fixé l’objectif de redresser à moyen terme, d’ici à 2020, les finances publiques en ramenant à l’équilibre le solde primaire. Pour y parvenir, il est indispensable de lancer dans les meilleurs délais la « quatrième flèche », celle de la réforme des dépenses de sécurité sociale, parce qu’elles sont la principale cause de l’augmentation du déficit public.

Le retard des réformes causé par une politique expéditive

Le système actuel de retraite et d’assurance médicale a été construit à la fin de la période où la croissance annuelle de l’économie était de l’ordre de 10 %, avec pour prémisse tacite la poursuite de cette croissance forte. Il était aussi basé sur une projection qui voyait le vieillissement démographique culminer vers 2050, lorsque le pourcentage de seniors au sein de la population japonaise serait autour de 20 %. On sait aujourd’hui que cette projection était erronée et on prévoit un pourcentage deux fois supérieur. Comme les mesures nécessaires pour préserver l’équilibre des dépenses de sécurité sociale ont été insuffisantes, en dépit des importants changements intervenus dans l’intervalle dans le contexte socio-économique, ce sont les générations futures qui devront assumer ce fardeau.

Ce déséquilibre inter-générationnel n’entraîne pas seulement une augmentation de la dette sous forme d’émissions d’emprunts d’État destinés à approvisionner les prestations de sécurité sociale. Comparées au niveau nécessaire pour que ceux qui recevront ces pensions demain puissent en bénéficier, les réserves du fonds des pensions publiques présentent un déficit d’un peu moins de 480 000 milliards de yens, approximativement l’équivalent du PIB. Cette dette hors bilan devra aussi être financée par les générations futures, alors même qu’elles seront moins nombreuses.

En dépit de cette situation à haut risque pour la sécurité sociale, le rapport du Conseil national pour la réforme de la sécurité sociale pour l’exercice 2013 s’est limité à proposer une réforme n’apportant que quelques modifications mineures au système actuel qui serait préservé.

Le mythe de l’indestructibilité des pensions publiques explique cela, selon un principe simple : l’État gère l’assurance retraite publique et peut à tout moment utiliser son droit de taxation. Comme cela lui est réalité impossible, il n’a d’autre choix que de continuer à emprunter.

La volonté à courte vue des politiciens qui ne sont pas favorables à une réforme impopulaire du système des retraites afin de ne pas être battus aux prochaines élections y est aussi pour quelque chose. Cela a conduit le ministère de la Santé, du travail et des affaires sociales, en charge de ce dossier, à prendre la mauvaise habitude de se baser sur des suppositions irréalistes afin d’éviter les réformes nécessaires. Par exemple, lors de la révision du financement des retraites de 2004, il s’est servi d’un taux annuel de rendement des placements de 4,1 %, une niveau quasiment impossible à maintenir à long terme, mais qui permettait un scénario dans lequel la pérennité du système de retraite était possible sans réformes majeures (un plan baptisé « Cent ans de sérénité »). Cette doctrine sera apparemment maintenue presque sans aucun changement dans la révision du financement des retraites de l’exercice 2014.

Relever l’âge de début des prestations est indispensable

La règle utilisée pour améliorer le financement des retraites consiste à relever les cotisations en diminuant les prestations. Ainsi, si le taux du nombre des cotisants rapporté à celui des bénéficiaires des prestations baisse, le système est conçu pour contrôler automatiquement l’augmentation des prestations. Mais cette disposition n’est appliquée que dans le cadre des ajustements annuels pour l’inflation, afin de faire en sorte que le montant nominal des prestations ne change pas. Elle n’a donc pas fonctionné pendant toute la période de déflation que le Japon a traversée. Il faut se débarrasser de cette contrainte pour permettre au mécanisme d’ajustement automatique d’agir.

Le relèvement de l’âge du début des prestations serait aussi efficace pour améliorer l’état des finances, parce qu’il raccourcirait la durée pendant lesquelles elles sont servies en rallongeant la durée pendant laquelle les cotisations sont versées. Au Japon, il est prévu que cet âge soit relevé à 65 ans pour les hommes d’ici à 2025, (et à 2030 pour les femmes), mais c’est un âge trop bas comparé à ce qui est aujourd’hui la norme dans les principaux pays européens, à savoir 67-68 ans. Au Japon, un des pays où la longévité est la plus élevée au monde, il faut viser au moins 70 ans.

Réagir au vieillissement démographique est un problème considérable pour tous les pays avancés, mais l’avantage du Japon à cet égard est le niveau élevé de la volonté de travailler de ses seniors. Le taux d’emploi des hommes âgés de 60 à 64 ans en 2010 était de 76 % au Japon, un niveau très haut comparé à 59 % aux États-Unis, et 56 % en Allemagne. La bonne santé des seniors japonais est certainement un facteur, de même que l’influence des habitudes des employeurs de valoriser les travailleurs âgés. Cela devrait aussi faciliter le relèvement de l’âge du début des prestations, et il faut en tirer partie.

Des hôpitaux transformés en établissements de soins de longue durée

Si les personnes âgées représenteront en 2050 juste en-dessous de 40 % de la population, deux tiers d’entre elles auront plus de 75 ans. Ce « vieillissement des seniors » fait que les prestations de santé et de dépendance servies essentiellement aux personnes âgées de 75 ans et plus vont augmenter plus que les pensions servies à toutes les personnes à partir de 65 ans. Le ministère de la Santé, du travail et des affaires sociales prévoit que d’ici à 2025 les trois quarts de l’augmentation du budget des assurances sociales sur celui de 2010 seront dus aux prestations santé et dépendance.

Un des plus grands problèmes du Japon en terme de répartition du financement de la santé est l’insuffisante solidarité entre l’hôpital et la médecine de ville. Il y au Japon 13,4 lits d’hôpitaux pour 1000 habitants, beaucoup plus que dans les principaux pays d’Europe et des Etats-Unis, où ce chiffre varie entre 3 et 8. Aujourd’hui cependant, beaucoup d’hôpitaux sont en passe de devenir des établissements de soins de longue durée, et les patients qui relèvent des urgences ont du mal à trouver un hôpital prêt à les accueillir. De plus, les hôpitaux équipés de fonctions de très haut niveau consacrent une partie de leur ressources humaines aux patients qui viennent en consultation et ont besoin de soins médicaux relativement simples, ce qui fait qu’ils ont des difficultés à en avoir assez pour soigner les patients nécessitant des soins plus lourds.

En Europe, la médecine de ville et ses « médecins de famille » accueillent les patients présentant des pathologies légères. Ces médecins jouent aussi un rôle de guichets d’accès aux hôpitaux où ils envoient ceux de leurs patients qui ont besoin de soins plus avancés. Alors que ces médecins de famille représentent dans certains pays de l’OCDE près de 50 % du total des praticiens, ils sont très rares au Japon. Les personnes âgées, dont le nombre ne cesse de croître au Japon, souffrent fréquemment de plusieurs pathologies, et le Japon doit se hâter de former des médecins de famille, capable de les soigner globalement. Établir une distinction claire entre la médecine de ville qui s’occupe des pathologies légères, et l’hôpital qui prend en charge les plus lourdes, permettra d’améliorer la qualité des soins offerts, tout en faisant diminuer les dépenses inutiles entraînées par la multiplication des diagnostics, des examens et des prescriptions.

Une urgence : la réforme des honoraires médicaux

Cette réforme est vitale. Aujourd’hui les honoraires des soins sont fixés pour chaque visite, chaque examen, chaque prescription, dans un système où les revenus des praticiens sont basés sur leur rendement. Ce système est une des raisons pour lesquelles il y a au Japon autant d’appareils médicaux très avancés, avec pour conséquence un trop grand nombre de consultations et d’examens. Pour ne prendre que l’exemple des scanners, il y en a au Japon 101 par million d’habitants, mais seulement de 20 à 40 dans les principaux pays avancés. Puisque les soins médicaux sont un service, introduire un forfait fondé sur les critères des maladies concernées motiverait les établissements de soins à soigner de manière plus efficace.

Rechercher un mode de soins mixte associant judicieusement les soins couverts par l’assurance et ceux qui ne le sont pas doit être une des bases d’une réforme qui fera baisser les dépenses de santé. L’assurance médicale japonaise a été créée à une époque où les maladies contagieuses comme la tuberculose ou les maladies aiguës représentaient une partie importante des dépenses de santé, mais avec le vieillissement démographique, les maladies changent de nature et sont essentiellement chroniques. Même si les soins médicaux sont un service public au même titre que la police ou les pompiers, les choix individuels signifient que certaines personnes auront plus besoin que d’autres de soins de dépendance.

Il est à prévoir que le coût des soins médicaux va continuer à augmenter en raison du vieillissement démographique et des progrès technologiques, mais il y a une limite à ce que l’on peut attendre que le gouvernement prenne en charge. À moins d’établir pour la nation toute entière une limite entre les soins médicaux fondamentaux pris en charge par l’assurance publique et les « soins supplémentaires » à laisser au choix du marché, et de maintenir le coût de l’assurance médicale publique à un niveau que la nation peut supporter, l’assurance médicale elle-même risque de se vider de contenu.

Certains dans le monde médical sont d’avis que les soins avancés et de haut niveau comme les transplantations d’organe ou les soins sur mesure répondant aux différences génétiques des patients, qui exigent des dépenses considérables, ne devraient pas être inclus dans la sphère de l’assurance médicale publique. Il faut continuer à débattre de cette frontière entre « soins supplémentaires » qui ne seraient pas pris en charge par l’assurance médicale publique et « soins médicaux fondamentaux » qui le seraient.

A propos des premiers, il est possible de fixer un prix approprié s’ils procurent un haut degré de satisfaction du client, puisqu’ils constitueraient un service dont le prix serait fixé par la loi de l’offre et de la demande. Comme les services médicaux divers que cela créerait fourniraient un nouveau secteur de croissance générateur de production et d’emploi. De plus, si ces nouveaux soins se généralisaient, il deviendrait possible de les faire entrer à terme au sein de l’assurance médicale publique et donc de les utiliser universellement.

Le marché des gens âgés, pilier d’une stratégie de croissance

L’assurance dépendance instaurée en 2000 est un mécanisme plus souple que l’assurance médicale. Par exemple, elle garantit deux séances hebdomadaires de soins de dépendance que l’on peut porter à trois en payant soi-même pour la troisième fois.

Mais le prix de l’assurance de ce service est fixé officiellement, et dans l’état actuel des choses, le droit de payer plus pour un service de qualité supérieur même avec l’accord du bénéficiaire, n’est pas reconnu. Si ce système, qui impose de fait un contrôle des prix, était aboli, chacun aurait le choix entre la dépendance fondamentale prise en charge par le gouvernement, et la dépendance supplémentaire déterminée par la loi du marché. Cela conduirait certainement à une rentabilité améliorée des fournisseurs de soins de dépendance et à une hausse des salaires des personnes qui offrent ces soins.

Les établissement de soins du type des établissements d’hébergement pour personnes âgées dépendantes d’une part, et les soins dépendance à domicile fournis par les soignants à domicile d’autre part, sont les principaux objets de l’assurance dépendance. Il n’y a pas assez des premiers, qui coûtent par ailleurs très cher. Construire de l’habitat collectif destiné aux personnes âgées, en y associant des services de soins dépendance à domicile permettrait d’améliorer la productivité des services de dépendance par rapport à la manière dont on s’occupe aujourd’hui des personnes âgées qui vivent chez elle. La généralisation d’un service intermédiaire entre les établissements d’hébergement des personnes âgées dépendantes et la prise en charge à domicile est une question importante pour notre société du vieillissement démographique.

Du point de vue de l’État, une société de vieillissement démographique accéléré est négative car elle ne peut que générer plus de dépense publique. Mais pour les entreprises privées, le secteur médical et celui de la dépendance constituent des marchés attractifs, puisque leur croissance est garantie. Il faut dorénavant développer ces marchés grâce à des réformes systémiques et réglementaires pour permettre au secteur privé d’offrir des services divers, et définir clairement les rôles que doivent respectivement jouer le secteur public et le secteur privé. Le développement des fournisseurs de soins médicaux et de dépendance deviendra ainsi un des piliers de la stratégie de croissance du Japon.

(D’après un article original en japonais paru le 15 avril 2014. Photographie du titre : Jiji Press.)

sécurité sociale TVA PIB dette budget déficit vieillissement fiscalité retraite finance