海外併購,通向改善經常收支之途徑

財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本企業大規模的海外併購(M&A)風起雲湧。日本最大的通信公司之一軟銀2013年7月以216億美元收購了美國第三大移動通信運營商史普陵特公司(Sprint Nextel Corp.);酒類飲料行業的老牌企業三得利控股於2014年1月13日宣布,將耗資160億美元收購以「金賓(JIM BEAM)」品牌聞名的美國烈酒生產商金賓公司(Beam Inc.)。此外,2011年武田藥品工業以96億歐元收購了瑞士製藥公司Nycomed;2012年空調巨頭大金工業以37億美金收購了美國冷氣公司古德曼(GoodMan Global)。

日本企業面臨著因人口減少而導致的市場需求萎縮,收購外國企業就成為它們為數不多的一個生存發展的選擇。

以往日本企業對海外併購談不上積極。日本直接的對外投資,大多是由生產設備的國外轉移為主導的,這與純粹的企業併購性質不同。在生產設備的國外轉移告一段落的今天,積極收購外國企業,很可能會有助於改善日本不斷惡化的經常收支。但是,習慣了穩定的國內市場的保守型日本企業,是否會繼軟銀、三得利之後積極實施海外戰略,前景還不甚明朗。

導致貿易赤字的結構性因素

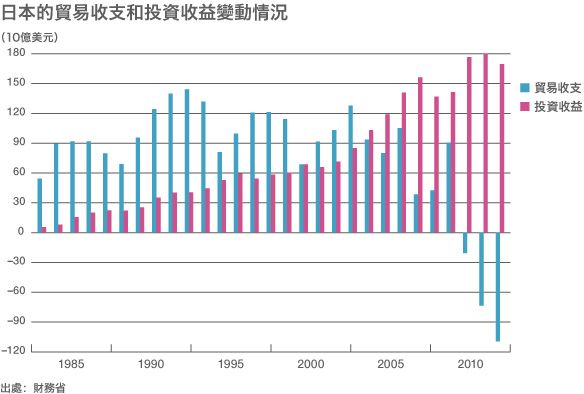

眾所周知,戰後日本一貫依靠製造業的出口維繫了經濟的發展。憑藉工業產品在國際競爭力上的絕對優勢,出口可謂所向披靡,每年為日本確保了1,000億美元以上的貿易順差。進入上世紀九十年代,貿易順差加上外匯儲蓄運用收益,國際收支經常項目順差最高達到2,500億美元水準。

然而,與此同時,日本企業的競爭力在逐漸下降,貿易順差開始縮小。2005年的投資收益超過貿易順差額,2011年終於落入貿易逆差的狀態。此後一段時間,投資收益彌補了貿易赤字,但從2013年後半期開始,貿易赤字進一步擴大,經常收支在有些月分也開始出現赤字。最快的話,日本或在2014年就有可能陷入貿易逆差長期存續的局面。

貿易赤字的擴大,被認為是因核電廠停運後燃料進口大量增加所致,但實際並非如此。核電廠停運後,日本總體上採取了節電的對應措施,並沒有增加能源的進口量。進口額之所以增加,是液化天然氣(LNG)及原油的市場價格大幅上漲所造成的。

同時,在製造業的全球化形勢下,海外生產比例的上升也使出口受挫。日本最大的製造商豐田汽車公司,其一半以上的汽車都是在國外生產的。另外,索尼、松下等許多電器廠商進口在亞洲各地生產的產品、零部件的情況有所增加,而且這種傾向今後非常有可能會繼續下去。也就是說,我們應該認識到,貿易逆差的擴大是結構性因素造成的,從根本上看這是難以迴避的。

收購外國企業,改善經常收支

陷入經常項目赤字未必完全是壞事,但對於一直將貿易順差作為經濟運營之基礎的日本來說,急劇性地向貿易赤字轉變則會帶來諸多弊病,為此最好是盡可能緩慢地向經常項目赤字轉變。

如果不能阻止貿易赤字的擴大,那麼緩和其不良影響的最有效方法,便是增加投資收益。現在,日本持有包括1兆美元在內的3兆美元的海外淨資產,其中多為美國國債等金融商品,一直處於風險少,收益率低的狀態。

較之與此,直接投資則是高風險,高回報。只要對偏重金融商品的投資組合最佳化後,拿出一部分來用於直接投資,投資收益就會大幅擴大。金融危機以後,日本出現了擴大直接投資的傾向,2011年和2012年分別實施了800億美元和1,000億美元的直接投資,大大超出了九十年代300億美元的平均值。所以說擴大對外直接投資的最有效方法,就是對外國企業的併購。

但是,是否日本企業今後會更積極地進行國外大型企業的收購呢?對此目前還很難說。這是因為,較之對外直接投資的增加,引進外國投資則遲遲不見進展。擴大對外投資和引進外國投資乍看似乎毫不相干,而現實中積極對外投資的國家,多為市場開放型的國家,通常對引進外國投資也持積極態度。

現金充盈的日本企業

截止到2012年,美國的對外直接投資金額為4.45兆美元,引進的外國直接投資達2.6兆美元。同樣,英國的對外投資和引進外國投資之比為1.81兆美元對1.27兆美元,德國為1.54兆美元對1兆美元,可以看出,這些國家的引進投資金額均達到對外投資金額的三分之二水準。

對照一下日本,對外直接投資金額1兆美元,引進外國投資金額只不過為2,000億美元。反過來說,日本如果不進一步向海外開放國內市場,就不能促進競爭,由此影響對外投資的增加,這種可能性是很大的。

現在,作為擴大引進國外投資的一環,安倍政府實施了放鬆管制和法人稅減稅政策。但是,這個放鬆管制的改革舉措,遭到部分深受管制恩惠的國內企業的強烈反對;而對於法人稅減稅,有人指出,由於現行稅制中包含有複雜的優惠措施,若不加以改善,效果將會大打折扣。

由此可以看出,作為國策,日本還沒有達到向擴大全球直接投資轉舵的階段。但是,以現金豐厚充盈的企業為中心,今後,對國外企業的併購趨勢很可能仍將持續下去。現在,日本企業坐擁高達1.7兆美元的現金,卻還未能找到有效的利用途徑。

通信公司巨頭NTT Docomo,曾擲百億美金,一度加快了海外投資的步伐,但目前收購戰略處於中斷狀態;迅銷公司(Fast Retailing Co., Ltd.)雖將「UNIQLO」標榜為國際品牌,卻又嚴重依賴於國內市場;大型零售企業之一永旺(AEON Group),正在積極拓展亞洲市場……,這類企業今後的動向將令人十分關注。

(2014年2月17日,標題圖片:路透社/Aflo)