2017年度稅制改革:推遲所得稅改革,促進企業業務重組

財經- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

執政黨確定了2017年度稅制改革大綱,並將其定位為「讓日本整體經濟成長能力提升一個臺階的第一步」。但觀其內容,並沒有對配偶減免稅制度進行根本性修改,而原本這是基於安倍政權標榜的「勞動方式改革」從促進女性就業角度探討過的議題,留下了缺憾。另一方面,也有一些值得肯定的地方,比如修改稅制以促進企業參與全球化競爭活動,開展「進攻型投資」,以及應對國際性避稅的措施等。

沒有修改配偶減免稅制度

此次稅制改革當初最大的焦點,是以廢除配偶減免稅制度為前提修改所得稅制度,預計將花費數年時間完成,並將其定位為所得稅徹底改革的首要措施。

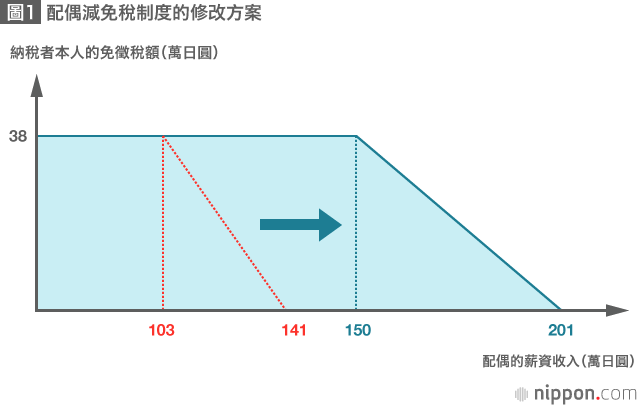

所謂「配偶減免稅制度」,是指對於全職主婦或配偶的月薪資收入在103萬日圓以下的家庭,給予戶主38萬日圓的免徵所得稅額度,以減輕稅負。但是如今,隨著雙職家庭比全職主婦家庭日益增多,批評僅僅給予全職主婦家庭稅收優待會阻礙女性就業的聲音日益強烈。也有人指出,這項制度也妨礙了兼職打工者調整就業(即所謂「103萬日圓的障礙」)。

原本的計畫,是以把「配偶減免稅制度」改成「夫婦減免稅制度」為中心進行討論,使之與配偶的收入脫鉤,只要結了婚就都能享受一定的收入免徵額。

但討論剛剛開始,由於普丁總統訪日等因素,「選舉之風」開始勁吹。為了在選舉之前不增加國民的稅務負擔,改革被叫停了。結果,把「配偶減免稅」廢除替換為「夫婦減免稅」的方案,其具體內容還未示人就被打入了冷宮。

最終結果,是把免徵所得稅額度38萬日圓的對象——配偶的收入上限從103萬日圓提高到了150萬日圓,同時設定了年收入的限制——如果納稅者本人的全年薪資收入達到1,120萬日圓,其配偶減免額度將逐漸遞減,當達到1,220萬日圓以上則不再減免。和最初方案相比,方向完全是180度的大轉彎,變成了「擴大」配偶減免稅的「適用範圍」。坦白說,筆者認為所得稅徹底改革在入口階段就失敗了。

有關配偶減免稅制度的討論,在沒有探討「夫婦減免」等替代方案的情況下就草草了事,這一點頗成問題。根據筆者測算,在稅收中立(增減稅同等金額)的前提下,如果把「配偶減免」改成「夫婦減免」的話,雖然有必要添加年收入800萬日圓的限制,但對於年輕人、低收入階層、單身家庭等70%以上的家庭都沒有什麼影響。稅務負擔加重的,是那些年收入在800萬日圓以上的高收入全職主婦家庭,這樣的家庭也不到10%。而更多中等收入家庭的稅務負擔都得以減輕。

而且,就算按照政府稅制調查會所提方案那樣變成稅額減免,那麼年收入在300萬到800萬日圓的中等收入階層,絕大多數稅務負擔會減輕。連基於這麼客觀的數字的討論都無法進行,實在是太遺憾了。今後如果真的要進行徹底的所得稅改革,如果不努力提出具體選項的話,討論是不可能有進展的。

啤酒稅調整

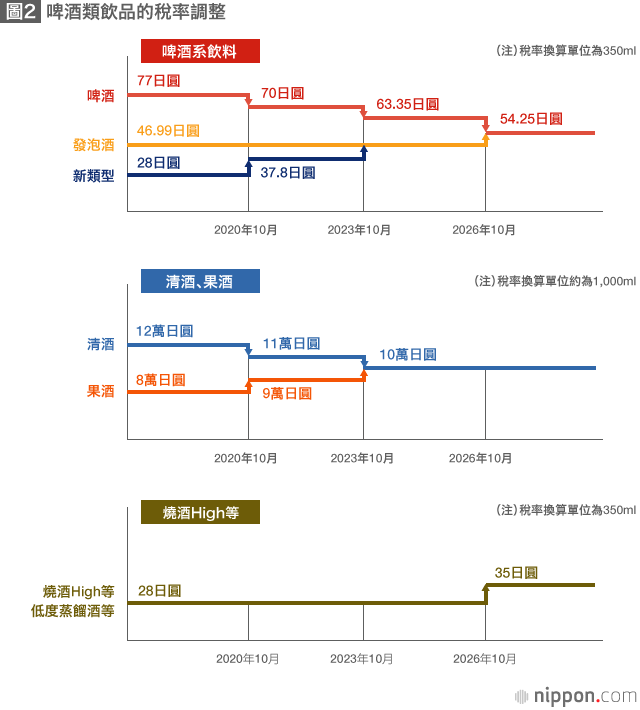

「啤酒類」飲品的稅制現在分為3種:「啤酒」、「發泡酒」和「新類型(第三種啤酒)」。根據麥芽比例多少、原料以及製造方法的差別,酒稅從77日圓、47日圓(麥芽比例不到25%的)、28日圓(350ml罐裝)不等。這次稅率調整則決定,計畫用10年時間將啤酒類飲品的稅率逐漸統一到54日圓,消除啤酒及釀造類酒類的稅率差距,同時擴大啤酒的定義等。

這反映了「同類物品同一稅率」的稅制理念,我認為方向是正確的。

由於這一修改會導致發泡酒稅率的提高,有批評意見認為,這有損於那些啤酒企業為回應消費者想更便宜地喝上啤酒這種需求而做出的不懈努力,是「欺負消費者」。確實,我們能夠看到企業做出的努力,對於不使用麥芽製造出了啤酒的味道的一些技術應該表示敬意。但是,製造方法幾乎相同,通過降低麥芽比例或在發泡酒裏加入烈酒的方法,來改變其在酒稅法上的品種分類,從而推出稅金更低的商品,這很難說就全是企業努力的結果。

啤酒產業界可借此次稅制調整的機會,把原本用於研發稅負較低的「發泡酒」或「新類型」商品的精力,轉向研發能夠在國際競爭中生存下去的商品。在能夠喝到既便宜又好喝的啤酒這一點上,不也事關消費者利益乃至整個產業的利益嗎?

支援進攻型投資,應對國際避稅

另一方面,這次的一些稅制的改革調整也是應該給予肯定的。那就是進行了稅制改革,使企業在全球化競爭過程中機動進行業務重組時可選擇的選項得到了增加。

比如說,對於把企業的業務部門或子公司向股東進行實物分配、從而實現業務重組的這種「分拆重組(spin off)」行為,新稅制調整決定暫緩徵稅。由於新稅制的認可,母公司經營者就能專注於原來的核心業務,被分拆出來的子公司也能快速彈性決策,經營者和員工的積極性都能得到提高。這種稅制改革的效果大可期待。原本被埋沒的公司價值,也有可能因分拆重組而被重新發現。

實際上在美國,通過分拆重組提高企業價值的效果很好,已經得到了證實。最近的例子,比如電商巨頭eBay的子公司PayPal通過分拆得以獨立,結果兩者相加的企業價值超過分拆之前的企業價值。

這10年來,以「逐漸擴大稅基,降低法人稅率」為基調的法人稅改革一直在進行。在法人稅改革已告一段落的今天還能開展上述稅制改革,這是值得稱道的。

還有一點特別值得一提,那就是把運用AI的高附加價值服務納為研發減稅的對象。通過網路連接所有物品的「IoT」、AI等掀起了第四次工業革命,為了趕上這波浪潮,政府在稅制方面對此類新型產業開發提供了支援。

另外,儲蓄型小額投資非課稅制度(NISA)也得到認可。這是對個人努力為晚年創造資產的一種支持。NISA有促進小額儲蓄和分散投資的作用,將年投資額上限設為40萬日圓,免徵稅期為20年。雖然規模很小,但在個人類型DC(繳費確定型年金)之外,擴大了個人的選項,是眾望所歸的調整,值得肯定。只是,NISA的運用僅限於股票投資等領域,今後有必要進一步擴大適用對象。

最後,構建了既支援日本企業海外健康發展、又能有效應對企業避稅的稅制,這一點也很值得肯定。關於國際避稅,國際社會已經在G20框架和經濟合作暨發展組織(OECD)內成立了BEPS(稅基侵蝕和利潤轉移)專案,展開了相關討論,2015年形成了最終報告,各國已進入實施階段。在我國,基於BEPS「開展經濟活動或創造價值的場所與交稅場所應當一致」的理念的稅制改革,也在持續開展。

這次,在外國子公司合併計稅制度(應對「避稅港(tax haven)」的稅制)問題上,修改並確定了不應根據外國子公司的外在狀況(稅務負擔比率),而應根據它們各自的業務活動內容(收入的種類等)來把握外國企業避稅風險的機制。既照顧到了企業的事務負擔,也是應對國際避稅問題的一環。

標題圖片:自民黨稅制調查會總會上,自民黨稅制調查會會長宮澤洋一與自民黨政策調查會會長茂木敏充(左)在交談(2016年11月21日於東京永田町自民黨總部,時事社)