「リスクオン」に向かう世界経済とアベノミクス

政治・外交 経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

第2次安倍晋三内閣がスタートした。安倍総理がデフレからの脱却を当面の最優先課題に挙げていることもあり、市場も政治に反応している。円レートは円高修正の動きが顕著であるし、株価も大幅に上昇している。新政権が具体的な政策に着手するのはこれからであるが、市場はすでに期待感から動き始めているようだ。

もっとも、こうした動きを日本国内だけのものと捉えるべきではない。世界経済にも変化の兆しが見られ、それが日本経済の指標にも影響を及ぼしていると考えられるからだ。

世界経済は「リスクオフ」から「リスクオン」へ

金融業界には「リスクオン」と「リスクオフ」という言葉がある。多くの投資家がリスクをとってもよいという気持ちが強いときには、リスクオンの状態にあるという。安全な国債ではなく株や不動産に資金が動き、そして成長期待の大きな新興国に投資が回るような状況だ。

2007年以降のサブプライムショック、リーマンショック、欧州財政危機によって、世界経済はリスクオンからリスクオフになってしまった。資金は新興国から逃げ、円やドルなどの安全通貨にシフトし、株や不動産から安全な日本や米国の国債に逃げ込んだ。

おかげで円高、株安、そして国債利回りの低下という状況が続いた。日本はこうしたリスクオフの経済状況に苦しむことになり、デフレが長引いている原因ともなっている。

しかし、昨年の後半から世界経済は少しずつリスクオフからリスクオンに戻りつつあるようにも見える。米国経済は、そのスピードこそ遅いが、少しずつ回復の兆しを見せている。欧州にはまだいろいろな不安はあるが、少なくとも最悪の時期は脱したように見える。そして成長モデルの見直しを迫られる中国も、景気の下げ止まりを見せている。

こうした中で、資金は少しずつ新興国へ戻り始めたようだ。日本にとって大きいのは、韓国のウォンが大幅に上昇を始めたことだ。いままであまりにウォンが安すぎたことが、日本の製造業を苦しめてきた。円レートはドルやユーロに対しても円高是正に動いている。そして日米で株価が上昇する一方で、日本・ドイツ・米国などの優良国の国債の利回りが少しずつ上昇の兆しを見せている。

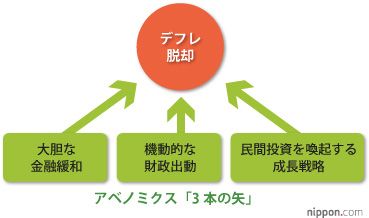

アベノミクス「3本の矢」の狙い

こうした世界経済の流れが今後も続くかどうかは分からないが、早期にデフレからの脱却を実現したい日本にとっては大きなチャンスである。新政権がデフレからの早期脱却を旗印に掲げて大胆な景気刺激策に打って出たのは、よいタイミングではあったといえる。

そうはいっても、長引くデフレから脱却することは簡単なことではない。日本経済全体にデフレマインドが定着してしまっているからだ。リーマンショック後に米国が苦しんだように、あるいはいま欧州経済が苦しんでいるように、日本経済に深刻なバランスシート調整問題があるわけではない。バブル崩壊からすでに20年以上たった日本では、家計も企業も過剰な貯蓄を抱え、金融機関も潤沢な貯蓄資金を受け入れている。日本にはジャブジャブにお金はあるのだが、それを使って積極的にリスクをとって投資する動きが弱いのだ。デフレマインドがそうした背景にある。

デフレマインドを払拭(ふっしょく)するためには、日本銀行にこれまでよりもさらに踏み込んだ金融緩和をしてほしい。そうした安倍内閣の考え方に対応する形で、日本銀行はインフレ目標の導入に踏み切ることになった。

もちろん、金融緩和だけでデフレ脱却が実現するわけではない。「3本の矢」と呼ばれる政策パッケージが打ち出されようとしている。大胆な金融緩和、集中した財政による景気刺激、そして規制緩和などによる成長戦略の実行である。この3つが同時に機能することで、デフレ脱却のためのロケットスタートを実現したいというのが新政権の狙いである。

政府は中長期的な財政健全化策を示せ

もとより、大量の公的債務を抱える日本政府は、放漫な財政運営による国債価格暴落はなんとしても避けなくてはいけない。そこで当面は財政による刺激策を行うとしても、同時に中長期に財政が健全化に向かうことを市場に向かってきちっと示す必要がある。その最大の鍵は社会保障費の増大をどう抑制していくのか、そして必要な財源を手当てするための税制の議論をどう進めていくのかということである。

(2013年1月21日 記)