2017年度税制改正:所得税改革は先送り、企業の事業再編を促進

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

与党の2017年度税制改正大綱がまとまった。「日本全体の成長力を底上げしていくための第一弾」と位置付けられている。しかし中身をみると、安倍政権の掲げる「働き方改革」として女性労働力の活用を促進する観点から検討された配偶者控除の抜本的見直しは行われず、物足りなさが残った。一方、グローバル競争の中で企業活動を促し「攻めの投資」を後押しする改正や、国際的租税回避への対応策など、評価できる点も見られた。

配偶者控除の見直しはならず

税制改正で最大の焦点は当初、配偶者控除の廃止を前提とする見直しとされていた。これは数年かけて行われる予定の、所得税抜本改革のトップバッターとの位置付けだった。

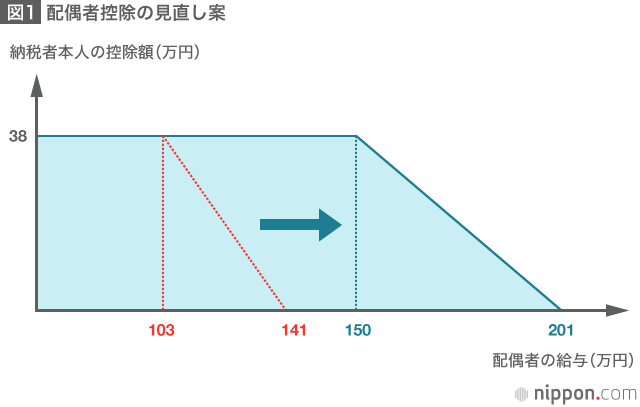

配偶者控除は、専業主婦や103万円以下の給与収入の配偶者がいる場合、世帯主に38万円の所得控除を与え、税負担を軽減する制度である。しかし、共稼ぎ世帯が専業主婦世帯より増えてきた今日、専業主婦世帯だけを税制優遇することは女性の社会進出を妨げるという批判が強くなってきた。またこの制度により、パートタイム労働者が就労を調整する弊害も指摘されている(103万円の壁)。

そこで配偶者の所得にかかわらず、結婚していれば所得控除が認められる「夫婦控除」への改組を軸に議論が進められる予定であった。

ところが議論開始早々、プーチン大統領の訪日などから「選挙の風」が吹き始め、選挙を前に国民の負担増となる改革にストップがかかってしまった。その結果、配偶者控除を「廃止」して夫婦控除に組み替えるという案は、その具体案が示されることなくお蔵入りしてしまった。

結果的には、所得控除額 38 万円の対象となる配偶者の収入の上限を103 万円から150 万円に引上げたほか、納税者本人の年間給与収入が1120 万円になると配偶者控除額が逓減、1220 万円で消失する所得制限を設定した。当初案とは180度方向性が異なる、配偶者控除の「適用範囲の拡大」という結論になってしまった。抜本改革の入り口でつまずいた、というのが筆者の正直な見解だ。

問題は、配偶者控除の議論が、夫婦控除などの代替案の検討を行うことなしに葬られたという点である。筆者の試算では、税収中立(増減税同額)の前提で夫婦控除へ改組した場合、年収800万円までの所得制限を付ける必要があるが、若年層・低所得層・独身世帯など7割以上の世帯には影響がない。負担増となるのは年収800万円以上の高所得専業主婦世帯の1割弱に過ぎず、負担減となる中所得世帯などの方が多い。

さらに政府税制調査会の案にあるような税額控除に切り替えた場合、300万円から800万円の中間所得層では、減税組が圧倒的に多くなる。このような客観的な数値に基づいての議論すらできなかったことは残念だ。今後所得税の抜本的改組を目指す以上、選択肢を具体的に示す努力を怠るようでは議論が先に進まない。

ビールの税制改正

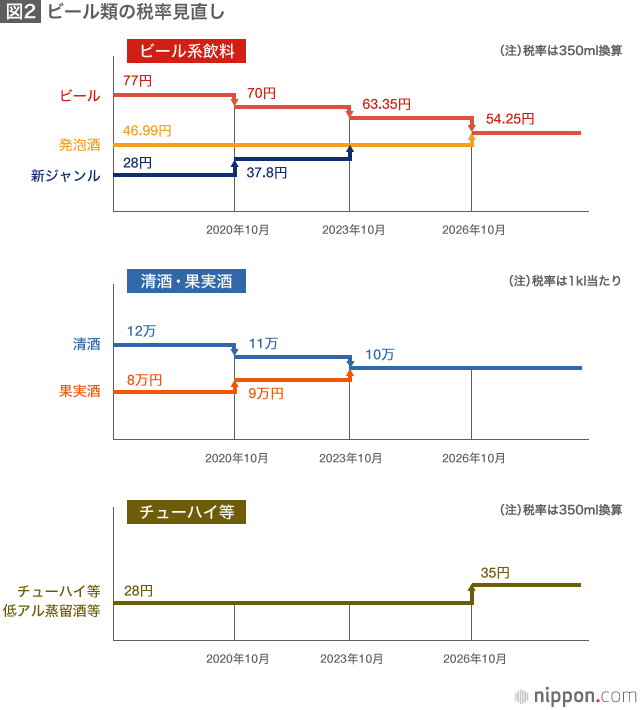

「ビール類」の税制は現在、「ビール」「発泡酒」「新ジャンル(第3のビール)」の3つに分かれ、酒税は、麦芽比率の多寡や原料・製造手法の相違によって、77円、47円(麦芽比率25%未満)、28円(いずれも350ミリリットル缶)とまちまちになっている。今回これを10年かけて同じ54円にすることでビール類や醸造酒類の税率格差を解消し、併せてビールの定義拡大などが決まった。

これは「同種のものには同じ税率を」という税制の理念を反映したものであり、方向としては正しいものと考えている。

この改正は発泡酒などの増税につながるため、少しでも安い「ビール」を飲みたいという消費者の要求に応えるビール会社の企業努力を損なう“消費者いじめ”ではないかという批判がある。確かに、麦芽を使わずにビールの味を出す技術の一部には敬意を表すべき企業努力が見られる。しかし製造方法はほぼ同じで、麦芽比率を落としたり、発泡酒にスピリッツを加えたりして酒税法上の品目区分を変えて税金を安くする商品も見受けられ、全てが企業努力とは言い難い状況にある。

これを契機にビール業界は、税負担が低い「発泡酒」や「新ジャンル」の商品開発に注いでいたエネルギーを、国際競争の中での生き残りをかけた商品開発に向けていくことができる。おいしいビールが安く飲めるという点で消費者利益、ひいては業界利益にもつながるのではないか。

攻めの投資への支援と国際的租税回避への対応

一方で、評価すべき税制改正もあった。グローバル競争の中で、企業が機動的な事業再編を行う場合の選択肢が増える税制改正を行ったことである。

企業の事業部門や子会社を、株主に現物分配することなどにより事業再編を行う「スピンオフ」について課税繰り延べとした。これが認められれば、親会社の経営者は本来の中核事業に専念することができるし、スピンオフされた子会社の方も迅速で柔軟な意思決定が可能になり、経営者や従業員のモチベーションも高まるという効果が期待される。埋没していた会社の価値がスピンオフによって新たに見いだされる可能性もある。

実際に米国では、スピンオフは企業価値の向上をもたらす効果が高いことが実証されている。最近の実例では、電子商取引大手イーベイの子会社であるペイパルがスピンオフにより独立し、結果として双方を合算した企業価値が、スピンオフ前の企業価値を上回ったという事例がある。

ここ10年、「課税ベースを拡大しつつ法人税率を引下げる」法人税改革を継続してきたが、それが一段落した今日、このような税制改革が行われることになったことは評価すべきであろう。

もう一つ、研究開発減税の対象に、人工知能(AI)を活用した付加価値の高いサービスが含まれることとなったことも特筆すべきであろう。あらゆるものがネットにつながる「IoT」、AIなどを活用した第4次産業革命に乗り遅れることのないよう、新たなビジネス開発を税制で支援することになる。

また積立NISA(少額投資非課税制度)も認められた。個人が老後に備えての資産形成を行う自助努力への支援である。少額からの積立・分散投資を促進する積立NISAは、年間投資上限額が40 万円、非課税期間が20 年と規模は小さいものの、個人型DC(確定拠出年金)に加えて個人の選択肢が広がるので、望ましい改正と評価できる。ただしNISAは運用が株式投資などに限定されており、今後は対象を拡大していくことが必要ではないか。

最後に、日本企業の健全な海外展開を支えつつ、租税回避に対して効果的に対応する税制を構築してきたことも評価できる。国際的な租税回避については、主要20カ国・地域(G20)の枠組みで、経済協力開発会議(OECD)の中にBEPS(税源侵食と利益移転への対応)プロジェクトを作って検討が行われてきた。2015年に最終報告がなされ、各国の実行段階に入っているが、わが国でも毎年の税制改正で「経済活動や価値創造の場と税が支払われるべき場所を一致させる」というBEPSの理念に沿った改革が続いている。

今回、外国子会社合算税制(タックスヘイブン対策税制)について、租税回避リスクを外国子会社の外形(税負担率)ではなく、個々の活動内容(所得の種類等)により把握する仕組みへ見直すこととされた。企業の事務負担に配慮しつつ行われており、国際的租税回避への対応の一環である。

バナー写真:自民党税制調査会総会で、茂木敏充政調会長(左)と話す宮沢洋一会長=2016年11月21日、東京・永田町の同党本部(時事)