超金融緩和の「出口」はどこに:求められる日銀の説明責任

経済・ビジネス- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

国債の4割を日銀が保有

日銀が2014年4月に始めた巨額に上る国債買い入れを主軸とする金融緩和政策(量的・質的金融緩和=QQE(※1))によって、日銀が保有する国債残高は420兆円(うち長期国債は390兆円)となり、国債発行残高の4割にも上る。米連邦準備制度理事会(FRB)のそれは12%であり、世界の中央銀行の中でも飛び抜けた水準だ。

日銀の政策目標である消費者物価(CPI)の2%上昇が達成された時、当然これまでの大規模な量的金融緩和策は収束に向かっていく。その際、金利水準がマイルドに上昇するのなら、市場の混乱も少ない。しかし、長期金利が急上昇する可能性があるのではないかという懸念が市場関係者の間に広がっている。金利急上昇ショックは金融機関の収益を直撃する。ショックを回避し、あらかじめ市場に金利観の形成を促すために、日銀に対し出口時の具体的なシミュレーション開示を求める声が高まっている。

マイナス金利が銀行収益を直撃

最近、再び出口戦略に関心が高まっている。これは自民党の行政改革本部が4月に公表した「日銀の金融政策についての論考」がきっかけ。この論考は、巨額の国債を抱えた日銀が債務超過となり、円の信認、ひいては日本全体の信用が失われるのではないか、出口の際に準備預金金利の上昇によって金融機関収益が圧迫されるのではないか、そして国債金利の急上昇によって財政健全化に支障を来すのではないかと指摘した。現在こうした論点について、さまざまな論議が交わされている。

加えて、年間80兆円(現在は60兆円程度の水準)にも上る国債買入自体が難しくなっているという事情がある。すでに毎年の政府の新規国債発行額を上回り、マイナス金利(オーバーパー発行)で市中から強引に吸い上げなければ目標の買い入れ額を達成できない事態となっている。

当然のことながら、マイナス金利で買い入れれば償還時に日銀は損失を計上することになる。こうした政策に持続性があるのかという疑問が生じている。いずれ、どこかの時点で現行政策に終止符を打たざるを得なくなることが明らかなら、どのような手順で出口に向かうのか、そのシミュレーションを示すべきだとの市場関係者の要請は至極当然である。

さらにQQEの弊害も広がってきた。例えば、長期にわたるゼロ金利、あるいはマイナス金利政策により金融機関の貸出利ザヤは縮小、収益を圧迫している。リスクバッファーが少なくなった金融機関は新たな貸し出し余力を奪われている。

また、国債流通市場からあまりにも多額の国債を吸い上げてしまったために、日々の取引が少なくなり、日本の市場から「長期金利」の指標が消失しつつある。最も信用力が高いとされる国債の金利が、信頼すべき指標ではなくなりつつある。長期金利の指標がなければ、企業の社債発行金利の根拠が失われる。住宅ローン金利も同様だ。企業の財務運営の不安定化を招き、金融機関は長期の貸し出しに及び腰にならざるを得ない。

とっくに過ぎ去った約束の2年

QQEは、そもそも2年間の短期の金融政策であった。しかし、原油価格の低下など環境の激変によって、長期化を余儀なくされている。政策の目標は2%の物価上昇達成だが、4年以上経過した今もCPIはゼロ近辺にある。日銀がこの2%に固執する限り、日銀はQQEを継続していくだろう。

しかし、2%が絶対的な目標なのか、冷静に考えるべき時期にきている。確かに2%は実現していないが、QQE当初の隠れた目標であった円安と株高は実現した(黒田東彦総裁は、国内のデフレ脱却のための金融政策であって為替政策ではないという説明で海外の中央銀行を説得した)。

アベノミクスが評価されたのもこの点であって、CPI2%の実現ではない。すでにデフレ的な経済スパイラルが起きる可能性はなくなっている。ならば、CPI目標の下方変更も政策のテーマとして捉えるべきだろう。

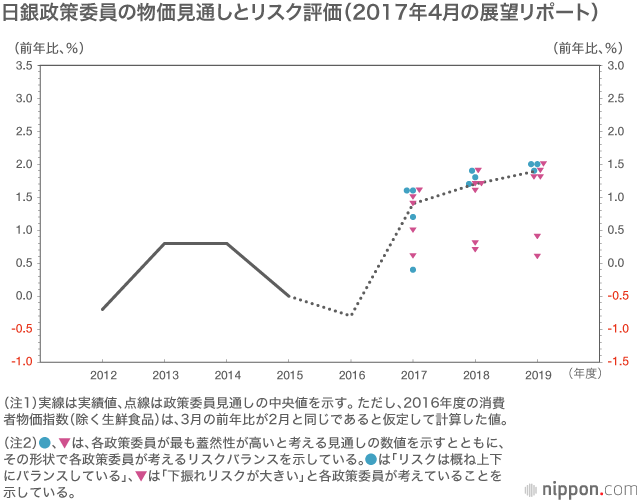

日銀は4月の「経済・物価情勢の展望」リポートで、「2%程度に達する時期は、見通し期間の中盤(2018年ごろ)になる可能性が高い。その後は、2%程度で安定的に推移していくものと見込まれる」と強気の見通しを掲げている。政策委員の見通しの中央値も18年度が+1.7%、19年度は+1.9%と高い。

しかし、図を見れば分かるように、17年からグラフは大きく折れ曲がり、非現実的と言わざるを得ない形状を示している。しかも、このCPI見通しをQQE導入後、日銀は5回も変更している。こんな見通しを一体誰が信用し続けるだろうか。

しかし、図を見れば分かるように、17年からグラフは大きく折れ曲がり、非現実的と言わざるを得ない形状を示している。しかも、このCPI見通しをQQE導入後、日銀は5回も変更している。こんな見通しを一体誰が信用し続けるだろうか。

(※1) ^ 日銀は政策の限界を補完するため、追加的に2016年1月にマイナス金利政策を導入。同年9月には国債10年物金利を0%に固定するイールドカーブ・コントロール政策を導入した

物価目標2%の引き下げも

来年以降、CPIは需給ギャップの改善(労働・設備投資の稼働について需要が供給を上回る)や非正規労働者の賃上げ効果などもあり、1%台に乗る可能性が高い。その際、CPI目標水準自体を引き下げるか、あるいは「1%台も2%と同義」と解釈の幅を広げれば、出口の条件は整ったと宣言していいだろう。

目標達成の時に考えられる常識的なシナリオは、➀国債買い入れペースの減額(テーパリング)、②国債買い入れの停止、③必要準備預金額まで当座預金の規模を縮小する――という手順である。国債については償還期限の到来を待つか、売却していく。金利政策についてはゼロ金利(一部マイナス金利)を解除して、正常な金利水準まで引き上げていくというのが、教科書的な考え方だろう。

しかし、金融市場のコントロールという実務をイメージした時に、こうしたプロセスをたどれるほど、容易にQQEで積み上げた国債保有額を減少(あるいは残高維持)させることはできない。国債を売却すれば長期金利は上昇する。CPI目標の2%を超えて上昇していけば、日銀は売却を抑制せざるを得ない。財政政策への影響もある。新規発行国債、借り換え国債の発行金利も上昇していくので、利払いのために国債を増発することなる。国債費は漸増していくことになる。

国債を増発すれば、金利はさらに上昇圧力にさらされる。その時、日銀は国債の売却を抑制しなければならなくなる。場合によっては買い増ししなければならなくなる。市場への影響を無視して、国債をただ売却すればよいというものではない。あまりにも巨額の国債を抱えた日銀であるがゆえに、池の中のクジラと化し、身動きがとりにくくなっているのだ。

基本は長期金利のコントロール

こうした制約がある中で取り得る出口戦略について、エコノミスト、日銀OBなど金融政策に精通している関係者に取材したところ、共通する出口戦略の予想は「長期金利のコントロールを基本とする」というものだった。現在、イールドカーブ・コントロール政策によって10年物国債金利の水準を0%に縛っているが、この一点だけを堅持し、国債売却の年間目標を定めず自然体でテーパリングしていくという手法だ。

量的緩和政策がCPIに効果がなかったことが検証され、また論理的にも破綻していることが周知となった以上、現行政策のあいまいなマネタリーベース目標を完全に放棄して明確に金利政策に回帰し、政策目標を長期金利にするという考え方である。

短期金利のコントロールも長期金利コントロールに劣後させ、マネタリーベースと同様に放棄して市場に委ねる。金利のイールドカーブのディープスティープ化、あるいは逆イールドも容認する。また、指標となる10年物国債が市場の指標ではなくなった場合は、5年物、あるいは反対に10年以上の長期の国債金利をターゲットに運用していく。この考え方のポイントは、現在のイールドカーブ・コントロールのイールドの形状を弾力的に考え、固定させないという点にある。

これは為替相場が長期金利に強くリンクしている特性から導き出されたアイデアである。日米の長期金利の差が2%以上になると為替相場が動くことは、市場関係者の共通の認識となっている。日本経済・社会に直接影響を与える為替相場がこの金融政策によって安定することが期待できるというわけである。

財政健全化が「出口」の前提

出口シナリオ作りには、日銀自身が昼夜検討を繰り返していると思われる。市場の不均衡、乱高下をこなすことができるのは、金融政策を専管する日銀だけだ。この点を政府、とりわけ官邸は謙虚に受け止めるべきだ。官邸がどう動いても市場を動かすことはできない。財務省もしかり。市場の関係者に、株式と為替と長短金利を同時に取引している人はいない。繰り返すが、できるのは日銀だけである。

なお、日銀の債務超過について付言しておきたい。日銀と政府の「統合政府」と認識すれば、損益の計上がどちら側にあるのかというだけのことであって、それ自体が金融政策に影響を与えるわけではない。しかし国債発行額がこれ以上膨張すると、国債の信用力に影響するのは避けられない。

理論上、貯蓄超過が経常収支の黒字に相当するため、日本の経常収支が黒字である限り、つまり国債消化の原資となっている貯蓄の超過が続く限り、信用問題は顕在化しない。しかし、少子高齢化の進展により、将来の貯蓄の取り崩しが想定される。貯蓄減少が本格化するまでに財政健全化に手を付けるか否かという財政政策の課題ととらえるべきだろう。黒田総裁がQQE導入の際、財政健全化がこの政策の前提となると強調したのもこのためだ。

円安リスクに備えよ

また、債務超過問題に関して、日銀の上場投資信託(ETF)が拡大し、その含み益が増加しているので、それを国債売却の損失に充当すればいいという主張があるが、株式市場自体の相場に左右されることを忘れてはいけない。本来、出口戦略とは切り離すべきテーマだろう。

確かに日銀は2016年度に、過去に金融機関から買い取った株式について数千億円の売却益を計上した。これは株式市場の相場が低迷していた時に買い取った株式である。しかし、QQEにおいて購入したETFの簿価はそれなりに高いものとなっている。次もうまく売り抜けられると考えるのはあまりにも楽観的過ぎる。しかも、ETFを売るときは株式市場への下押し圧力となるため、官邸は簡単に認めないだろう。金融政策と切り離した政治的なテーマと位置付けるべきだ。

来年、CPI目標の柔軟化の可能性があると書いた。これには来春の黒田総裁の任期が関係している。日米欧とも中央銀行のトップが代わる時には、自分の政策の落とし前を付けていくというパターンがあるからだ。後任には責任を押し付けないというジェントルマンの姿勢である。それに期待したい。

黒田総裁は「出口政策の具体的なシミュレーションを示すことはかえって混乱を招くので、適当ではない」(6月の政策決定会合の後の記者会見)と依然として拒否の姿勢を崩していない。だが、市場との何らかのコミュニケーションが求められているのは間違いなく事実である。

すでにFRBは出口から脱出した。また、欧州中央銀行(ECB)も出口戦略を模索し始めている。日本だけが出口戦略を示さないとすれば、日銀や政府の想定を超えて円安が大幅に進行する可能性がある。円安で企業収益が増える、株価が上がると喜んでいる水準を逸脱し、日本経済にマイナスに働く事態だ。むしろ円安ショックを視野に入れるべきタイミングと考えるべきだろう。

バナー写真:金融政策決定会合後に記者会見する日本銀行の黒田東彦総裁=2017年6月16日、東京・日本橋本石町の日銀本店(時事)