Поворотная точка в развитии ресурсозатратной экономики Китая

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Экономика Китая замедляет ход с 2014 года

С начала 2016 года в мировой экономике выявились такие насущные задачи, как очередная понижающая коррекция цен на сырьё, а в финансовой сфере – урегулирование долгов. На фондовом рынке у инвесторов стал пропадать аппетит к риску, и даже в промышленно развитых странах продолжается снижение капитализации предприятий. В мире всё шире распространяется мнение о том, что первопричина неопределённости перспектив мировой экономики кроется в экономике Китая.

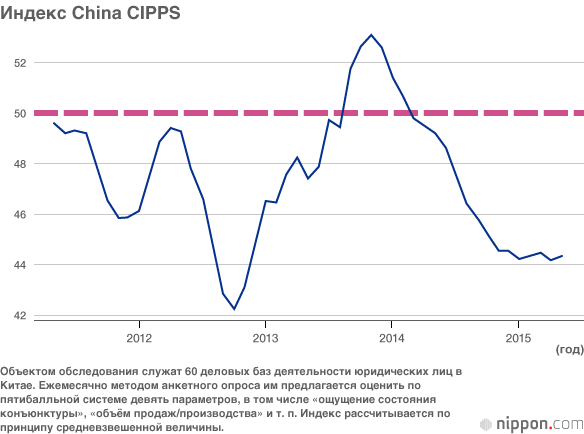

Центр международных исследований публичной политики (CIPPS) с 2011 года ведёт собственное исследование, пытаясь разобраться в том, что происходит в китайской экономике. Ежемесячно, взяв за основу результаты анкетирования примерно 60 японских предприятий, имеющих деловую базу в Китае, этот центр рассчитывает собственный индекс China CIPPS. Впервые индекс на основе этого опроса был рассчитан в первом квартале 2014 года.

Индекс China CIPPS свидетельствует: экономическая конъюнктура в Китае не прекращает практически непрерывно ухудшаться с начала 2014 года. Между тем, на фондовом рынке со второй половины 2014 года и вплоть до обвала в июне 2015-го наблюдался дружный рост котировок акций. Хотя в начале 2015 года уже имел место зигзаг траектории в самом начале следующего 2016 года, когда на Шанхайской фондовой бирже началось резкое падение, срабатывание «предохранителей», а затем практически незамедлительное отключение этого механизма вызвали большую сумятицу, которая вместе с удешевлением национальной валюты привела к моментально разошедшемуся по всему миру беспокойству о перспективах развития экономики Китая. Примечательное явление, которое мы можем наблюдать в этой связи, состоит в решительном разрыве, противофазе индекса China CIPPS, отражающего состояние реальной экономики, и направлении движения фондового рынка.

Начиная со второй декады июня 2015 года биржа словно последовала индексу China CIPPS: произошло масштабное падение цен на акции. После того, как лопнул этот пузырь на китайском фондовом рынке, экономика Китая выглядит совсем не так, как прежде. После схлопывания пузыря в ней в полной мере проявились финансовые проблемы непосредственно в производстве и реализации.

Механизм оттока капитала

Почему возникла ситуация, которая наблюдается после схлопывания пузыря? Прежде всего, практически не останавливается отток капитала из Китая за рубеж. По всей вероятности, до краха пузыря на фондовом рынке жители Китая ни по обстановке в собственном окружении, ни по ситуации в стране в целом не имели понятия, сколь остры те проблемы, с которыми они столкнулись. Может быть, в этой стране, где не слишком жалуют рыночный механизм определения ценности, а подаваемые ценами сигналы играют не слишком большую роль в распределении ресурсов, предвидеть такое развитие событий было и в самом деле затруднительно.

Однако маловероятно, что после свершившегося обвала котировок в Китае заработает некий новый внутренний инвестиционный механизм. Начало исчезновения привлекательных объектов для инвестиций означало ускорение оттока капиталов за рубеж. А иностранные инвесторы неминуемо воздерживаются от выбора Китая в качестве места для осуществления прямых капиталовложений. В конечном счёте это означает прекращение инвестиций и полное исчезновение оснований ожидать роста производительности за счёт увеличения капиталовложений. Впредь следует ожидать, что нехватка денежных средств вновь выявит проблему плохих долгов. Такая последовательность событий неминуемо приведёт к перелому показателей экономического роста.

Из-за оттока капитала уже после схлопывания пузыря на фондовом рынке складывается впечатление: если отдать процесс на откуп рыночных механизмов, обменный курс юаня продолжит снижаться. Фактически, с осени 2015 года продолжает развиваться существенное удешевление китайской национальной валюты. По всей вероятности, для того, чтобы остановить это падение, правительству придётся всё чаще продавать доллары и приобретать юани.

Именно это вновь обратило на себя внимание в статистике валютных операций Китая после августа 2015 года. Продажа долларов и приобретение юаней означает, что средства в юанях, которым следовало бы оставаться у частного сектора внутри страны, абсорбируются для операций валютного обмена, что в свою очередь создаёт течение, обратное смягчению монетарной политики. Для того, чтобы продолжалось поступление средств в финансовый сектор в целом, неминуемо придётся прибегнуть к таким мерам, как дальнейшее снижение доли резервируемых средств.

В настоящее время Китай предпринимает такие меры экстренного реагирования в своей монетарной политике. Глубинной причиной того, что китайские власти не могут решить проблему избытка внутренних запасов путём наращивания экспорта с помощью ослабления национальной валюты, служит утечка капитала, которая уже начинается. Следовательно, необходимо не упускать из вида возможность разворота траектории развития китайской экономики.

В лихорадку фондового рынка втянулись даже пенсионеры

Итак, возможно, финансовое состояние китайских предприятий быстро ухудшалось с 2015 года. Тем не менее, котировки акций продолжали расти. В этом смысле очень непросто прийти к пониманию общей картины событий.

В июле 2015 года мне выпала возможность встретиться с президентом компании, которая занимается продажей автомобилей в Китае. В июне уже началось падение фондового рынка. Этот человек говорил мне, что продажи автомобилей идут крайне тяжело, и придётся на какое-то время потуже затянуть пояса. Разумеется, там, где имеются финансовые сложности, не думают о приобретении коммерческого автотранспорта.

Я попытался выяснить вопрос котировок акций. «Почему с начала 2015 года, несмотря на то, что у предприятий возникали финансовые затруднения, произошёл взлёт котировок? Раз в производстве всё шире распространялись финансовые проблемы, чем мог быть вызван этот немыслимый подъём на фондовом рынке?» Его ответ на этот вопрос был чрезвычайно интересен.

Ухудшение финансовых показателей китайской экономики в целом неминуемо оборачивается крайней слабостью продаж нового жилья. При падении фондового рынка возникла вероятность спада цен на жильё в средне- и долгосрочной перспективе. Такая ситуация совершенно неприемлема для тех, кто оказывается не в состоянии выбиться даже в мелкие буржуа. Процентные ставки по вкладам уже сильно снижены, и у этих людей фактически не осталось возможности получать со своих средств доход, хоть как-то сопоставимый с инфляцией. Это побудило их искать, куда можно так или иначе вложить свои финансовые средства. В этих условиях подспорьем стала возможность приобретения акций в небольших количествах. Если раньше у них была возможность покупать облигации с относительно высокой доходностью через теневые банковские услуги, то теперь, поскольку эта возможность была ликвидирована в ходе реформы региональных общественных финансов, у желающих заставить свои деньги приносить прибыль не осталось альтернатив фондовому рынку. С другой стороны, никого из обладателей крупных состояний это ралли на фондовом рынке не привлекло.

Так кто же тогда приобретал акции? Как утверждает этот управляющий дилерской сети, в акции стали вкладывать средства даже пенсионеры. Таким образом, в игре на фондовом рынке стали участвовать даже люди с низким уровнем доходов, оперируя средствами, необходимыми для покрытия своих жизненных потребностей.

Бум акций, инициированный госпредприятиями

Поразительно то, что в первом квартале 2015 года по объёму капитала, привлечённого через первичное предложение акций по всему миру, первое место занял Гонконг, а второе – Шанхай. Шанхайский фондовый рынок сильно поднялся в этом рейтинге с одиннадцатой строчки, которую он занимал в 2014 году.

Что же касается Гонконга, особенностью стала исключительно высокая доля первичных предложений, с которыми вышли на фондовый рынок на этой площадке китайские государственные предприятия. Это свидетельствует о том, что государственный сектор, активно привлекая капитал посредством выпуска акций, продвинулся в решении задачи по снижению доли заёмных средств. Кроме того, основным источником поступления средств фактически стали скорее мелкие инвесторы. В обстановке, когда правительство раз за разом публикует статистические данные, не отражающие реального состояния экономики, на фоне этой информации искажается процесс формирования богатства, причём искажается таким образом, который позволяет предполагать возможное расширение классового неравенства.

Даже согласно публикуемому китайским правительством коэффициенту Джини, который является показателем неравенства уровня доходов, происходит расслоение доходов такого размаха, при котором возникновение социальной нестабильности вряд ли кого-нибудь удивит. Вполне возможно, что в процессе хаотичного падения котировок на фондовом рынке расслоение возникло не только за счёт уровня доходов, но и за счёт стоимости имущества.

Избыточное инвестирование, слишком большие мощности, чрезмерное потребление ресурсов

Высокие темпы роста китайской экономики приводили к вливаниям капитала, никак не сообразующимся не только с деловыми перспективами предприятий, но и с принципами инвестирования. В результате к настоящему моменту стал совершенно очевиден избыток капиталовложений и производственных мощностей в стальной и цветной металлургии, нефтехимии и других отраслях, главным образом ресурсозатратных. Можно утверждать, что вследствие этого в стране сформировалась ресурсозатратная экономическая модель.

На Китай приходится половина мирового объёма производства железа и стали, его мощности в этой отрасли совершенно избыточны. В производстве нерафинированной стали избыток мощностей составляет почти 400 млн тонн. Исходя из данных первой половины 2015 года, объём экспорта стальной продукции может с лёгкостью превысить сотню миллионов тонн, даже несмотря на фактическую дестабилизацию на международном рынке во втором полугодии.

В обстановке, когда в Китае фактически происходит переориентация на экспорт нерафинированной стали в объёме, равном общему объёму производства в Японии, на мировом рынке происходит крупное падение цен на стальную продукцию. Аналогичного обострения предположительно следует ожидать в ближайшем будущем и на рынке нефтехимической продукции.

Следует отметить, что сейчас, когда со всей очевидностью стало ясно, в каком состоянии находится вторая по величине экономика планеты, становится крайне жесткой и критика китайских методов экономического управления, экономической модели.

Чем объяснить невнятные меры монетарной политики?

Объяснить логику политики управления китайской экономикой в последнее время – непростая задача. В рамках данной статьи попробуем проанализировать колебания экономического курса, исходя из трёх целей экономической политики, достичь которых одновременно было бы затруднительно. Прежде всего, хронологически последний период следует разбить на три отрезка: (1) с 2014 года по июнь 2015-го; (2) с июня по ноябрь 2015 года и (3) с ноября 2015 года и далее.

На первом отрезке Китай занимался реализацией монетарной политики, сфокусированной на сокращении долгов предприятий в рамках решения задачи по снижению доли заёмных средств в китайской экономике в целом. На втором отрезке падение котировок акций вынуждало неоднократно в «ручном» режиме вмешиваться в работу рынка; и благодаря массированному предложению юаня в целом эти меры позволили избежать распродажи китайских ценных бумаг. На третьем отрезке, после того, как китайская национальная валюта вошла в состав корзины валют специальных прав заимствования Международного валютного фонда, что стало символом международного статуса юаня, в политике китайского правительства произошли перемены.

На первом отрезке особенностью политики было стремление поддержать котировки акций в обстановке, когда в корпоративном секторе произошло ухудшение финансового положения и забрезжила перспектива перелома темпов экономического развития. Несмотря на то, что неизбежной была полномасштабная реализация мер смягчения монетарной политики, из-за опасений возникновения чистого оттока капитала из Китая на валютном рынке властям приходилось продавать доллары и покупать юани. Полномасштабная скупка юаней развернулась с лета 2014 года. Поскольку это вмешательство выкачивало юани с фондового рынка, у властей не было иного выхода, кроме как неоднократно снижать процент резервирования.

Пропаганда благотворного влияния на фондовый рынок подобных по сути имитационных мер смягчения монетарной политики позволила предприятиям благополучно привлечь средства путём первичного предложения акций. Средства индивидуальных инвесторов пошли на фондовый рынок, и получившие капитал за счёт размещения акций предприятия смогли рассчитаться с долгами. На первый взгляд казалось, что первоначальные цели политики были благополучно реализованы.

На втором отрезке в обстановке быстрого падения фондового рынка были произвольно задействованы меры, направленные на прекращение распродаж акций. Вполне естественно, что приходилось ограничивать сделки с капиталом, однако в обстановке, когда требовалось непременно избежать резкого падения обменного курса национальной валюты, продолжились продажи долларов и приобретение юаней. Таким образом, ситуация нестабильности в монетарной политике продолжалась.

Что же касается третьего отрезка, с добавлением юаня к корзине резервных валют МВФ была выполнена первичная цель по превращению юаня в международную валюту, и с этого момента постепенно начала формироваться политика, при которой стоимость национальной валюты определяет рынок. Именно с ноября 2015 года и вплоть до его конца интересующиеся экономической политикой китайцы начали обращаться ко мне с вопросом: «Как вы считаете, насколько глубоко просядет наша национальная валюта?».

С самого начала 2016 года не прекращаются как продажи юаня, так и период дешевизны акций, поводом для которого служат эти продажи. Ввиду не прекращавшихся рыночных интервенций, пожалуй, следует признать, что никто из рыночных аналитиков не в состоянии проанализировать, какой именно эффект оказало каждое из этих вмешательств, и с какого момента стали возникать негативные побочные эффекты.

Наощупь впотьмах: сложности оценки состояния китайской экономики

Можно утверждать, что со времени начала падения котировок на Шанхайской фондовой бирже в июле 2015 года мировой рынок имел возможность реагировать лишь на два источника информации, связанных с экономикой Китая. Первый – это индекс PMI (индекс менеджеров по закупкам), публикуемый Caiхin Media и Markit Group. Второй – предположительные сведения о намерениях китайского правительства девальвировать национальную валюту.

Первый источник – это не более чем крохотный огонёк в руках, дающий немного света под ноги в тёмном помещении, полностью выкрашенном в чёрный цвет. С помощью этого огонька невозможно рассмотреть, не ждёт ли в паре шагов впереди бездонная пропасть. Но в отсутствие других источников света приходится довольствоваться тем, что освещает пол прямо под ногами.

За вторым источником приходится следить из-за того, что цели руководителей, которые определяют экономическую политику в китайском правительстве, решительно невозможно понять. Совершенно очевидно, что снижение обменного курса юаня не станет решением проблем для китайской экономики, однако у участников рынка складывается впечатление, что власти обдумывают масштабы девальвации.

Вся эта неопределённость как в отношении состояния китайской экономики, так и экономической политики, привела к резкой дестабилизации мировых цен на сырьевые ресурсы. Эта ситуация фактически продолжается с декабря 2015 года по февраль 2016-го. Теперь участники рынка, по всей вероятности, с ожиданием наблюдают, сможет ли майский саммит «Большой семёрки» принести какие-либо результаты, которые смогут переломить настроения инвесторов, не испытывающих желания рисковать.

Фотография к заголовку: Котировки акций на мировом рынке продолжают снижаться из-за тревоги о состоянии китайской экономики и ценах на сырьё (фотография предоставлена Jiji Press)

(Статья на японском языке опубликована 17 февраля 2016 г.)экономика мыльного пузыря Экономика Китая ресурсозатратная экономическая модель CIPPS обмен валют котировки акций железо и сталь падение котировок акций