Международные стандарты финансовой отчётности: насколько сильна позиция Японии?

Экономика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

В последние годы темой широкого обсуждения стало введение международных стандартов финансовой отчётности (МФСО), которое осуществляют одно за другим новые крупные предприятия Японии, такие как СофтБанк (SoftBank Corp.) и Яху Дзяпан (Yahoo Japan Corporation). Международные стандарты финансовой отчётности (IFRS, International Financial Reporting Standards, также широко известны под названием «международные бухгалтерские стандарты») — это правила бухгалтерского учёта, первоначально введённые Европейским Союзом, которые впоследствии получили развитие в качестве международных стандартов ведения бухгалтерии. Разработкой этих бухгалтерских стандартов занимается независимая организация под названием Совет по международным стандартам бухгалтерского учета (IASB, International Accounting Standards Board).

Какое влияние могут оказать на японские предприятия стандарты МФСО — глобальные стандарты норм бухгалтерского учёта — при их введении в Японии? В этой статье автору хотелось бы окинуть взглядом процесс становления МФСО и порассуждать об их перспективах с точки зрения отношения Японии к международным стандартам.

Высокий потенциал влияния «языка» правил бухучёта

Прежде всего, правила ведения бухгалтерского учёта в чём-то очень схожи с языком, на котором общаются люди. Бухучёт — это не просто коды, с помощью которых выражают фактические результаты работы предприятий. Их значимость гораздо больше, поскольку методика бухучёта не может не оказывать воздействия на деятельность предприятия.

Если раньше в каждой стране пользовались своим «языком», то есть своими оригинальными правилами бухгалтерского учёта, то в последнее время усиливается движение за унификацию бухгалтерских стандартов, при этом в качестве универсального международного языка выступают правила, именуемые МФСО. Важной причиной, определяющей это явление, служит фактическое развитие процесса глобализации в сфере инвестиций. С позиции инвестора, объекты для вложения средств определяются в процессе сравнения предприятий по всему миру. Но при различии правил бухучёта в странах А и Б сравнивать их предприятия нет никакой возможности. Соответственно, максимально возможная унификация «языка общения», в качестве которого выступают правила бухгалтерской отчётности, облегчает как процесс сравнения, так и принятие решений. Именно это обстоятельство породило стремление к унификации правил на глобальном уровне.

Окидывая взглядом развитие данного процесса, нельзя не обратить внимание на ту борьбу, которая происходила между нормами бухгалтерского учета США и европейскими стандартами. В Соединённых Штатах нормы определяются Общепринятыми принципами бухгалтерского учёта США (US GAAP, Generally Accepted Accounting Principles), и для того, чтобы вывести акции на фондовый рынок Соединённых Штатов, необходимо в обязательном порядке привести отчётность в соответствие с этими американскими стандартами бухгалтерского учёта. Сначала Соединённые Штаты проводили политику, направленную на сближение МФСО и US GAAP и устранение расхождений. Но ввиду того, что более чем в сотне стран мира неожиданно быстрыми темпами распространялось внедрение МФСО, в 2008 году Комиссия по ценным бумагам и биржам США (SEC) обнародовала «дорожную карту» обязательного применения стандартов МФСО, резко сменив курс на внедрение МФСО.

Всё больше крупных новых предприятий сетевого типа идут по пути внедрения МФСО

Следуя в русле общемирового тренда, в Японии тоже всё большее распространение получало движение в направлении внедрения МФСО, в особенности это заметно в среде крупных новых предприятий, имеющих сетевую структуру. В числе причин, по которым внедрение МФСО распространилось среди предприятий сетевого типа, в первую очередь следует отметить, что такие предприятия стремятся развёртывать свою деятельность на глобальном уровне. Как инвесторы, так и сами предприятия отмечают в первую очередь большое удобство использования МФСО.

Кроме того, новым предприятиям с относительно недолгой накопленной историей экономической деятельности очевидно гораздо проще осуществить такой переход. Что же касается крупных предприятий с многолетней историей хозяйствования на основе стандартов бухгалтерского учёта, действовавших и действующих ныне в Японии, судя по всему, многие в руководстве таких компаний считают, что резкая перемена, которую представляет собой разворот в сторону следования МФСО, сопряжена с риском.

В зависимости от ситуации, такой переход может выглядеть для внешнего наблюдателя как серьёзное снижение ценности активов, которыми располагает предприятие, или полностью разрушить картину фактических показателей результативности его работы. В конечном итоге это может обернуться и существенным реальным падением отчётных показателей экономической деятельности предприятия. Чем больше возраст компании, тем сильнее её руководство склонно опасаться риска, с которым сопряжены такие действия, и тем соответственно сложнее такой компании резко изменить свою политику.

Введение МФСО способно коренным образом изменить оценку стоимости предприятия

В чём же конкретно заключаются потенциальные минусы, связанные с введением МФСО? Такой переход не является простым изменением способа заполнения бухгалтерских гроссбухов. Он сопряжён с принципиальными изменениями в части оценки того, что относили к издержкам или прибыли.

Деятельность предприятия, конечно, не начинается с нуля с началом каждого финансового года, и результаты её отнюдь не обнуляются с началом следующего отчётного периода, это непрерывный процесс. В условиях этой непрерывности требуется определять, каковы были прибыль или издержки за тот или иной финансовый год, руководствуясь определёнными стандартами. При изменении мерила этих показателей существенным образом меняется и картина фактических результатов экономической деятельности предприятия.

Рассмотрим, к примеру, стоимость капитала в виде земли или зданий, а также акций, взяв за стандарт «цену приобретения», иначе говоря, ту стоимость, которую эти активы имели на момент покупки. В случае, если мы решим оценить те же активы по цене на тот или иной момент времени, из-за колебаний рыночной стоимости земли и других активов, а также колебаний котировок ценных бумаг на фондовом рынке и прочих факторов, размер стоимости имущества, которым продолжает располагать предприятие, изменится. В крайних случаях эта оценка может оказаться нулевой.

Подход к оценке активов по их текущей рыночной стоимости, с одной стороны, обеспечивает преимущество, позволяя при подведении бухгалтерских итогов получать фактическую текущую стоимость, и вместе с тем ставит сложную проблему: какую стоимость и в какой момент времени следует считать стандартом? К тому же, такой оценочной стоимости свойственна нестабильность вследствие флуктуаций цен. Поэтому некоторые считают, что пользоваться таким нестабильным критерием при оценке капитала предприятия является скорее минусом, нежели плюсом.

К тому же, при изменении метода учёта неосязаемых капиталов, о чём ещё пойдёт речь ниже, как следствие, станут другими и фактические показатели в отчётах о результатах деятельности предприятия.

Таким образом, смена стандартов бухгалтерского учёта фактически может приводить к ситуации, когда показатели в отчётах об итогах деятельности предприятия, при прежнем порядке расчёта демонстрировавшие профицит, вдруг превратятся в дефицит, либо обернутся резким скачком результатов работы фирмы в публикуемых отчётах. А поскольку инвесторы принимают свои решения именно на основании публикуемых отчётных данных, это чревато проблемными ситуациями, когда, к примеру, признание предприятия убыточным из-за смены правил учёта не позволит ему осуществить в полной мере планируемое привлечение капитала, что сделает невозможным осуществление необходимых капиталовложений. Иначе говоря, существует вероятность того, что методика рассмотрения состояния предприятия окажет большое влияние на ситуацию, в которой ему приходится вести бизнес, а также на управленческие решения его руководства. Правила бухгалтерского учёта настолько важны, что они неизбежно влияют описанным образом на основы управления.

Введение МФСО как эффективная стратегия для Европейского Союза

Изначально принятие стандартов МФСО Европейским Союзом, объединяющем множество стран, стало большим шансом продемонстрировать их распространение в глобальном масштабе. Создание единых правил игры в ЕС делает невозможным установление собственных оригинальных правил у себя дома для отдельных стран. Стремление распространить в качестве международного стандарта правила, в согласовании которых был задействован интеллектуальный потенциал Европейского Союза, является стратегическим замыслом исключительно высокого уровня.

Таблица 1. Хронология основных действий разных стран в связи с внедрением МФСО

| октябрь 2002 года | Заключение так называемого «Норуолкского соглашения», ставящего целью интеграцию МФСО с американскими стандартами, содержащимися в US GAAP. |

| январь 2005 года | Начало принудительного перехода к МФСО на территории ЕС (※ Это дало возможность МФСО обрести влияние на глобальном уровне) |

| апрель 2005 года | Соединённые Штаты Америки приняли политику сближения американских стандартов с МФСО. |

| август 2007 года | Заключено «Токийское соглашение» между Комитетом по стандартам финансовой отчётности Японии (ASBJ) и ПМСФО (правлением Комитета по Международным стандартам финансовой отчётности). Опубликована «дорожная карта» действий, направленных на приближение к МФСО в Японии. |

| июнь 2009 года | Совет по вопросам финансовой отчётности предприятий Управления по вопросам финансовых операций Японии подготовил промежуточный доклад, в котором опубликовал «дорожную карту», где рассматривается обязательное применение МФСО. |

| июль 2014 года | Комиссия по ценным бумагам и биржам США опубликовала «итоговый доклад», в котором оценила предполагаемый потенциал влияния и эффективность расходов, связанных с введением МФСО в США. |

| декабрь 2014 года | Число японских предприятий, которые добровольно ввели либо намереваются ввести МФСО, достигло шестидесяти семи. (По состоянию на февраль 2015 года, согласно данным Токийской фондовой биржи) |

Составлено редакцией nippon.com

В отсутствие организационной структуры Европейского Союза, разрабатывавшие оригинальные правила бухгалтерского учёта страны Европы вряд ли смогли бы противостоять таким мощным силам, как Соединённые Штаты Америки или Китай. А намерение Европейского Союза как единого целого использовать в качестве правил бухгалтерского учёта МФСО стало шагом, который было невозможно проигнорировать всему миру. Именно это заложило основу для распространения МФСО в мировом масштабе, и в него оказались вовлечены и страны Азии, и новые индустриальные государства.

Судя по всему, унификация стандартов бухгалтерского учёта продолжится и впредь на глобальном уровне. В наше время, когда инвестиции осуществляются по всей планете, использование отдельными странами своих стандартов бухгалтерии препятствует повышению ликвидности капиталов. Поэтому есть основания полагать, что движение в направлении унификации бухгалтерских стандартов по всему миру посредством перехода на МФСО будет ускоряться, даже с учётом вероятного периода, когда сосуществование с собственными стандартами в отдельных странах будет в той или иной мере оттягивать этот процесс.

О перспективах «японской версии МФСО»

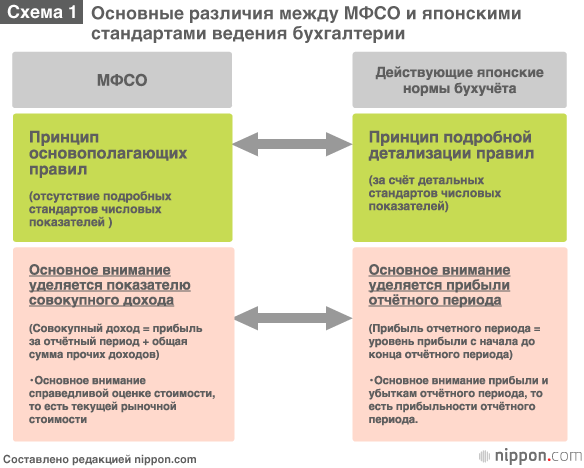

Сейчас в Японии в порядке действий, предпринимаемых в отношении МФСО, разрабатывается проект так называемой «японской версии МФСО». Этот проект, представляя собой один из вариантов мягкого устранения расхождений между действующими ныне собственными бухгалтерскими стандартами Японии и строгими оригинальными правилами «чистых МФСО» (см. схему 1), является скорректированной «японской версией» стандартов, отражающей те исключения из строгих «чистых» стандартов МФСО, которые желательны для Японии в качестве компромисса.

С самого начала сторона МФСО твёрдо придерживается позиции категорического недопущения исключений и неукоснительного следования всецелому и строгому соблюдению принципов. Между тем, Япония идёт путем предложения собственной, скорректированной версии правил, поскольку хочет в качестве исключения добиться признания ряда особенно широко распространённой и отражённой в том числе и в ныне действующих в Японии стандартах практики, включая амортизацию неосязаемых активов и т. п. (см. схему 2).(*1)

Как Япония может влиять на политику стандартов?

В 2009 году в Японии Совет по бухгалтерской отчётности предприятий Управления по вопросам финансовых операций опубликовал «дорожную карту», принимающую во внимание обязательное использование МФСО. Следует ожидать, что движение в направлении введения МФСО будет ускоряться. При этом необходимо дождаться итогов дискуссий о том, следует ли вводить МФСО в их нынешнем «чистом» виде, или же следует добиваться признания того или иного количества исключений путём выдвижения «японской отредактированной версии» МФСО.

В любом случае можно утверждать, что дальнейший подход к использованию МФСО в Японии будет определяться способностью Японии отстаивать свою позицию на международной арене. Это не ограничивается переговорами о международных бухгалтерских стандартах, но относится к самым различным аспектам установления международных правил игры — если Япония не будет демонстрировать умение отстаивать свою позицию на переговорах, это будет раз за разом приводить к внедрению таких международных правил, которые не выгодны японским предприятиям. К примеру, какие бы прекрасные вещи мы ни создавали, каким бы высоким технологическим потенциалом мы ни обладали, если этого не видит внешний наблюдатель, мы не сможем продавать японские товары всему миру; если мы не сможем выглядеть привлекательно — это будет отнюдь не в нашу пользу.

Сейчас конкуренция в области установления международных правил игры ведётся в самых различных областях. Она не ограничивается бухгалтерскими стандартами, в качестве примера такой конкуренции можно привести стандарты безопасности продовольствия и т. д. В обстановке глобализации капитала ход формирования этих международных правил оказывает влияние не только на показатели деятельности отдельных предприятий, но и на экономическое развитие Японии в целом. Насколько Япония способна продемонстрировать умение эффективно вести переговоры там, где устанавливаются правила игры, партнёром в которой выступает весь мир? Это умение, в котором японцы не слишком сильны, сейчас наиболее необходимо и важно для Японии. Возможно, сейчас более чем когда бы то ни было требуется активно задействовать представителей частных предприятий, имеющих опыт ведения бизнеса на международной арене, чтобы максимально использовать их накопленные на практике знания и умение вести переговоры.

Фото к заголовку: Логотип торговой марки UNIQLO, принадлежащей компании FAST RETAILING (фотография предоставлена Picture Alliance / Aflo) и логотип компании Takeda Pharmaceutical Co., Ltd. (фотография предоставлена Jiji Press). Обе фирмы используют Международные стандарты финансовой отчётности

(Оригинал статьи на японском языке опубликован 27 февраля 2015 г.)

(*1) ^ «Неосязаемые активы» — разница между стоимостью приобретения и стоимостью чистых активов приобретаемого предприятия. В случае, если эта разница имеет положительное значение, по действующим в Японии стандартам бухгалтерского учёта необходимо произвести начисление капитала как «неосязаемого актива», и в принципе в течение двадцати лет с каждым отчётным периодом осуществлять амортизационное списание.

МФСО / IFRS Ракутэн / Rakuten СофтБанк / SoftBank Яху Дзяпан / Yahoo Japan международные стандарты финансовой отчётности / МФСО / IFRS Янагава Нориюки / Нориюки Янагава неосязаемые активы