Рекордно высокий налог на наследство: причины и перспективы

Политика- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

40-процентное сокращение налогового вычета

Реформа налога на наследство и его значительное повышение с 1 января 2015 года – одна из популярных тем в японских средствах массовой информации. Налог на наследство всегда считался чем-то вроде атрибута богатых людей, т. к. не облагаемая налогом сумма была достаточно крупной для того, чтобы освободить от его уплаты простых граждан.

По прежней схеме, к не подлежащей налогообложению крупной сумме (50 млн йен) добавлялось производное (количество наследников по закону × 10 млн йен). Рассмотрим схему расчета безналоговой суммы на примере семьи с 2 детьми. Если оставленное родителями наследство не достигало 70 миллионов йен, дети полностью освобождались от уплаты налога: основной вычет 50 млн + (10 млн × 2 детей) = 70 млн йен. По данной формуле расчёта налогом на наследство облагалось лишь 4% населения Японии.

Однако с 1 января 2015 года вводится новая система, в которой размер безналоговой суммы сокращён на 40%. Таким образом, если раньше в вышеприведённом примере с двумя детьми не облагаемая налогом сумма наследства составляла 70 млн, с 2015 года она уменьшается до 42 млн йен: основной вычет 30 млн йен + (6 млн × 2 детей). Иными словами, с 2015 года налог на наследство будут вынуждены платить даже те, кто раньше владел имуществом на сумму, равную основному вычету (50 млн йен).

Налоговая реформа – попытка коррекции расслоения общества или способ латания дыр в прохудившейся государственной казне?

У всех жителей Японии ещё свежи воспоминания о повышении ставки потребительского налога с 5% до 8% в апреле 2014 года. Не исключено, что в ближайшее время произойдёт новое повышение ставки до 10%. Легко представить, что сохранение на прежнем уровне «рассчитанного на богачей» налога на наследство в условиях затрагивающего все слои населения роста потребительского налога неминуемо превратилось бы в объект критики за неравенство и дисбаланс системы налогообложения. В последнее время в Японии всё чаще стали говорить о классовом расслоении общества, поэтому реформу налога на наследство можно рассматривать в том числе как попытку нивелировать такое расслоение.

Помимо постепенного сокращения количества налогоплательщиков из-за старения общества и низкой рождаемости, после краха «мыльного пузыря» японское правительство столкнулось с серьёзным уменьшением суммы доходов от налога на наследство.

Проследив динамику налоговых поступлений за период с 1983 по 2014 годы, можно заметить, что после 3-триллионного пика в 1993 г. наблюдается тенденция к снижению, и в последние несколько лет показатель колеблется на уровне полутора триллионов йен. В течение периода, известного как «потерянные 20 лет» из-за кризиса в японской экономике, поступления от налога на наследство сократились наполовину. Наиболее серьёзная из всех называемых причин – масштабное падение рыночных цен на землю, составлявшую значительную долю имущества граждан, после краха «мыльного пузыря».

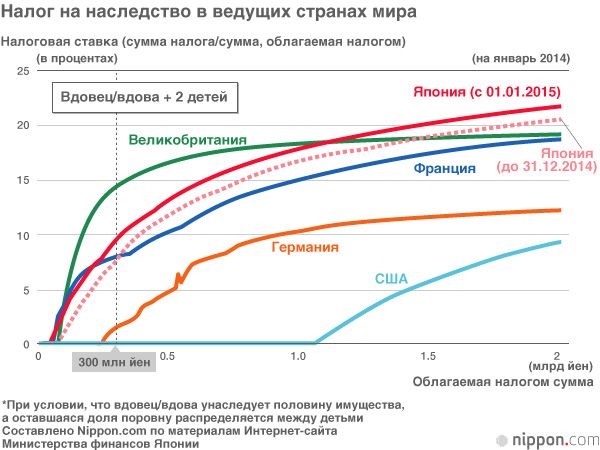

Японский налог на наследство – высочайший в мире?

Обратим свой взгляд за пределы Японии – какая практика налогообложения наследства существует в других странах мира? В некоторых странах этот налог просто-напросто отсутствует. Во многих западных странах налог на наследство существует, однако бремя японских налогоплательщиков было рекордно высоким ещё в условиях действия прежней системы налогообложения. После нынешнего увеличения максимальной ставки налога на наследство до 55% богатые люди будут вынуждены тратить более половины наследуемого имущества на уплату налогов.

В сложившейся ситуации богатые слои населения могут прибегнуть к тактике переезда за рубеж в так называемые страны «налогового рая». Практика эмиграции обеспеченных людей, вывозящих своё имущество за границу, уже достаточно распространена. На это есть две серьёзные причины.

Отсутствие налога на наследство в некоторых странах

Налог на наследство существует далеко не во всех странах мира. Сингапур, Австралия, Гонконг, Швейцария, Монако, Малайзия, Таиланд и другие страны крайне привлекательны для состоятельных людей по сравнению с Японией с доходящей до 55% максимальной налоговой ставкой.

Условие о проживании в стране «налогового рая» не менее 5 лет

Пользоваться благами в виде отсутствия налога на наследство, проживая при этом в Японии, разумеется, невозможно. Кроме того, японский Закон о налоге на наследство распространяется на имущество во всём мире, поэтому проживающий за границей наследник при наличии у него японского гражданства по-прежнему облагается налогом в Японии.

Однако лазейка все-таки существует. Если наследник и наследодатель проживают за границей более 5 лет, иностранное имущество японским налогом на наследство не облагается. В последнее время это привело к тому, что всё больше состоятельных людей полностью избавляются от имущества на территории Японии, переносят средства в страну, где отсутствует налог на наследство, и переезжают туда всей семьёй.

Экономия на налогах с помощью эмиграции – стоит ли игра свеч?

Несмотря на всё вышесказанное, ожидать резкого роста эмигрирующих за пределы Японии богачей вряд ли приходится. Японцы очень привязаны к своей стране. Особенно это касается успешных бизнесменов, неоднократно выезжавших за границу и побывавших во многих странах мира. Как известно, всё познаётся в сравнении, и именно опыт пребывания за пределами Японии позволяет по-настоящему оценить достоинства этой страны. Кроме того, многие состоятельные японцы – это землевладельцы, которые вряд ли решатся на продажу передаваемых из поколения в поколение земель ради переезда за границу. Однако самым серьёзным препятствием является условие как минимум 5-летнего проживания за границей не только наследодателя, но и наследников. Наслаждающихся заграничной жизнью родителей-пенсионеров недостаточно – их дети также должны как минимум на 5 лет жить вдали от Японии. Не так-то просто решиться сэкономить на налоге на наследство, имея в Японии работу, родив ребёнка и создав здесь все условия для жизни.

Вышеприведённые причины дают основания предполагать, что утечка имущества за границу в связи с увеличением налога на наследство вряд ли будет критически возрастать. С другой стороны, повышение налогов и туманность будущих перспектив способствуют росту сознательного отношения граждан к управлению имуществом и его защите. Всё больше японцев приобретают зарубежную недвижимость и инвестиционные продукты отнюдь не с целью избежать налога на наследство, но чтобы застраховать себя от связанных с инвестициями рисков путём распределения имущества.

Реформа налогов – реформа сознания

Вернёмся к ситуации в Японии. С 1 января 2015 года произошла так называемая «демократизация» налога на недвижимость, т. е. он стал касаться гораздо большего количества семей. С учётом высоких цен на землю в центре Токио, наследство в виде собственного дома и счёта в банке на 10-20 миллионов йен автоматически становится объектом налогообложения.

Отсутствие интереса к управлению имуществом и способам сэкономить на налогах уже давно стали притчей во языцех и поводом для иронии над жителями Страны восходящего солнца, однако рост потребительского и подоходного налогов в сочетании с «демократизацией» налога на наследство могут вынудить многих людей отказаться от привычного до сих пор размещения всех денежных средств на счёте в банке. Именно повышение налога на наследство может оказаться последней каплей и изменить отношение японцев к управлению собственным имуществом.

Фотография вверху страницы: частные дома в местечке Сангэндзяя (округ Сэтагая, Токио). С 2015 года налог на наследство распространяется в том числе на владельцев подобной недвижимости недалеко от центра Токио, даже без наличия у них крупных финансовых средств.

(Оригинал статьи на японском языке опубликован 22 декабря 2014 г.)

потребительский налог Налог на наследство классовое расслоение общества «налоговый рай» управление имуществом