التوجه نحو النقود الإلكترونية في اليابان

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

صنفت الحكومة اليابانية المدفوعات باستخدام بطاقات الائتمان وبطاقات السحب الآلي والنقود الإلكترونية بأنها ”مدفوعات غير نقدية“، حيث تهدف الحكومة إلى تحقيق مؤشر أداء رئيسي في نسبة المدفوعات غير النقدية إلى نسبة النفقات الاستهلاكية النهائية للأفراد لتصل إلى نسبة 40% (المتوسط العالمي)، بحلول عام 2025، وهو العام الذي سيشهد إقامة المعرض الدولي بأوساكا (إكسبو 2025)

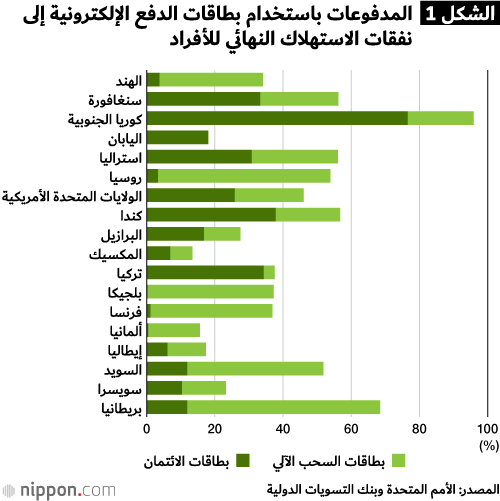

ويوضح الشكل 1 نسبة المدفوعات باستخدام بطاقات الدفع الإلكترونية إلى النفقات الاستهلاكية النهائية للأفراد اعتبارًا من عام 2016 في عدة دول مختلفة. مع الأخذ في الاعتبار أن الشركات مدرجة في بيانات المدفوعات باستخدام بطاقات الدفع الإلكتروني، وتجدر الإشارة إلى أن متوسط المدفوعات باستخدام بطاقات الدفع يبلغ حوالي 40% لجميع الدول.

ويُعتقد أن نسبة المدفوعات غير النقدية في اليابان قد ارتفعت إلى 24% في عام 2018. وقد يشير ذلك إلى بعض التقدم إذا ما قورن بالرسم البياني، إلا أن ذلك لا يزال أقل بكثير من المتوسط العالمي. ولهذا السبب، كثيرا ما يطلق على اليابان دولة غير متقدمة عندما يتعلق الأمر بالمدفوعات غير النقدية.

وهو الأمر الذي يعني أن بطاقات الائتمان وبطاقات السحب الآلي تستخدم بدرجة أقل في اليابان مقارنة بالدول الأخرى. لذلك تهدف الحكومة اليابانية إلى تحقيق مؤشر أداء رئيسي (KPI) متمثلًا في استخدام أوسع للمدفوعات غير النقدية من خلال استخدام بطاقات الدفع الآلية والنقود الإلكترونية.

كان الهدف الأساسي للحكومة تجاه مسألة زيادة المدفوعات غير النقدية يأتي بالدرجة الأولى من أجل تنشيط السياحة الأجنبية الوافدة لليابان. فمع حلول دورة الألعاب الأولمبية والبارالمبية طوكيو لعام 2020 والحاجة إلى تنشيط المنطقة، تسعى الحكومة إلى تشجيع الزوار الأجانب على استخدام بطاقات الائتمان وبطاقات السحب الآلي المعتادين على استخدامها بالفعل في مشترياتهم، الأمر الذي سيسهم في تنشيط الاقتصاد الياباني.

ووتبعًا لذلك، فهناك بعض المزايا الناتجة عن تسهيل استخدام بطاقات الائتمان والسحب الآلي للأجانب في اليابان من خلال زيادة الأماكن المتاح بها معاملات الدفع الإلكتروني على نطاق أوسع، وهي إحدى الطرق التي على اليابان اللجوء إليها إذا ما أردت التقدم والوصول إلى أبعد من مجرد وصفها بدولة غير متقدمة في نظام المدفوعات غير النقدية. وكإجراءٍ موازٍ، يتم إتاحة خاصية الدفع باستخدام رمز الاستجابة السريعة (QR-code) في المدن الكبيرة والوجهات السياحية للزوار القادمين من الصين.

النقود الإلكترونية والصدارة اليابانية

تُستخدم النقود الإلكترونية في حوالي 2% من المدفوعات في اليابان، مما يجعلها واحدة من أكثر الدول استخدامًا للنقود الإلكترونية في العالم. ومن بين الدول المدرجة في الرسم البياني الأول، تتمتع إيطاليا وروسيا وسنغافورة فقط بمستويات مماثلة من الاستخدام، بينما تصل حصة النقود الإلكترونية من المدفوعات أقل من 1% في الدول الأخرى.

يتم استخدام (noncontact chip) (رقاقة لا تحتاج للاتصال المباشر مع الجهاز المستقبل) مطورة محليًا يطلق عليها (FeliCa) للمعاملات الخاصة بالنقود الإلكترونية في اليابان. حيث كانت اليابان أول دولة بدأت استخدام النقود الإلكترونية حوالي عام 2000، وكانت أول من أطلق نظام السداد من خلال الأجهزة النقالة في عام 2004 عندما تمت إضافة رقائق (FeliCa) إلى الهواتف الخلوية، وهي الخدمة التي أصبحت تعرف فيما بعد باسم محفظة الهواتف النقالة.

ومع ذلك، لا يمكننا القول أن نظام السداد بالنقود الإلكترونية باستخدام الهواتف النقالة قد انتشر على نطاق واسع، وظل السداد باستخدام بطاقات الدفع هو السائد. وربما تمثلت العوامل التي حالت دون انتشار استخدام النقود الإلكترونية في عدم القدرة على تحويلها عند تغيير الهواتف النقالة وندرة الأماكن التي يمكن بها شحن الهواتف الخلوية.

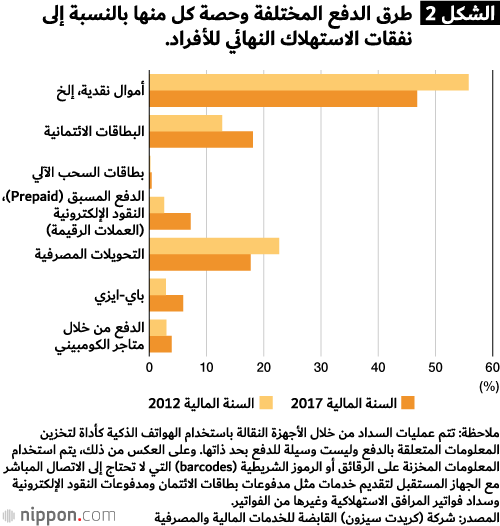

وهناك مسألة جديرة بالاهتمام فيما يتعلق بمعدل المدفوعات الغير نقدية، وهي وجود طرق أخرى للدفع غير المدفوعات القائمة على البطاقات والنقود الإلكترونية، وهي التي في حقيقة الأمر لا يُستخدم في تعاملاتها عملات مادية. ومن الأمثلة على ذلك، خدمات كالتحويلات الائتمانية المصرفية وتحويل الأموال بين الأفراد. ويمكننا أن نرى في الشكل 2 أنه اعتبارًا من عام 2017، شكلت المدفوعات النقدية (الأوراق النقدية والعملات المعدنية) أقل من 50% من الاستهلاك الخاص في اليابان. حيث أن كثيرًا من الناس في اليابان يدفعون الإيجارات وفواتير المرافق العامة من خلال التحويلات البنكية التلقائية التي يتم سحبها من حساباتهم المصرفية، كذلك لا يمكن تجاهل خدمات الدفع الموسعة للمؤسسات المالية.

الشركات الكبرى تمسك بزمام الأمور

بشكل أساسي تقود الشركات الكبرى اليابان نحو مجتمع خالي من التعاملات النقدية. حيث تشمل الأهداف المذكورة ضمن الخطة الاستثمارية المستقبلية للحكومة الموضوعة في عام 2017 سبل تشجيع السياحة الداخلية إلى جانب الكفاءة التشغيلية واستخدام البيانات الضخمة (مصطلح يشير إلى مجموعة بيانات تستعصي لضخامتها أو تعقيدها على التخزين أو المعالجة بإحدى الأدوات أو التطبيقات المعتادة لإدارة البيانات). واليابان الآن في مرحلة الترويج للمعاملات القائمة على طرق السداد غير النقدية لكل ما يشمل نطاق الخدمات الاستهلاكية العامة.

ومع زيادة معدل الأعمار داخل المجتمع الياباني وانخفاض معدل المواليد، يُنظر للمدفوعات غير النقدية على أنها رد فعل محتمل للانخفاض القادم في قوة العمل. حيث تكمن الفكرة في تشجيع الكفاءة التشغيلية عن طريق الحد من الحاجة إلى التعامل مع النقود.

وعلى وجه التحديد، ستؤدي المعاملات غير النقدية إلى توفير الوقت المستخدم في إدارة الأموال النقدية، الأمر الذي سيقلل من الحاجة إلى توفير قدر كافٍ من الأموال بفئاتها الكبيرة والصغيرة وإضافة سيولة نقدية في متناول اليد بعد إغلاق المتاجر، وكذلك سيحد الأمر من مخاطر التعرض للسرقة والخسارة. ومقدر العمل الذي سيتم توفيره سيتم إعادة تعيينه في مناصب وظيفية أخرى، كخدمة العملاء مثلًا والتعامل مع المشكلات الطارئة. وتعمل حاليًا سلاسل المطاعم الكبيرة بالفعل على إنشاء مطاعم تجريبية خالية من التعاملات النقدية، وتقوم بعض من متاجر الكومبيني بتركيب ماكينات دفع الحساب الذاتية. وهذه الجهود الرامية للحد من التعاملات النقدية تحقق بعضًا من النتائج الإيجابية.

وإذا انتشرت فكرة استخدام المدفوعات غير النقدية بصورة منتظمة، فستتمكن المؤسسات المالية من تحقيق الكفاءة المطلوبة في تعاملاتها بالفروع وأجهزة الصراف الآلي. ففي خريف عام 2018، تم إدخال تحسينات على نظام التسوية بين البنوك، وأصبح من الممكن توفير تحويلات فورية لمدة 24 ساعة كاملة. وتقوم المؤسسات المالية بتشجيع استخدام بطاقات السحب الآلي، وهي تقدم بشكل متعاقب خدمات تحويل الأموال عبر الهاتف النقال.

والآمال معقودة بشكل كبير لاستخدام التطبيقات التي تتعامل مع البيانات الضخمة وإدخالها في أنظمة المدفوعات غير النقدية. وتسعى الشركات إلى توسيع فرص البيع من خلال جمع بيانات سجل الشراء من أجل تحسين وضع المنتجات وتقديم إعلانات تتناسب مع أذواق ومصالح الأفراد. وحيث أن الهواتف الذكية تجعل من السهل جمع تاريخ الشراء وبيانات الموقع الذي تمت به المعاملة، فإن شركات الاتصالات الكبرى وشركات تكنولوجيا المعلومات تتجه نحو سوق المدفوعات عبر الهواتف الذكية.

وقد لوحظ أن المدفوعات غير النقدية لها خصائص منصات التشغيل - وهي خدمة برمجية تربط المستخدمين ببعضهم البعض. وإحدى ميزات هذه المنصات هي أن الطريقة التي تزيد بها من فوائد خدماتها تجاه المستخدمين، تؤدي إلى ما يطلق عليه (lock-in effect) أو (آثار تجميد المعاملات) حيث يرتبط العملاء بمنتجات وخدمات معينة دون غيرها. ويُعتقد أن أحد أهداف الشركات الكبرى التي تدخل في مجال المدفوعات الغير نقدية هو الرغبة في تعزيز الحفاظ على العملاء الحاليين.

الشركات الصغيرة والمتوسطة الحجم غير متحمسين

قد يكون الأمر مختلف بالنسبة للشركات الصغيرة والمتوسطة الحجم، حيث قلة نزعتها الحماسية بشأن التعاملات الغير نقدية. فالشركات الصغيرة والمتوسطة تستفيد بشكل أقل من تحسين وضع الموظفين ومن البيانات الضخمة مقارنة بالشركات الكبرى. وبالإضافة إلى ذلك، لا يمكن تجاهل الأعباء المتعلقة بهذا التحول ككلفة تركيب أجهزة الدفع وتكلفة رسوم الدفع. على عكس الشركات الكبيرة التي تتمتع بموقف تفاوضي قوي، حيث تدفع الشركات الصغيرة والمتوسطة الحجم رسومًا مرتفعة نسبيًا لمقدمي خدمات الدفع الغير نقدي. وقد يستغرق الأمر أيضًا من أسبوعين إلى أربعة أسابيع لتحصيل المبيعات من العديد من مقدمي خدمات الدفع، وهو عبء على التدفق النقدي لهذه الشركات.

لهذه الأسباب، تفضل العديد من الشركات الصغيرة والمتوسطة الإسراع من عملية تحصيل الأموال من خلال المبيعات النقدية بدلاً من دفع تكلفة خدمات الدفع الغير نقدي. وبالنسبة للمتاجر التي تتعامل مع الأغذية الطازجة والأعمال ذات الهوامش الربحية البسيطة وتقلباتها الحادة، فلا يوجد حافز لديها لاستخدام طرق السداد الغير نقدية.

ولتشجيع الشركات الصغيرة والمتوسطة على المعاملات الغير نقدية، تخطط الحكومة لتنفيذ برنامج نقاط المكافآت حيث تتم مكافأة المستهلكين الذين يقومون بالسداد بالطرق غير النقدية في متاجر البيع بالتجزئة بنقاط تصل إلى 5% من قيمة مشترياتهم. وسيكون هذا البرنامج لمدة تسعة أشهر ابتداء من أكتوبر 2019، عندما يتم رفع ضريبة الاستهلاك إلى 10%، وحتى يونيو 2020. إلا أن تأثير هذه السياسة سيكون محدودًا ما لم يحقق المنفعة للشركات الصغيرة والمتوسطة على المدى الطويل. وثمة احتمالية كبيرة بأن تعود العديد من المتاجر إلى المدفوعات النقدية بمجرد انتهاء نقاط المكافآت.

ويبدو أن بعض المستهلكين يتجنبون المدفوعات بالطرق غير النقدية بدافع القلق من تكلفة رسوم الدفع والعمالة التي يجب أن توفرها المتاجر. وتشير الدراسات الاستقصائية أيضًا إلى أن المستهلكين يختارون طرق الدفع التي قد يتحقق من ورائها مكاسب اقتصادية، كنقاط المكافآت أو الخصومات. وفي المناطق الريفية في اليابان، حيث قوة العلاقات الإنسانية، فقد يكون هناك انحياز لاختيار هذه العلاقات على حساب الفوائد الاقتصادية. وعلى النقيض من ذلك، فهناك حاجة إلى أنظمة دفع غير نقدية وفعالة في المدن الكبرى لتقليل معاناة العملاء الذين يضطرون للانتظار في طوابير طويلة.

وبناءً على التحليلات الوارد أعلاه، فمن المتوقع أن تنتشر طرق السداد غير النقدية في اليابان للسلع والخدمات ذات القيمة العالية أو تلك التي تقدمها الشركات الكبرى. وبالنسبة للسلع والخدمات ذات القيمة الأقل أو التي توفرها الشركات الصغيرة والمتوسطة الحجم فيلزم تعميم طريقة دفع عامة على الصعيد الوطني (كالتحويلات المالية عبر الهواتف النقالة)، والتي ستحل محل أجهزة الصراف الآلي المصرفية.

(النص الأصلي نُشر باللغة اليابانية والترجمة من اللغة الإنكليزية. صورة العنوان من بيكستا)