حوكمة الشركات: هل يتكيف قطاع الأعمال الياباني مع مرحلة جديدة؟

نحو نموذج أصحاب مصالح متعددين لحوكمة الشركات

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

خضعت ”حوكمة“ الشركات أي الممارسة الحركية لسلطة الإدارة والسياسة فيها، لتمحيص مكثف في اليابان وذلك منذ انهيار فقاعة الأصول في وقت مبكر من فترة التسعينات من القرن الماضي وقد تمثل أحد العوامل الكامنة في تراجع أداء الشركات المصاحبة للتحول إلى حدوث ذلك النمو الاقتصادي البطيء. سيما وأنّ هياكل الحوكمة التي كانت تعمل بشكل جيد خلال فترة النمو السريع، لتوزيع فوائد النمو ليس على المديرين التنفيذيين فحسب وإنما على العاملين والمساهمين والدائنين أيضا، لم تعد توفِ بالوعود مما أدى إلى استياء المساهمين. كما أن هناك ثمة عامل آخر تمثل في العدد غير المسبوق من فشل الشركات ومن الفضائح التي بدأت تتصدر عناوين الصحف في عهد ما بعد الفقاعة ووسط ضغوط الركود الاقتصادي وأزمة التسعينات المالية.

وقد أجرت الحكومة، التي كانت تتتبع عن كثب هذا التزايد في القلق العام، سلسلة من الإصلاحات التنظيمية بدءا من حوالي عام ١٩٩٧. وبفضل هذه العوامل وغيرها، طرأ تغير ملحوظ على وجه حوكمة الشركات اليابانية بشكل كبير. كما سنرى، ومع ذلك، فأنه لا يزال هناك الكثير الذي يتعين القيام به لجعل الشركات اليابانية ليس أكثر كفاءة وقدرة على المنافسة فقط ولكن أكثر استدامة ومسؤولة اجتماعيا أيضا.

الإصلاح الهيكلي في فترة النمو البطيء

لقد اكتسبت التحركات لإصلاح حوكمة الشركات على المستوى القانوني الزخم في النصف الثاني من التسعينات حيث ضعف أداء الأعمال وأخدت الحكومة تبحث عن طرق لتنشيط الصناعة اليابانية.

وفي محاولة لتعزيز حوافز الأداء عام ١٩٩٧، عدل البرلمان القانون التجاري للسماح للشركات بتقديم خيارات الأسهم للمدراء التنفيذيين. وفي نفس العام عدل البرلمان تشريعات مكافحة الاحتكار في البلاد لتسريع إعادة الهيكلة، عن طريق التخفيف من الحظر القديم على الشركات القابضة الصرفة. كما أن تحرير سوق الأوراق المالية لعام ٢٠٠١ ألغى معظم القيود على إعادة شراء الأوراق المالية، وكذلك تعديل آخر في القانون التجاري حيث أسس نظام ”شركة مع لجان“ عام ٢٠٠٢. كما مرر البرلمان مزيدا من إصلاحات الحوكمة عام ٢٠٠٥، عندما صدر قانون الشركات كقانون مستقل عن القانون التجاري بهدف تحديث وتنظيم قانون الشركات.

وفي عام ٢٠١٠، بدأت اللجنة الفرعية لقانون الشركات التابعة للمجلس التشريعي في وزارة العدل مداولات بشأن مجموعة جديدة من الإصلاحات، بما في ذلك اشتراط بتعيين الشركات المدرجة مديرين من خارج الشركة. وذلك على الرغم من أن قانون الشركات المعدل عام ٢٠١٤ لم يجعل هذه التعيينات إلزامية، إلاّ أنه لم يتضمن حكما يطلب من الشركات لتقديم سبب مقنع في حال اختاروا عدم تعيين مدير خارجي.

واستكملت هذه التدابير القانونية بمبادئ توجيهية اعتُمدت ذلك العام كقانون ٢٠١٤ للإشراف الياباني للاستثمار المؤسسي المسؤول وحوكمة الشركات في اليابان. حيث كان الأول يُرِكِّزُ على ضرورة الحوار بين المستثمرين ورجال الأعمال، في حين يهدف هذا الأخير إلى تحقيق النمو المستدام المتوسط إلى طويلة الأجل في قيمة الشركات من خلال الالتزام بخمسة مبادئ أساسية هي: ضمان للحقوق والمساواة في المعاملة بين المساهمين والتعاون مع غيرهم من أصحاب المصالح من المساهمين، والإفصاح عن المعلومات والشفافية، ووفاء مسؤوليات مجلس الإدارة على النحو المبين في القانون، والحوار مع المساهمين.

وعند النظر في هذه الإصلاحات الشاملة، نجد أن حوكمة الشركات في اليابان شهدت تغيرات قابلة للقياس الكمي في ثلاثة مجالات رئيسية.

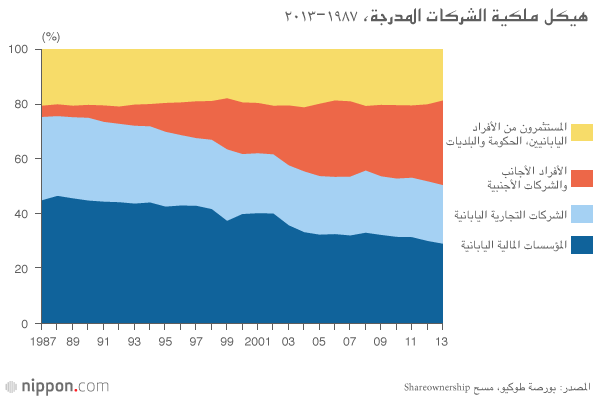

الأول هو التحول على المدى الطويل في هيكل الملكية للشركات المدرجة، الموضح أدناه وقد ارتفعت حصة الأسهم المملوكة من قبل الأجانب (الشركات والأفراد) من ٤٪ عام ١٩٨٧ إلى ٣٠.٨٪ عام ٢٠١٣، بينما انخفضت الحصة التي تسيطر عليها المؤسسات المالية اليابانية والشركات التجارية إلى حد كبير.

أما التغيير الثاني القابل للقياس الكمي فهو الزيادة في عدد الشركات اليابانية التي عينت مديرين خارجيين. وفقا لمسح أجرته الجمعية اليابانية لمدراء الشركات، من بين الشركات المدرجة في القسم الأول من بورصة طوكيو للأوراق المالية، عينت أكثر من ٣٠٪ من الشركات مدراء من الخارج في عام ٢٠٠٤ عندما تم بدء المسح. حيث ارتفعت هذه النسبة إلى أكثر من ٥٠٪ بحلول عام ٢٠١١ وبلغت ٧٤٪ عام ٢٠١٤.

التغيير الثالث هو الزيادة في اعتماد خطط التعويض كحزمةٍ من الحوافز التنفيذية وقد ارتفع عدد الشركات اليابانية المستفيدة من خيارات الأسهم بشكل مطرد منذ تم إدخالها للنظام عام ١٩٩٧. وباعتبار أحدث دراسة، فقد تجاوز عدد هذه الشركات فى بورصة طوكيو ٧٠٠ شركة. كما انتشر استخدام نظام المكافآت المرتبطة بالأداء كذلك حيث أبلغت حوالي ٥٠٠ شركة مدرجة عن استخدام مثل هذا النظام.

جمعية أصحاب المصالح والمسؤولية الاجتماعية للشركات

في حين أن النمو في قيمة الشركات هو هدف واضح ومؤشر على إدارة الشركات، يوجد أيضا جانب آخر مهم للغاية من الحوكمة وهو كيفية تقاسم تلك القيمة بإنصاف وكفاءة بين الجهات المعنية. حيث أن ”أصحاب المصالح“ في هذا السياق لا يشمل المساهمين فحسب، بل جميع من لهم مع مصلحة مباشرة أو غير مباشرة في الشركة، بما في ذلك دائنوها، والموظفون الذين يعملون بها، والعملاء الذين يشترون منتجاتها، والموردون الذين يوفرون المواد للشركة، وسكان المجتمع الذي يحتضن الشركة.

كما يؤكد جان تيرول، الحائز على جائزة نوبل في الاقتصاد عام ٢٠١٤، أن مهمة الإدارة هي ”تحقيق أقصى قدر من مجموع فوائض أصحاب المصلحة“ تماشيا مع مفهوم ”مجتمع أصحاب المصلحة“. ويدعو كذلك لتنظيم آليات لحماية أصحاب المصالح غير المسيطرة بما فيها نظم توزيع الفوائض في مثل هذه الطريقة لتعويض مجموعات محددة من أصحاب المصلحة والتي قد تتأثر سلبا من قرارات الإدارة.

ولعل المسؤولية الاجتماعية للشركات أي (CSR: Corporate Social Responsibility) هي في الأساس تطبيق مفهوم ”مجتمع أصحاب المصلحة“ لإدارة الأعمال. وفقا للورقة الخضراء لعام ٢٠٠١ تحت عنوان ”تعزيز إطار أوروبي للمسؤولية الاجتماعية للشركات“ والتي نشرتها المفوضية الأوروبية حيث يمكن تعريف المسؤولية الاجتماعية للشركات على أنها ”مفهوم يمكن من خلاله للشركات دمج الاهتمامات الاجتماعية والبيئية في عملياتها التجارية وتفاعلها مع أصحاب المصلحة على أساس طوعي.“

لكن الاستثمار المسؤول اجتماعيا، أو الاستثمار المستدام والمسؤول (SRI: Socially Responsible Investing في كلتا الحالتين)، هو أداة هامة لتعزيز المسؤولية الاجتماعية للشركات حيث يمكن لـ SRI أن يتخذ ثلاثة أشكال مختلفة: (١) الفحص، الذي يمرر الاستثمار في الشركات المسؤولة اجتماعيا على أساس تقييمات الجانبين الاجتماعي والبيئي، (٢) نشاط المساهمين، والذي يستخدم القرارات، والحوار، وأدوات مماثلة للتأثير على قرارات الإدارة للقيام بأعمال صالحة للمجتمع، و(٣) تنمية المجتمع، الذي يمرر رأس المال مباشرة إلى المجتمعات المحتاجة من خلال التمويل والاستثمار في الأعمال التجارية.

ووفقا لمنتدى الاستثمار المسؤول والمستدام، وهي منظمة أمريكية تضم أعضاءَ من المهنيين والمنظمات والمؤسسات المعنية في الاستثمار المستدام والمسؤول، فقد نمت القيمة الإجمالية للأصول الأمريكية المستثمرة وفقا لمعايير الاستثمار المستدام والمسؤول بشكل مستمر على مدى العقدين الماضيين، حيث ارتفعت من ١.٢ تريليون دولار عام ١٩٩٧ إلى ٢.٣ تريليون دولار عام ٢٠٠٥، وإلى ٣.١ تريليون دولار عام ٢٠١٠، و٦.٦ تريليون دولار عام ٢٠١٤.

وفي بريطانيا، وفي الوقت نفسه، نما الاستثمار في الصناديق الأخلاقية وغيرها من صناديق الاستثمار المسؤول اجتماعيا بشكل مطرد، حيث ارتفع من مجرد ٣٠٠ مليون جنيه إسترليني في بداية التسعينات إلى ٣.٣ مليارات جنيه استرليني عام ٢٠٠٠، وإلى ٦ مليارات جنيه إسترليني عام ٢٠٠٥، و١٣.٥ مليار جنيه إسترليني عام ٢٠١٤.

أما في اليابان، فقد بدأ تنظيم الاستثمار المستدام والمسؤول عام ١٩٩٩ مع إطلاق خمسة ”صناديق مالية بيئية“، لكنه لم يكتسب حتى الآن زخما جديا. ووفقا لمنتدى اليابان للاستثمار الاجتماعي، فقد تم إنشاء منظمة غير ربحية لتعزيز الاستثمار المستدام والمسؤول في اليابان، وكانت القيمة الإجمالية للأصول التي تديرها صناديق الاستثمار المسؤولة مجرد ٦٠٠ مليار ين اعتبارا من عام ٢٠١٤، وهذا جزء صغير من المبالغ المسجلة في الولايات المتحدة وبريطانيا.

ونظرا للإلحاح المتزايد على الحاجة إلى ضرورة نمو المسؤولية الاجتماعية للشركات والاستثمار المستدام والمسؤول ضمن أجواء التغيرات المناخية والقضايا البيئية العالمية الأخرى، وكذلك تزايد التهديدات الإقليمية للأمن والسلامة، والصحة، وحقوق الإنسان، فإنه يجب أن نستمر في تعزيز ونشر نموذج حوكمة الشركات الذي يرتكز على فكرة تعظيم المنافع لجميع أصحاب المصلحة، من الموظفين والمستثمرين إلى المجتمع المحلي والمجتمع العالمي، والأرض نفسها.

نحو حوكمة متعددة الأبعاد

وفي حين تتفق نماذج حوكمة الشركات التي تستند إلى سيادة المساهمين على ما يبدو مع قانون الشركات الحالي، فإنها تعاني من سوء التجهيز لكي تأخذ في الاعتبار التداعيات الاجتماعية والعالمية من نشاط الشركات على المدى الطويل سيما وأن إدارة الأعمال التي تستجيب لمصالح مجموعة واسعة من أصحاب المصلحة تثبت جوهريتها من وجهة نظر المسؤولية الاجتماعية للشركات.

وتجدر الإشارة إلى أنه في ظل نظام حوكمة الشركات اليابانية التقليدي لفترة ما بعد الحرب، حيث استُلهم اتخاذ القرارات الإدارية إلى حد كبير من قبل آخرين من غير المساهمين من أصحاب المصلحة، وخاصة الشركات الأخرى في شبكة keiretsu (مجموعة الشركات التابعة) و”البنك الرئيسي“ الذي قدم التمويل. ولكن هذا ليس هو النموذج الذي ينبغي أن تطمح إليه الشركات اليابانية اليوم. في عالم يمكن أن يكون فيه لقرارات عمل الشركات عواقب عالمية، فعلى سبيل المثال، سترتكب الانبعاثات من ثاني أكسيد الكربون وغيره من الملوثات آثارًا سلبية بحيث لا يمكن أن ترسم المصالح الاقتصادية الضيقة للموردين والموزعين، والدائنين في الشركات طريقة إدارة الأعمال المسؤولة. وهذا يتطلب في مشاركة الشركات بتحمل المسؤولية مع أصحاب المصلحة من خلال التوسع لتشمل الأمة كلها، وبالتالي كل الجنس البشري، بما في ذلك الأجيال القادمة.

يشير كل هذا إلى الحاجة المتزايدة لنموذج التوجه الاجتماعي لحوكمة الشركات والذي يكون بموجبه كل جانب من جوانب نشاط الأعمال التجارية موجهًا ومقيدًا بضرورات الاستدامة الاقتصادية والاجتماعية، وأبرزها ضرورة وقف تدهور البيئة وتغير المناخ (بسبب التنمية الاقتصادية البشرية) وتجهيز مجتمعاتنا لمنع والاستجابة للكوارث الطبيعية والبشرية.

وأي دراسة جادة لقضايا حوكمة الشركات يجب أن تؤدي في النهاية للتفكير في الطبيعة الأساسية والغرض من الشركة. مع تطور نظام الشركات لدينا، حيث تأتي الجوانب الاجتماعية والعامة للشركات إلى الواجهة. سيما وأن مفهوم الشركة ككيان اجتماعي هو بالفعل اقتراح وجيه يتطلب الاعتراف، ومن المؤكد أن ينمو نفوذه في السنوات المقبلة.

(المقالة الأصلية باللغة اليابانية في ١٨ سبتمبر/ أيلول ٢٠١٥. الترجمة من اللغة الانكليزية. صورة العنوان: محطة طوكيو تحيط بها مباني المكاتب الشاهقة من المناطق التجارية مارونوأوتشي ويايسو. الصورة من جيجي برس).