التحديات المتصاعدة لاستعادة تكامل النظام المالي في اليابان

خطوات نحو استعادة الاستدامة المتوسطة وطويلة الأجل للضمان الاجتماعي

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

تواجه المالية العامة في اليابان موقفاً غير مسبوق من الناحية التاريخية والدولية. حيث تخطت نسبة الدين إلى إجمالي الناتج المحلي الإجمالي للحكومة العامة (المركزية والمحلية)، 200% فيما يمثل ارتفاعاً غير مسبوق متجاوزاً المستوى المسجل في العام المالي 1944 مع نهاية الحرب العالمية الثانية. ولكن في عام 1944 كان هناك توقعات لتحسن موقف الديون بمجرد نهاية الحرب. وقد يكون الموقف الحالي الأسوأ منذ نمو نفقات الضمان الاجتماعي مع زيادة الأعمار بالمجتمع مما يشكل ضغطاً على الموقف المالي العام مع ما يحدث من عجز مالي متزايد.

قاعدة عوائد ضعيفة من الضرائب واستثمار محدود في الأجيال القادمة

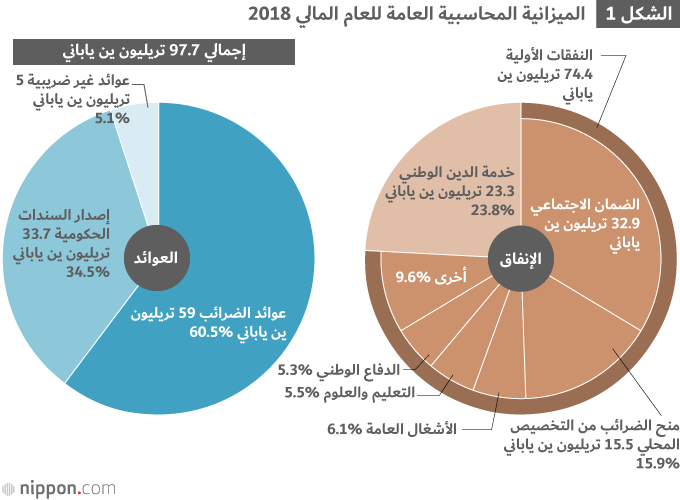

من الناحية الهيكلية، ترتكز المالية العامة اليابانية على قاعدة عوائد ضعيفة من الضرائب، حيث تمول عوائد الضرائب 60% فقط من الإنفاق العام. وفي الميزانية الحكومية المبدئية للعام المالي 2018، بلغ إجمالي الإنفاق العام 97.7 تريليون ين ياباني، منها 33.7 تريليون ين ياباني تم تمويلها من خلال إصدار السندات الحكومية. وتقدر عوائد الضرائب (التي تشمل عوائد دمغات الدخل) بحوالي 59 تريليون ياباني، وهو رقم يرتفع إلى 64 تريليون ين ياباني حين نأخذ في الاعتبار عوائد الاستثمار الأخرى.

وتمتلأ السياسة العامة باليابان بالمشاكل الهيكلية الكبرى في شكل نفقات أعلى للضمان الاجتماعي الناتجة عن زيادة أعمار المجتمع وارتفاع تكاليف السندات الحكومية بسبب تراكم الدين العام. ففي ميزانية الحكومة المركزية للعام المالي 2018، يحتل الإنفاق المرتبط بالضمان الاجتماعي النصيب الأكبر بـ 33.7% (32.9 تريليون ين ياباني). وبدمجها مع تكلفة خدمة السندات الحكومية (23.8%، 23.3 تريليون ين ياباني) ومع المنح الضريبية للتخصيص المحلي (15.9%، 15.5 تريليون ين ياباني)، بحيث تقدر هذه البنود الثلاثة بأكثر من 70% من الإنفاق الحكومي. بينما تقدر الاستثمارات في الأجيال القادمة مثل التعليم، العلوم، والأشغال العامة أقل من 30% من ميزانية الحكومة.

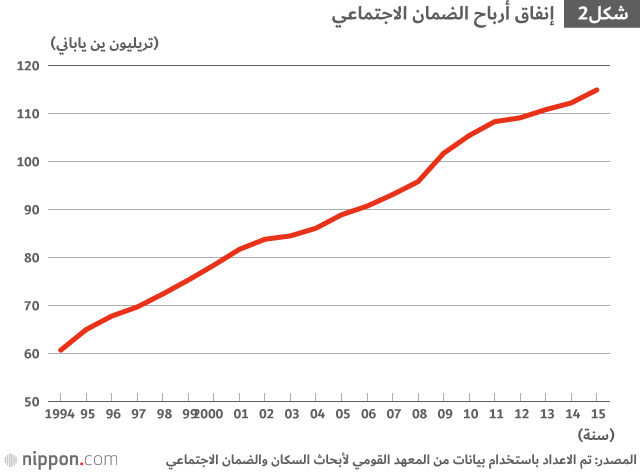

وبينما تميل التقارير في الصحف ووسائل الإعلام الأخرى للتركيز على نمو النفقات المرتبطة بالضمان الاجتماعي في الحساب العام، تكمن الأهمية الأعظم في نمو إنفاق أرباح الضمان الاجتماعي التي تمول بواسطة الحكومات المركزية والمحلية. وعلى الرغم من أن النفقات المرتبطة بالضمان الاجتماعي في ميزانية العام المالي 2018 ارتفعت بشكل غير مسبوق بقيمة 33 تريليون ين ياباني لتصبح موضع نقاش، ستتجاوز قريباً إنفاق أرباح الضمان الاجتماعي المدفوعة بواسطة الحكومات المركزية والمحلية ومن خلال قيم التأمينات، حاجز 120 تريليون ين ياباني. هذا وكان تمويل إنفاق أرباح الضمان الاجتماعي في السنوات الأخيرة يتم بواسطة عوائد قيم التأمين (حوالي 60 تريليون ين ياباني)، بواسطة الخزانة الوطنية (حوالي 33 تريليون ين ياباني)، وبواسطة الحكومات المحلية (حوالي 10 تريليون ين ياباني). وترتبط النفقات المرتبطة بالضمان الاجتماعي في الحساب العام للحكومة المركزية بالأساس بإنفاق أرباح الضمان الاجتماعي المدفوعة بواسطة الخزانة الوطنية ولا تتعدى كونها جزءاً من إنفاق أرباح الضمان الاجتماعي.

إنفاق أرباح الضمان الاجتماعي يتزايد بمعدل سنوي 2.5 تريليون ين ياباني

وكما هو موضح في الشكل 2، نمى إنفاق أرباح الضمان الاجتماعي الممول بواسطة الحكومات المركزية والمحلية (أساس التسديد) من 90 تريليون ين ياباني في العام المالي 2006 إلى 115 تريليون ين ياباني في العام المالي 2015. أي أن تلك النفقات قد نمت بمتوسط سنوي 2.5 تريليون ين ياباني، بحيث تتساوى مع ارتفاع عوائد الضرائب حين يرتفع معدل ضريبة الاستهلاك بمقدار 1%.

وفي حساب على المدى الطويل للمالية العامة في اليابان المقدمة في أكتوبر/ تشرين الأول عام 2015 من تقرير لجنة الصياغة للجنة الثانوية لمجلس النظام المالي التابع لوزارة المالية، كان معدل نفقات الرعاية الطبية وطويلة الأجل بالمقارنة مع الناتج الإجمالي المحلي مرجحة للتزايد من حوالي 10% في العام المالي 2020 (8% للنفقات الطبية و2% لنفقات الرعاية الطويلة الأجل) إلى حوالي 16% في العام المالي 2060 (10% للنفقات الطبية و6% لنفقات الرعاية طويلة الأجل). ويتنبأ هذا أن إصلاح المالية العامة يجب أن يركز على إصلاح الضمان الاجتماعي. فقد تدهورت المالية العامة بشكل كبير بحيث أنه يجب إصدار سندات حكومية لأكثر من 30 تريليون ين ياباني سنوياً. ويتأثر هذا الموقف بشكل كبير بالإخفاق في تخصيص موارد مالية لنفقات الضمان الاجتماعي والتي نمت بشكل لابد منه مع زيادة الأعمار في المجتمع. وهكذا يجب أن تكون المعالجة المناسبة قائمة على عوائد الضرائب لتغطية عجز الموارد المالية لنفقات الضمان الاجتماعي.

توقعات ميزانية الحكومة تفترض معدل نمو اقتصادي أعلى

كيف ستبدو المالية العامة في اليابان في كل من الأجل المتوسط والطويل؟ توفر التوقعات المالية للحكومة دلائل على هذا الأمر، وآخرها هو ”التحليلات المتوسطة وطويلة الأجل للتوقعات الاقتصادية والمالية“ من اصدار مكتب مجلس الوزراء في يناير/ كانون الثاني عام 2018.

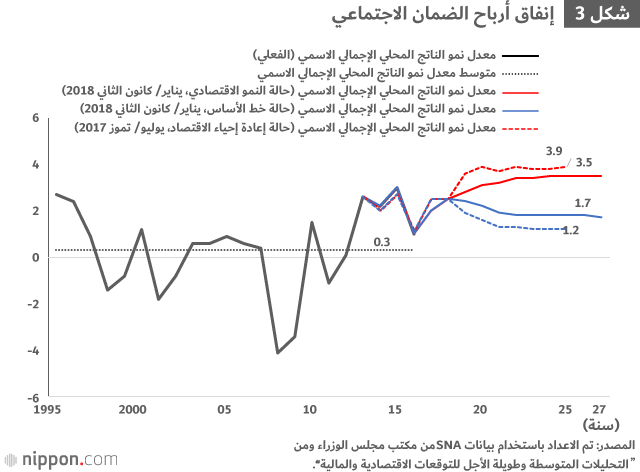

تعرض التوقعات الاقتصادية والمالية احتمالين ممكنين: الاحتمال الأول هو حدوث نمو اقتصادي مرتفع (حالة إعادة أحياء الاقتصاد) والاحتمال الثاني هو النمو المنخفض. وفي كلا الاحتمالين، فمن المتوقع أن ينخفض معدل الدين الحكومي العام أمام الناتج المحلي الإجمالي بين العامين الماليين 2018 و2027. ولأنه من المتوقع أن ينخفض الدين العام أمام الناتج المحلي الإجمالي حتى في حالة النمو المنخفض، قد يعطي ذلك انطباعا بأنه يمكن تنحية القلق حول المالية العامة جانباً. ولكن معدلات النمو المفترضة للاقتصاد لا تزال عامل قلق هام. ففي آخر توقعات اقتصادية ومالية، زاد معدل نمو الناتج المحلي الإجمالي الاسمي في حالة النمو المنخفض بالمقارنة بالتوقعات السابقة. وكما نرى في الشكل 3، تم مراجعة خط الأساس لمعدل النمو الاسمي لأعلى من 1.2% إلى 1.7% للعام الثاني من العقد الثاني من الألفية. وهذا هو السبب الرئيس لتراجع معدل الدين أمام الناتج الإجمالي المحلي حتى في حالة خط النمو المنخفض.

قد يقع الجدل حول أن معدل النمو الاسمي المفترض في التوقعات الاقتصادية والمالية السابقة كان مرتفعاً بشكل مبالغ به حيث أن الناتج المحلي الإجمالي نمى بمتوسط 0.3% فقط بين العامين الماليين 1995 و2016. وعلى الرغم من تلك السجلات، فإن الناتج المحلي الإجمالي كان من المتوقع أن يرتفع بمعدل 1.2% في حالة اخط الأساس السابق.

حتمية استكمال المجهودات الرامية إلى استعادة تكامل المالية العامة

لأي مستوى قد يصل معدل الدين العام أمام الناتج المحلي الإجمالي، إذا فرضنا أن متوسط معدل نمو الناتج المحلي الإجمالي 0.3%؟ فبعيداً عن المتغيرات الخاصة، يمكن حساب مدى ارتقاء المعدل باستخدام اقتراح دومار. حين يكون معدل متوسط عجز الموازنة أمام الناتج المحلي الإجمالي q ومعدل متوسط النمو للناتج المحلي الإجمالي الاسمي n، فإن معدل الدين العام أمام الناتج المحلي الإجمالي سيكون q÷n.

على سبيل المثال، حين يكون معدل عجز الموازنة أمام الناتج المحلي الإجمالي هو q=3% ومعدل نمو الناتج المحلي الإجمالي الاسمي هو n=2%، فإن q÷n ستساوي 1.5، مما يعني أن معدل الدين العام أمام الناتج المحلي الإجمالي سيرتقي إلى 150%. وفي التوقعات الاقتصادية والمالية الأخيرة في حالة النمو المنخفض، من التوقع أن يكون عجز الموازنة للحكومة العامة 3.3% من الناتج المحلي الإجمالي بحلول العام المالي 2027. وإذا كان من المتوقع أن يكون معدل نمو الناتج المحلي الاسمي 0.3% في المتوسط، سيرتقي معدل الدين العام أمام الناتج المحلي الإجمالي إلى 1100%. ويشير هذا إلى أنه لضمان استمرارية المالية العامة، يجب أن ينقص معدل عجز الموازنة أمام الناتج المحلي الإجمالي إلى مستويات ملاءمة.

ولهذا السبب، يجب أن تستمر المجهودات الرامية إلى استعادة تكامل المالية العامة. فبينما تخلت الحكومة والأحزاب الحاكمة عن هدف الوصول إلى ميزان أولي إيجابي للمالية العامة للحكومة بحلول العام المالي 2020، فأنه بالنظر إلى إطار استعادة تكامل المالية العامة، وافق مجلس الوزراء على حزمة سياسات اقتصادية جديدة في 8 ديسمبر/ كانون الأول 2017 تستهدف إحداث ثورة في تنمية الموارد البشرية والإنتاجية. ويتضمن موجز الحكومة لحزمة السياسات تلك، النص التالي (قام الكاتب باقتباسه).

| بما أن مراجعة أغراض استخدام عوائد الضرائب الناتجة من ارتفاع معدل ضريبة الاستهلاك، ستؤثر على بلوغ فائض مالي في كل من الميزان الوطني والمحلي الأولي، من الصعب الوصول إلى هدف الفائض المالي في الميزان الأولي للعام المالي 2020. لكن لن تكًل الحكومة في الدعم المالي وستظل خلف هدفها للقيام بالمجهودات الحثيثة المستمرة لإصلاح كل من العوائد والنفقات واستهداف بلوغ فائض مالي في الميزان الأولي. وللوصول إلى هذا الهدف، ستعلن الحكومة المدة اللازمة لبلوغ الفائض المالي في الميزان الأولي وتضع خطة ملموسة وعالية الفعالية لدعم ذلك في "السياسات الأساسية لإصلاحات إدارة الاقتصاد والمالية" للعام القادم بعد فحص دقيق لمجهودات الإصلاح المتكامل للمالية والاقتصاد في الماضي. |

وضع معايير لمعدلات الفائدة سيرفع نفقات الفوائد على سندات الحكومة

تتحمل المالية العامة في اليابان عجز مستمر وديون هائلة. وعلى الرغم من هذا الوضع البالغ الصعوبة، يبدي المواطنون اليابانيون اهتماما ضئيلاً حول استمرارها. يبدو أن تلك اللامبالاة هي بسبب تأثير قوي من سياسات التسهيلات النقدية الحالية لبنك اليابان حيث تشتري كميات كبيرة من سندات الحكومة للحفاظ على معدلات فائدة طويلة الأجل عند مستويات منخفضة جداً. وكنتيجة لذلك، بلغ الدخل على سندات الحكومة حوالي 1% (متوسط الفائدة المقدر على السندات الحكومية البارزة)، وتكلفة نفقات الفائدة على السندات الحكومية المقدرة بحوالي 1.0 كوادريليون ين ياباني، 10 تريليون ين ياباني فقط. وإذا أرتفع معدل الفائدة إلى 5 أو 6%، سترتفع نفقات الفائدة من خمس إلى ست مرات أي 50 إلى 60 تريليون ين ياباني.

ويجدر الأخذ في الاعتبار أنه حين ينظر إلى الحكومة وبنك اليابان على إنهما كيان واحد، فإن تكلفة دينهما مجتمعاً لن تتغير بغض النظر عن حيازة بنك اليابان سندات حكومية من عدمه. ففي الوقت الحالي لا تتجسد تكلفة الدين لإن معدلات الفائدة قريبة من الصفر. ولكن بمجرد انتهاء التضخم وعودة معدلات الفائدة إلى مستوياتها العادية، لن يعد من الممكن تمويل عجز الميزانية من دون تكلفة بعد ذلك، وستعود تكاليف خدمة الدين الهائلة للظهور مجدداً. وفي السنوات التالية للألعاب الأوليمبية طوكيو 2020، من الممكن توقع أن تتغير ملامح كل من الاقتصاد والمالية العامة في اليابان بشكل كبير. ومن هذا المنطلق، هناك حاجة لتحديد إصلاح للمالية العامة ومنظومة الضمان الاجتماعي، وهي عملية يجب أن تأخذ كذلك في الاعتبار قرار رفع معدلات ضريبة الاستهلاك في أكتوبر/ تشرين الأول 2019، ويجب تحديد الشكل المتوسط وطويل الأجل لسياسات الضمان الاجتماعي.

(نشر النص الأصلي باللغة اليابانية ونشر في 2 أبريل/ نيسان عام 2018. الترجمة من اللغة الإنكليزية. صورة العنوان: مباني مكاتب وزارة المالية ووكالة الضرائب الوطنية في كاسوميغاسيكي، طوكيو، جيجي)