أزمة المعاشات التقاعدية التي تلوح في الأفق في اليابان والجيل الضائع!

مجتمع- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

في اليابان، يشير مصطلح ”الجيل الضائع“ إلى الجيل الذي سعى للتوظيف خلال العصر الجليدي. كثير منهم من العمال غير المستقرين، الذين لم يتمكنوا من العثور على وظائف مستقرة وليس لديهم حتى الضمان الاجتماعي، والكثير منهم يعملون بدوام جزئي، ويطلق عليهم أيضًا اسم الجيل الفقير، في التسعينيات والعقد الأول من القرن الحادي والعشرين - بعد انهيار فقاعة أسعار الأصول في الثمانينيات - عندما قلصت الشركات بشدة توظيفها السنوي للموظفين الدائمين. بعد أن فاتتهم النافذة الضيقة لتأمين عمل ”منتظم“، انتقل الكثيرون من وظيفة منخفضة الأجر إلى أخرى منذ ذلك الحين. تتراوح أعمار أفراد هذا الجيل الآن من حوالي 40 عامًا إلى أوائل الخمسينيات من العمر، وسيبدأ أفراد هذا الجيل في التقاعد في غضون عقد آخر أو نحو ذلك، وهناك تساؤلات جدية حول قدرة نظام التقاعد العام في اليابان على الحفاظ عليها خلال الشيخوخة.

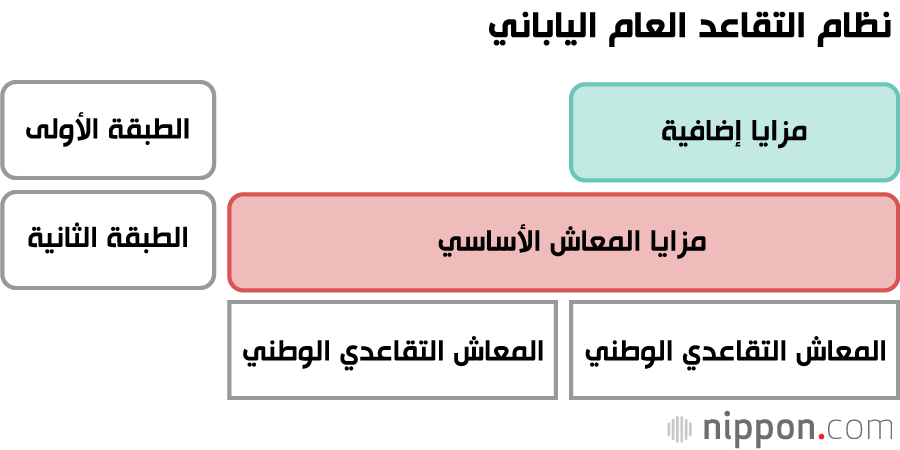

نظام اليابان ثنائي المستوى

يوجد في اليابان نظام تقاعد من مستويين. يبدأ المستوى الأول، نظام التقاعد الوطني، في دفع استحقاق ”المعاش الأساسي“ لجميع المقيمين المسجلين، بغض النظر عن وظائفهم أو وضعهم الوظيفي، عندما يبلغون 65 عامًا. مبلغ الاستحقاق (على أساس 40 سنة من العمل). الطبقة الثانية، التي يمثلها تأمين معاشات الموظفين، تدفع مزايا إضافية بما يتناسب مع متوسط دخل الفرد أثناء العمل.

من حيث المبدأ، يتعين على الشركات تسجيل موظفيها في منظومة معاشات الموظفين الموسعة وتغطية نصف أقساطها - نسبة مئوية ثابتة من أجورهم - مع خصم الباقي تلقائيًا من رواتبهم. ولكن العديد من العاملين في الوظائف المؤقتة، والعاملين لحسابهم الخاص، وغيرهم من العاملين لفترة قصيرة لا يتم تسجيلهم في تلك المنظومة مطلقًا. إنهم محرومون من المزايا المتعلقة بالدخل ويجب عليهم دفع قسط التقاعد الوطني بالكامل بأنفسهم. يعتبر نظام المعاشات التقاعدية الوطني من المساهمات الثابتة تنازليًا، حيث يقع العبء بشكل أكبر على أولئك الذين يقدمون أقل. نتيجة لذلك، فشل العديد من أعضاء الجيل الضائع في التسجيل في نظام التقاعد الوطني أو تخلفوا عن أقساطهم. تقدم الحكومة إعفاءات جزئية أو كاملة للأسر ذات الدخل المنخفض، لكن المساهمات المنخفضة تترجم إلى مزايا تقاعد أقل.

الموظفون غير الدائمين الذين تمكنوا من التسجيل في منظومة معاشات الموظفين الموسعة يكونون أفضل حالًا بعض الشيء، حيث يدفع صاحب العمل نصف أقساطهم، ولكن نظرًا لأن رواتبهم أقل عمومًا من أجور الموظفين العاديين، فإن مزاياهم المتعلقة بالمزايا تكون أقل بطبيعة الحال أيضًا.

بالنسبة لأولئك الذين يؤمنون وظائف كموظفين دائمين، يقوم نظام التقاعد العام في اليابان بعمل جيد إلى حد ما في ضمان الحد الأدنى من الدخل الأساسي بعد التقاعد. لا يمكن قول الشيء نفسه بالنسبة للعمال غير الدائمين. سيواجه الجيل الضائع قريباً قيود نظام المعاشات التقاعدية في اليابان.

خضع النظام للعديد من الإصلاحات والمراجعات منذ التسعينيات، لكن لم يعالج أي منها الأزمة التي تلوح في الأفق التي تواجه الجيل الضائع. أحد الأسباب هو أنه مع بقاء سن التقاعد لتلك المجموعة بعيدًا، لم يعتبرها أحد قضية سياسة ملحة. قد يكون السبب الأكبر هو أن المشكلة لا تؤثر بشكل خطير على الشؤون المالية لنظام المعاشات التقاعدية. في حين أنه من الصحيح أن أفراد هذا الجيل - وكثير منهم من العمال غير المنتظمين الذين يتقاضون رواتب منخفضة - يدفعون أقل في النظام، فإن مزاياهم المستقبلية مرتبطة بإجمالي مساهماتهم وبالتالي ستكون منخفضة أيضًا. نتيجة لذلك، كان هناك القليل من الحوافز الاقتصادية لإجراء إصلاحات تستهدف الجيل الضائع.

التأمينات والرفاه الاجتماعي

من النقاط العامة التي يجب وضعها في الاعتبار عند مناقشة هذه المسألة أن نظام التقاعد العام هو شكل من أشكال التأمين الاجتماعي، وهو برنامج مساعدة متبادلة تقتصر فوائده على الأعضاء الذين يتقاضون رواتبهم. على هذا النحو، فهي ليست ملزمة بمساعدة الأشخاص غير المسجلين أو الذين فشلوا في مواكبة أقساطهم. إذا نظرنا إليه في سياق مخطط تأمين، يمكن تبرير هذا الاستبعاد باسم العدالة. لكنها تخون توقعات المجتمع الأساسية لنظام التقاعد العام، والذي يضمن للجميع الحد الأدنى من الأمن الاقتصادي في سن الشيخوخة.

قد يجادل خبراء الضمان الاجتماعي بأن هذا التوقع يخلط بين وظيفة منع الفقر ووظيفة التخفيف من حدة الفقر. قد يقولون إن وظيفة نظام التقاعد العام هي منع الفقر في سن الشيخوخة. تكمن مهمة توفير الإغاثة لكبار السن الفقراء من خلال المساعدة العامة أو الرفاهية. مثل هذا التفكير الجامد هو بلا شك أحد العوامل التي أبقت مشكلة الجيل الضائع خارج أجندة إصلاح المعاشات التقاعدية.

ضع في اعتبارك أن البعض قد دافع عن إصلاح نظام التقاعد نفسه للقضاء على خطر الوقوع في الفقر في سن الشيخوخة. في السنوات الأولى من القرن الحادي والعشرين، كان هناك اقتراح لاستبدال الطبقة الأولى من نظام المعاشات بـ ”معاش تقاعدي أدنى مضمون“ يوفر لجميع كبار السن دخلاً أساسياً. كان العامل الرئيسي وراء هذه التوصية هو الزيادة المقلقة في عدد الأشخاص الذين فشلوا في التسجيل أو الدفع لخطة المعاشات التقاعدية الوطنية. لكن الفكرة أُلغيت في مواجهة الاعتراضات القائلة بأن توفير منافع متساوية للمساهمين وغير المساهمين سيكون غير عادل للأول، علاوة على أن التكاليف الإضافية لمثل هذا البرنامج ستستلزم زيادة ضخمة في ضريبة الاستهلاك. منذ ذلك الحين، تشبث صانعو السياسات بفكرة أن الأمر متروك للمساعدة العامة، وليس نظام التقاعد العام، لإنقاذ كبار السن من ذوي الدخل المنخفض من الفقر.

وفي الوقت نفسه، تم التركيز على قضية منهجية أخرى تؤثر على كبار السن من ذوي الدخل المنخفض. يتعلق هذا بـ ”الانزلاق الاقتصادي الكلي“، الذي تم تقديمه كجزء من إصلاح عام 2004 لنظام التقاعد العام. شريحة الاقتصاد الكلي هي آلية فهرسة تحد تلقائيًا من إجمالي مدفوعات استحقاقات التقاعد لإبقائها متوازنة مع الإيرادات من المساهمات (مكملة بالإعانات المالية)، حتى عندما يتم الاحتفاظ بمعدل مساهمة الأشخاص العاملين في سقف قانوني. كان اعتماد شريحة الاقتصاد الكلي علامة بارزة في جهود الحكومة لضمان استدامة نظام المعاشات التقاعدية.

لكن هناك وجهان لكل شيء. تمنع إصلاحات عام 2004 النمو غير المقيد في أقساط المعاشات التقاعدية، ولكن مع شيخوخة السكان وتقلص النمو الاقتصادي وتباطؤ النمو الاقتصادي، تزداد الفوائد المحدودة للاقتصاد الكلي، مما يؤدي إلى انخفاض مستويات الفوائد الحقيقية. علاوة على ذلك، نظرًا لأن برنامج معاشات الموظفين الموسعة كان على أساس مالي أكثر ثباتًا من المعاش الوطني، فقد تم تصميم الآلية ليكون لها تأثير أكبر على مزايا المعاشات الأساسية (المستوى الأول) من المزايا المتعلقة بالأرباح. ونتيجة لذلك، فإنه يؤثر بشكل غير متناسب على أولئك الذين لديهم عنصر صغير أو غير موجود يتعلق بالأرباح. في كلتا الحالتين، إنها أخبار أكثر سوءًا للجيل الضائع.

القليل جدا بعد فوات الأوان

لا يمكن أن يكون العلماء وصانعو السياسات غير مدركين لهذه المشاكل. لكن حتى وقت قريب، لم يكن هناك ما يشير إلى أنهم رأوا أنها تستدعي إصلاحًا منهجيًا. الآن، مع اقتراب أقدم أعضاء الجيل الضائع في الخمسينيات من العمر من سن التقاعد، بدأ صانعو السياسات في تقدير خطورة الموقف.

تتعلق المشكلة ببرنامج المساعدة العامة في اليابان وكذلك نظام المعاشات التقاعدية العام. تم تصميم المساعدة العامة في المقام الأول لتقديم الإغاثة في حالات الطوارئ لأولئك الذين لا يستطيعون الحفاظ على حد أدنى من الدخل لأي سبب من الأسباب ومساعدتهم على تحقيق الاستقلال. لا يُتوقع عمومًا أن يستعيد كبار السن من ذوي الدخل المنخفض استقلالهم، لكن الأشخاص الذين يبلغون من العمر 65 عامًا أو أكثر يمثلون حاليًا أكثر من نصف أولئك الذين يتلقون المساعدة العامة، وتتزايد حصتهم بسرعة. باختصار، بدأت المساعدة العامة تعمل كمعاش تقاعدي إضافي.

ومع ذلك، على عكس نظام التقاعد العام، يتم تمويل المساعدة العامة بالكامل من قبل الحكومة (أي الضرائب)، وقاعدتها المالية هشة بطبيعتها. مع بلوغ الأعضاء العاطلين عن العمل من الجيل الضائع سن الشيخوخة، سيتجه المزيد والمزيد من كبار السن إلى المساعدة العامة لتكملة مزايا المعاشات التقاعدية غير الكافية والمدخرات الضئيلة. من المشكوك فيه أن يكون النظام الحالي قادرًا على تحمل الضغط.

هناك بعض بوادر التحرك لمعالجة أوجه القصور في نظام المعاشات التقاعدية. هناك ثلاثة إجراءات ذات صلة يجري تداولها في الوقت الحالي داخل أروقة الحكومة. الأول هو توسيع نطاق منظومة معاشات الموظفين الموسعة ليشمل أكبر عدد ممكن من الموظفين غير الدائمين لفترات قصيرة. والثاني هو تمديد فترة الاشتراك في المعاش الوطني إلى سن 65، من 60 حاليًا، لتعزيز إجمالي المدفوعات في النظام. والثالث هو تعديل شريحة الاقتصاد الكلي لتوزيع التأثير بشكل أفضل بين المعاش الأساسي والمكوِّن المرتبط بالدخل.

كل هذه الإجراءات هي خطوات في الاتجاه الصحيح. ولكن هناك شكوك جدية حول ما إذا كانت كافية لتفادي أزمة معاشات تقاعدية مع تقدم عمر الجيل الضائع. في غياب المزيد من الإصلاحات بعيدة المدى، ستثبت استحقاقات التقاعد بالتأكيد أنها غير كافية للاحتياجات الأساسية للجيل الضائع، وسوف يرتفع الاعتماد على المساعدات العامة بشكل كبير. سيضع ذلك ضغوطًا جديدة على المالية العامة للحكومة. لكن بالحكم على السلوك السابق، من غير المرجح أن يخاطر قادتنا السياسيون بإثارة غضب الناخبين من خلال زيادة الضرائب لتمويل التوسع في الرعاية الاجتماعية. في ظل السيناريو الأكثر ترجيحًا، ستغطي الحكومة التكلفة بسندات تمويل العجز، مما يؤدي إلى زيادة تآكل ثروة الأجيال القادمة.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. صورة العنوان: مكتب مساعدة لضحايا ”العصر الجليدي للتوظيف“ في اليابان في مكتب توظيف في سايتاما. الصورة من جيجي برس)