كبار السن يواجهون ظروفاً اقتصادية صعبة في اليابان

مجتمع- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

اعتماد المتقاعدين على مدّخراتهم

إلى أي مدى سيحتاج اليابانيون إلى الاعتماد على مدخراتهم بعد التقاعد؟ للإجابة على هذا السؤال، سأفترض أن هناك أسرة مكونة من زوجين مصدر دخلهما الرئيسي هو المعاش العام، وسوف أستخدم إحصاءات من المسح الوطني للدخل والنفقات الأسرية لعام 2014 الصادر عن وزارة الشؤون الداخلية والاتصالات (أحدث مسح يتم نشره كل خمس سنوات). إن بيانات الفئة العمرية للأسر العاطلة عن العمل التي تبلغ أعمارها 65 عامًا أو أكثر (أسر المتقاعدين) الواردة في هذا الاستقصاء هي أكثر تفصيلاً من تقرير الوزارة حول مسح الدخل والإنفاق الأسري.

في هذه الدراسة الاستقصائية، سجلت الأسر المكونة من شخصين أو أكثر مع كون عمر رب الأسرة يتراوح بين 65 و 69 عامًا، متوسط عجز شهري قدره 60.276 ين في دخل الأسرة ونفقاتها (شكل 1). وعلى مدى خمس سنوات، سيبلغ إجمالي هذا العجز إلى 3.62 مليون ين. بلغ متوسط مدّخرات هذه الفئة العمرية حوالي 22.54 مليون ين، وهذا المبلغ يتكون في معظمه على الأرجح من بدل التقاعد. أما بالنسبة للأسر المكونة من شخصين أو أكثر مع كون عمر رب الأسرة يتراوح بين 70 و 74 عامًا، فقد انخفض متوسط رصيد المدّخرات بمقدار 2.58 مليون ليصل إلى 19.94 مليون ين، مما يشير إلى سحب مبالغ كبيرة من حساب المدّخرات.

شكل 1: دخل ونفقات أسر المتقاعدين (ين/ شهر)

| سن رب الأسرة | |||||

|---|---|---|---|---|---|

| 65-69 | 70-74 | 75-79 | 80-84 | 85- | |

| المدّخر من المال | 210,631 | 207,918 | 205,244 | 212,291 | 220,730 |

| الاستهلاك والنفقات الأخرى | 270,907 | 250,791 | 222,279 | 218,826 | 211,400 |

| الرصيد الشهري | -60.276 | -42.873 | -17.035 | -6.535 | 9.330 |

| رصيد المدّخرات (فئة مليون ين) | 22.54 | 19.94 | 18.12 | 21.72 | 21.09 |

المصدر: وزارة الشؤون الداخلية والاتصالات، المسح الوطني لدخل الأسرة ونفقاتها لعام 2014.

بيانات خاصة بالأسر المكونة من شخصين أو أكثر.

الآثار المترتبة على الادخار

ومن الجدير بالذكر على وجه الخصوص أن متوسط العجز الشهري انخفض في الفئات العمرية الأكبر سناً، حيث تحول إلى فائض شهري قدره 9.330 ين للأسر التي في سن 85 عامًا أو أكبر ونتيجة لذلك، ارتفع رصيد المدّخرات بالنسبة للأسر التي تتراوح أعمارها بين 75 و79 عامًا، بعدما كان قد بلغ أدنى مستوى له.

تشير هذه البيانات إلى أن العجز في الميزانية الشهرية للأسر التي تتراوح أعمارها بين 65 و69 عامًا (60.276 ين شهريًا، 723.312 سنويًا) لا يستمر لمدة 30 عامًا. وإذا استمر هذا العجز فعلياً لمدة 30 عامًا، فسيبلغ العجز التراكمي 21.7 مليون ين. الأزواج المسنون لا يسجلون مثل هذا العجز، لأنهم يعملون على خفض نفقاتهم مع تقدمهم في السن وبالتالي فهم لا يحتاجون إلى السحب من مدّخراتهم كثيراً بمجرد بلوغهم سن 85 عامًا أو أكبر. أما دخل ونفقات الأسر التي يعولها شخص واحد في سن الخامسة والستين أو أكبر (شكل 2)، فهو لا يشكل فائضًا للأسر التي تبلغ أعمارها 80 عامًا أو أكبر، ولكن العجز ينخفض مع التقدم في العمر.

شكل 2: دخل ونفقات أسر المتقاعدين التي يعولها شخص واحد (ين/ شهر)

| سن رب الأسرة | ||||

|---|---|---|---|---|

| 65-69 | 70-74 | 75-79 | 80- | |

| المدّخر من المال | 105,822 | 115,291 | 123,482 | 135,255 |

| الاستهلاك والنفقات الأخرى | 165,543 | 150,918 | 143,980 | 150,065 |

| الرصيد الشهري | -59.721 | -35.627 | -20.498 | -14.810 |

| رصيد المدّخرات (فئة مليون ين) | 15.22 | 12.91 | 13.88 | 15.09 |

المصدر: وزارة الشؤون الداخلية والاتصالات، المسح الوطني لمعدل دخل الأسرة ونفقاتها بالنسبة للرجال والنساء لعام 2014.

وعند فحص الأشياء التي تعمل أسر كبار السن المتقاعدين على الاستغناء عنها لتخفيض العجز في ميزانيتها، سيتبين أنهم يعملون على تقليل استهلاكهم من الملابس والأحذية والنقل الخاص والسفر وغير ذلك من الخدمات الترفيهية، ومن البديهي أنهم يجدون صعوبة في خفض نفقات الطعام..

ونتيجة لذلك، فقد بلغ متوسط رصيد المدّخرات 21.09 مليون ين في الأسر التي تتكون من شخصين أو أكثر في سن 85 عامًا أو أكبر، كما بلغ 15.09 مليون ين في الأسر التي يعولها شخص واحد في سن 80 عامًا أو أكبر (16.52 مليون ين للرجال و14.43 مليون ين للنساء). بطبيعة الحال، حتى لو كان لدى الناس رصيد من المدّخرات يتراوح بين 15.0 مليون ين و20.0 مليون ين عند بلوغهم سن الثمانين، فلا يمكن استخدام كل هذا المبلغ لتغطية نفقات المعيشة، بل أن هذا المبلغ سيكون ضرورياً لتغطية نفقات التمريض والرعاية الطبية وتكلفة إصلاح المنازل أو إعادة بنائها. يمكننا القول بأن الأسر ستحتاج إلى تخصيص 7.6 مليون ين بحلول الوقت الذي سيحصلون فيه على استحقاقات المعاشات التقاعدية (الأرباح الرأسمالية لا تؤخذ في الاعتبار) للتحضير لعجز ميزانية الأسرة من سن 65 إلى 84 عامًا.

خفض المعاشات التقاعدية بنسبة 20٪

تستند المناقشة أعلاه إلى أحدث الإحصاءات المتاحة. إذا تم في السنوات القادمة خفض المعاشات العامة الحالية، فسوف تتغير الأرقام المستخدمة أعلاه، أو بمعنى آخر، فإن تعديلات المعاشات المستقبلية ستؤدي إلى زيادة حجم الأموال التي سيكون من اللازم تخصيصها لكبار السن.

يشير معدل إحلال الدخل إلى المعاش التقاعدي الذي يحصل عليه المتقاعد كنسبة مئوية من دخل السكان العاملين. في التدقيق السابق المتعلق بتمويل المعاشات التقاعدية (2014)، كان معدل إحلال الدخل لأسر المتقاعدين (معاش الموظفين والمعاش الأساسي) 62.7% من متوسط الراتب الصافي للذكور في سن العمل، وتم تحديده بمبلغ 348 ألف ين. تخطط الحكومة لخفض هذه النسبة إلى حوالي 50% بشكل تدريجي، وفي هذه الحالة فإن مثل هذا التغيير من شأنه أن يتسبب في انخفاض دخل أسر المتقاعدين بنسبة 20% تقريباً، أي من 218 ألف ين في عام 2014 إلى 174 ألف ين في المستقبل.

وتصر الحكومة على أنه سينبغي خفض مخصصات المعاشات التقاعدية بمثل هذا المبلغ لاستعادة الاستقرار في الموارد المالية لمعاشات الموظفين. بما أن تخفيض دفع الفائدة السنوية بنسبة 1% يُعتقد أنه يزيد من عجز ميزانية الأسرة خلال فترة التقاعد بحوالي 500 ألف ين، فإن تخفيض المعاش التقاعدي بنسبة 20٪ سيؤدي إلى زيادة العجز بحوالي 10 مليون ين، وبالتالي فسوف يرتفع المبلغ الذي ينبغي تخصيصه لكبار السن.

لا مفر من إجراء بعض التعديل على المعاش. تعد نسبة كبار السن في اليابان (النسبة المئوية للأشخاص الذين تبلغ أعمارهم 65 عامًا أو أكبر من إجمالي تعداد السكان) هي الأعلى في العالم حيث تبلغ 27% ومن المتوقع أن ترتفع هذه النسبة إلى 38% بحلول عام 2050، مما يجعل نظام التقاعد الحالي غير مستدام. وبالتالي فإن المهمة المطروحة هي تحديد أنواع الإصلاحات المطلوبة، بدلاً من الحفاظ على النظام كما هو. لقد تضمنت الإصلاحات التي أُدخلت في عام 2004 تعديل استحقاقات المعاش التقاعدي وفقًا لبعض عوامل الاقتصاد الكلي. بناءً على هذه القاعدة، يتم تحديد التعديل السنوي الفعال للمعاش من خلال الزيادة المتوقعة في متوسط العمر، وهو عامل لزيادة النفقات، وانخفاض عدد المشاركين في المعاشات (الأشخاص المؤمن عليهم)، وهو عامل لانخفاض الإيرادات. مع زيادة متوسط العمر المتوقع بنسبة 0.3% وانخفاض عدد المشاركين في المعاشات التقاعدية بنسبة 0.6% في السنة المالية 2015، تم تعديل المعاش نحو الانخفاض بنسبة 0.9%. ومع ذلك، يتم إجراء التعديلات بوتيرة أبطأ بكثير من الوضع الفعلي.

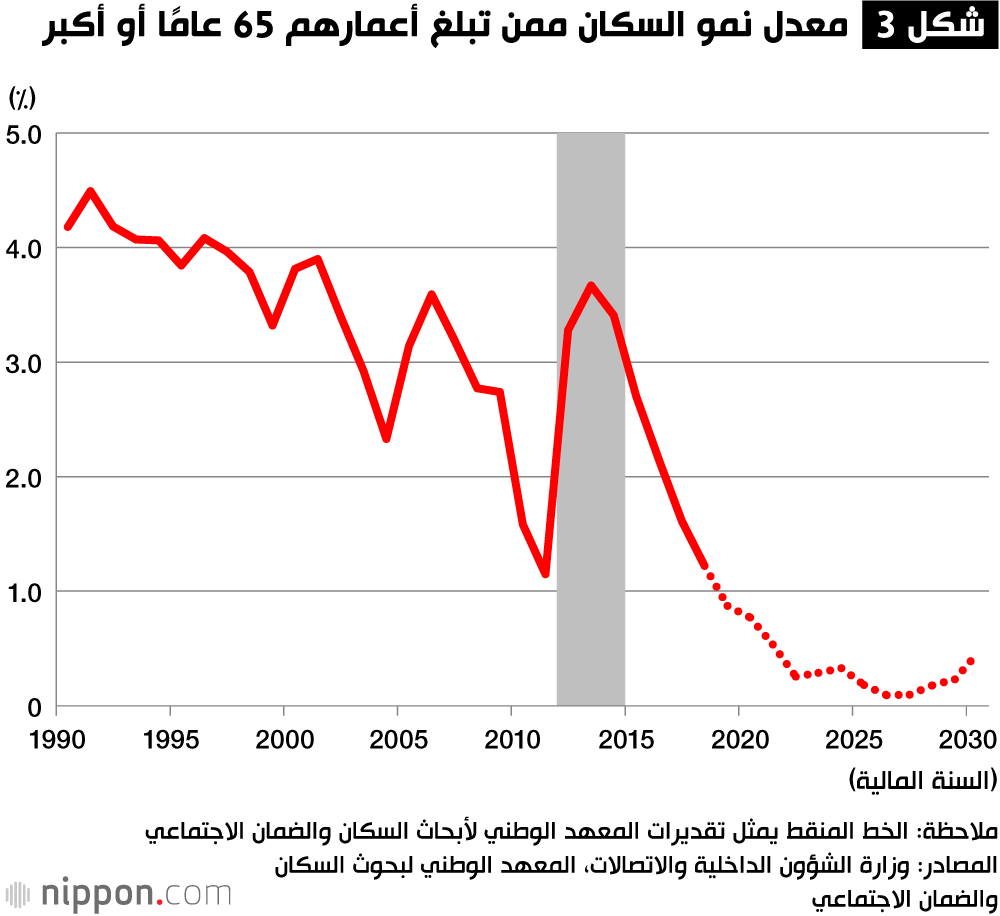

من المتوقع أن تتباطأ وتيرة الزيادة في أعداد الأشخاص الذين تزيد أعمارهم عن 65 عامًا، مع انخفاض معدل النمو السنوي إلى أقل من 1٪ (شكل 3). إلا أن عدد الأشخاص الذين هم في سن العمل ممن تتراوح أعمارهم بين 15 و64 عامًا سينخفض بمعدل سنوي قدره 0.5% إلى 1.7%، مما يعني انخفاض عدد المساهمين في خطط المعاشات التقاعدية.

بعض الاستجابات الممكنة لهذه العوامل تتمثل في زيادة عدد المساهمين في المعاشات التقاعدية عن طريق زيادة معدل توظيف النساء وكبار السن وتوسيع نطاق المجموعة التي يمكنها المشاركة في معاشات الموظفين. في حالة اتخاذ هذه الخطوات، فإن تمكين الموظفين العاديين من مواصلة العمل والحفاظ على حياتهم المهنية سيكون له تأثير هائل في زيادة عائدات أقساط المعاشات التقاعدية، وستكون الخطوة الرئيسية الأخرى هي رفع أجر الفرد (الإنتاجية).

ما الذي ينبغي علينا فعله؟

إذا تم تعديل استحقاقات التقاعد بنسبة 20% تقريبًا، فإن العجز في ميزانية الأسر المسنة سيزداد بأكثر مما هو متوقع حاليًا. وإذا زاد العجز الشهري للأسر التي تتراوح أعمارها بين 65 و69 عامًا، فسوف يحتاجون إلى العمل لتوفير مصدر دخل خلال تلك الفترة. للتحضير لمثل هذا الخطر، سيحتاج الناس إلى التخطيط للنصف الثاني من حياتهم بينما لا يزالون صغارًا. من ضمن الأساليب التي يمكن اتباعها مناقشة الأمور مع مخطط مالي والاطلاع على سُبُل الادخار والحفاظ على ميزانية الأسرة، إن تحسين هذه المهارات أكثر أهمية من دراسة كيفية جني الأموال.

يواصل عدد متزايد من العاملين بأجر القيام بوظائفهم حتى سن 64 بدلاً من التقاعد في سن الستين. ومع ذلك، فإن مستوى الأجور بالنسبة لمعظم العمال سينخفض بشكل حاد بعد بلوغهم سن الستين. لتجنب حدوث مثل هذا الموقف، سيحتاج الناس إلى التخطيط لمستقبلهم المهني في النصف الثاني من حياتهم بينما هم في العقد الرابع والخامس من العمر، واتخاذ خطوات تحضيرية وخيارات وظيفية حتى لا يتراجع دخل الرواتب.

لكن الكثير من الناس سيجدون صعوبة في التخطيط لحياتهم المهنية بمرونة، ومن ضمن هؤلاء الأشخاص من يُطلق عليهم "الجيل الضائع"، الذين انضموا إلى قوة العمل خلال ما يسمى عصر الجمود الوظيفي الذي استمر منذ منتصف التسعينيات وحتى مرحلة متأخرة من العقد الأول من القرن الحالي، حينها كان من الصعب الحصول على وظائف مستقرة بدوام كامل ولذلك فإن هؤلاء لن يكون من السهل عليهم العيش على المعاش الوطني وحده بدءاً من سن الخامسة والستين بعد أن قضوا سنوات من العمل في وظائف غير مستقرة. أي نوع من الحياة يمكن لاستحقاق المعاش الشهري الحالي البالغ 65 ألف ين أن يوفرها لهم؟ ماذا لو كان هؤلاء لا يملكون منزلهم الخاص، أو إذا كانوا يعيشون في منطقة طوكيو الكبرى حيث الأسعار مرتفعة، أو إذا كان يتعين عليهم رعاية آبائهم الأكبر سنًا؟ عندما يواجه هؤلاء الأشخاص قيودًا متعددة، فلا شك أنهم سيتعرضون لصعوبات كبيرة في شيخوختهم.

( النص الأصلي باللغة اليابانية، الترجمة من الإنكليزية صورة العنوان من بيكستا).