صدمة نيكسون عام 1971 و ”اليابان الرخيصة“ اليوم!

سياسة- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

مقامرة نيكسون

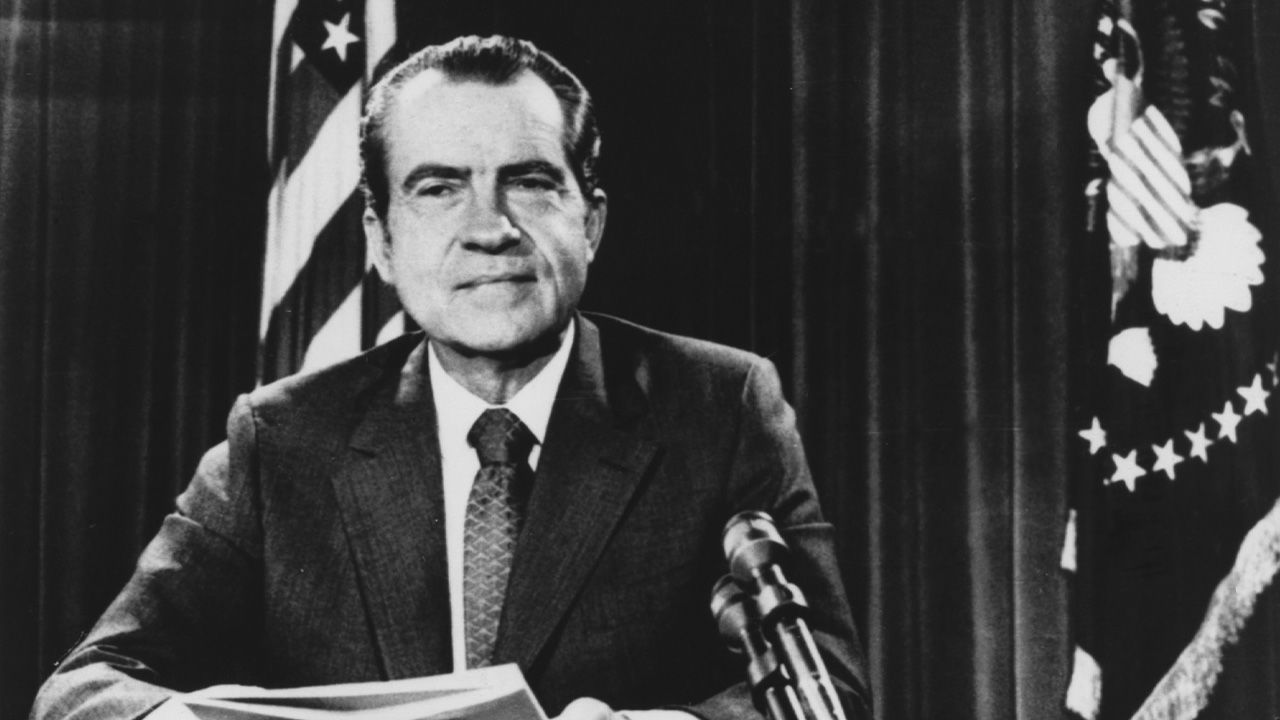

في 15 أغسطس/آب عام 1971 أي قبل نحو 50 عاما، ألقى الرئيس الأمريكي ريتشارد نيكسون خطابا متلفزا أعلن فيه إلغاء التحويل الدولي المباشر من الدولار إلى الذهب. أدت هذه الخطوة بشكل فعال إلى انهيار نظام بريتون وودز النقدي الدولي لما بعد الحرب العالمية الثانية، والذي كان الدولار الأمريكي فيه قابلا للتحويل إلى الذهب بمعدل 35 دولارا للأونصة، وتم ربط العملات الرئيسية الأخرى بأسعار ثابتة مقابل الدولار. انتهى الأمر بتمهيد الطريق لاعتماد النظام الحالي لأسعار الصرف العائمة.

كانت ’’صدمة نيكسون‘‘ كما أُطلق على هذه الخطوة المفاجئة في اليابان، جزءا من حزمة سياسات اقتصادية تضمنت تجميد الأسعار والأجور وفرض رسوم إضافية بنسبة 10% على الواردات. كانت الولايات المتحدة في ذلك الوقت تعاني من العبء المالي المترتب على حرب فيتنام، والذي جعل سياسة الإنفاق الحكومية ’’القوة أو الرفاه الاجتماعي‘‘ غير قادرة على الصمود. كان التضخم والبطالة في ارتفاع، والعجز المتضخم في ميزان المدفوعات كان يقوض الثقة الدولية في الدولار. كان نيكسون المخطط لتلك الخطوة، يراهن على أن حزمته المفاجئة ستجعل كل تلك المشاكل تحت السيطرة.

قبل خطاب نيكسون في 15 أغسطس/آب، كانت العملة الأمريكية تتعرض لضغوط بيع في الأسواق الأوروبية على مدار عدة أشهر، وتحولت بعض البلدان ذات العملات القوية مثل ألمانيا الغربية، إلى أسعار الصرف العائمة. وعلى النقيض من ذلك، كانت السلطات النقدية اليابانية مصممة بحزم على الحفاظ على المعدل الثابت البالغ 360 ينا للدولار والذي تم الحفاظ عليه لأكثر من 20 عاما، واعتمدت برنامجا من ثمانية أقسام يهدف إلى منع الين من الارتفاع، بما في ذلك خطوات لفتح السوق اليابانية بشكل أوسع على الواردات.

رؤية الإمبراطور هيروهيتو

عندما ألقى نيكسون قنبلة 15 أغسطس/آب، كانت السوق قد فتحت بالفعل في اليابان في صباح 16 أغسطس/آب. وانقسمت آراء المسؤولين في طوكيو بشأن إن كانت سوق الصرف الأجنبي ستغلق أو ستترك مفتوحة، وساد الارتباك داخل الإدارة. لكن أحد كبار الشخصيات راقب الموقف بهدوء، وهو الإمبراطور هيروهيتو (الإمبراطور شووا بعد وفاته). في 20 أغسطس/آب، زار وزير المالية ميزوتا ميكيو الإمبراطور في ناسو إمبريال فيلا -مقر إقامته الصيفي في الجبال شمال طوكيو- لتقديم عرض توضيحي. ووفقا لميزوتا، شكك الإمبراطور في اقتراحه بأن رفع قيمة الين من شأنه أن يلقي بظلال ثقيلة على الاقتصاد الياباني. أعاد وزير المالية صياغة كلام الإمبراطور قائلا: ’’أعتقد أن رفع قيمة العملة سيكون شيئا جيدا، ويعزز المكانة الدولية للين. ألا يحتاج الجمهور إلى معرفة هذا الجانب الإيجابي؟‘‘. استندت ملاحظة الإمبراطور إلى تجربته لسنوات بتعويم أسعار الصرف في فترة ما قبل الحرب بصفته حاكم اليابان الشاب.

أصبح من الواضح الآن أن هدف واشنطن كان تعديل مجموعة أسعار الصرف آنذاك من خلال اتفاقية دولية. بالنسبة لليابان، اقترح الأمريكيون رفع قيمة العملة في حدود 25%. وجدت السلطات اليابانية نفسها مجبرة على تعويم الين، لكنها تدخلت في سوق الصرف الأجنبي للحد من مدى صعوده، وقد سخر وزير المالية الألماني كارل شيلر من تلك السياسة ووصفها بأنها ’’تعويم قذر‘‘.

وبعد عدة محاولات فاشلة للتوصل إلى اتفاق دولي، اجتمع وزراء مالية 10 دول رئيسية في منتصف ديسمبر/كانون الأول في معهد سميثسونيان في واشنطن العاصمة، حيث اتفقوا على مجموعة جديدة من أسعار الصرف لعملاتهم. تم تحديد سعر صرف الين بـ 308 ينا للدولار بارتفاع قدره 16.88% عن السعر السابق. كان هذا أكبر هامش لإعادة تقييم العملات بين أي من الدول المشاركة.

ضغوط وراء الكواليس

كان هذا الهامش أكبر مما توقعه الكثيرون في اليابان، على الرغم من أن وزير المالية ميزوتا كان قد تحدث إلى وزير الخزانة الأمريكي جون كونالي بشأن تخفيض الزيادة عن نسبة 25% التي دعا إليها سابقا. كتب رئيس الوزراء ساتو إيساكو في مذكراته بعد إبلاغه بنتيجة المحادثات: ’’أعتقد أن تغيير قيمة العملة بشكل كبير سيؤدي إلى انكماش اقتصادي جوهري، آمل ألا يكون كبيرا جدا‘‘. لكن في اليوم التالي ارتفعت الأسعار في بورصة طوكيو، وكتب رئيس الوزراء: ’’من الصعب بعض الشيء معرفة ما هو الصواب‘‘.

المجموعة الجديدة لأسعار الصرف الثابتة التي تم تبنيها في أواخر عام 1971 لم تصمد طويلا. فقد تعرض الدولار الأمريكي لضغوط متجددة، وبحلول ربيع عام 1973 تم تعويم جميع العملات الرئيسية. حتى بعد التحول إلى أسعار الفائدة العائمة، استمر اليابانيون في الخوف من تداعيات ارتفاع سعر صرف العملة. وكلما كانت قيمة الين ترتفع، كانت السلطات النقدية تشتري كميات هائلة من الدولارات في سوق الصرف الأجنبي للحد من الارتفاع. وكانت النتيجة هي سيولة مفرطة في الاقتصاد المحلي، ما أدى إلى ارتفاع أسعار المستهلك وقيم العقارات. أدت أزمة النفط التي حدثت في أكتوبر/تشرين الأول عام 1973 إلى تفاقم الوضع، ما تسبب في موجة من التضخم الجامح في اليابان.

انتهز الأمريكيون كره اليابانيين لارتفاع قيمة العملة، حيث كانوا يعمدون لإثارة مخاوف سوق الصرف الأجنبي بتلميحات إلى أن الين في طريقه للارتفاع من أجل تحقيق أهدافهم في محادثات التجارة الثنائية. أجرت اليابان والولايات المتحدة -من السبعينات إلى الثمانينات- مفاوضات حول مجموعة متنوعة من القضايا التجارية، بدءا بالمنسوجات ثم الصلب وأجهزة التلفاز الملونة والسيارات وأشباه الموصلات وعناصر أخرى، وحققت واشنطن خلال تلك المفاوضات انتصارات متكررة بموافقة طوكيو على الحد من صادراتها وزيادة وارداتها من الولايات المتحدة. وقد لعب الجانب الأمريكي بشكل دؤوب على ورقة تقوية الين خلال تلك المحادثات.

اتفاق بلازا والفقاعة اليابانية

وبالانتقال سريعا إلى عام 1985، اجتمع وزراء المالية ومحافظو البنوك المركزية لمجموعة الدول الخمسة (بريطانيا وفرنسا وألمانيا الغربية واليابان والولايات المتحدة) في فندق بلازا بنيويورك في 22 سبتمبر/أيلول تلبية لدعوة من وزير الخزانة الأمريكي جيمس بيكر، حيث توصلوا إلى اتفاق بشأن خفض قيمة الدولار. ففي ظل إدارة الرئيس رونالد ريغان الذي تولى المنصب عام 1981، قام مجلس الاحتياطي الفيدرالي برئاسة بول فولكر بتشديد السياسة النقدية بقوة لكبح جماح التضخم. ونجم عن ارتفاع أسعار الفائدة تدفق الأموال إلى الولايات المتحدة، ما أدى إلى ارتفاع قيمة الدولار. وخوفا من أن يتسبب الدولار القوي في زيادة العجز التجاري الأمريكي، دفعت واشنطن تجاه تدخل مشترك في أسواق الصرف الأجنبي من قبل دول مجموعة الخمس لخفض قيمة الدولار.

عندما وقعت اتفاقية بلازا كان الين يتداول عند حوالي 240 ينا للدولار. من الواضح أن وزير المالية الياباني تاكيشيتا نوبورو كان يتوقع أن يستقر السعر في أعقاب الاتفاقية عند حوالي 200 ين مقابل الدولار بزيادة قدرها 20%. لكن الين استمر في الصعود، حيث تضاعفت قيمته تقريبا خلال السنوات الثلاث التالية. تدخلت السلطات النقدية اليابانية على نطاق واسع في سوق الصرف الأجنبي، حيث اشترت الدولار في محاولة لمقاومة ارتفاع الين. خفض بنك اليابان سعر الفائدة الأساسي 5 مرات، ليهبط إلى مستوى تاريخي له عند 2.5%، وتم الحفاظ على هذا السعر لأكثر من عامين. وعلى صعيد السياسة المالية، نفذت الحكومة أشغالا عامة وأشكالا أخرى من الإنفاق لمواجهة تأثير الانكماش جراء زيادة قوة الين.

وفي ظل هذا المزيج من السياسات، غرقت الأسواق المالية بالمال -على الرغم من ثبات أسعار المستهلك- وتضخمت أسعار الأسهم والأراضي ليتولد ما وصفه الاقتصادي الفرنسي توماس بيكيتي بـ’’الفقاعة الأكثر إذهالا في الفترة 1970-2010‘‘ في كتابه ’’رأس المال في القرن الحادي والعشرين‘‘.

الانكماش يضغط على الأجور اليابانية

انهارت فقاعة أواخر الثمانينات في بداية التسعينات، أولا في سوق الأوراق المالية ثم في سوق الأراضي. ترك الهبوط في أسواق الأصول، البنوك والمؤسسات المالية الأخرى مع قروض معدومة بمبالغ كبيرة. وفي السنوات الأخيرة من التسعينات، تضررت المؤسسات من تداعيات الأزمة المالية الآسيوية لعام 1997 بينما كانت لا تزال تكافح من أجل تصفية هذه الأصول المتعثرة من محافظها. ومنذ ذلك الحين، عانى الاقتصاد الياباني على مدار ربع قرن من نوبة طويلة من الانكماش، ما أدى إلى انخفاض أسعار السلع والخدمات مقارنة بالدول الرائدة الأخرى. وقد فُسرت الزيادة في السياحة الوافدة في السنوات التي سبقت جائحة فيروس كورونا على أنها ناتجة عن جاذبية الأسعار المنخفضة بشكل تنافسي للفنادق والمطاعم في اليابان. وأصبح يطلق على بلدنا اسم ’’اليابان الرخيصة‘‘.

كما تراجعت القوة الشرائية في اليابان. في الأسواق الخارجية للمواد الغذائية مرتفعة الثمن، مثل السلطعون، حيث يجد المشترون اليابانيون أنفسهم غير قادرين بشكل متزايد على كسب مزادات أمام منافسين من دول صاعدة. وهذا ما يجب توقعه نظرا لأن سعر الصرف الحقيقي للين -والذي يعكس القوة الشرائية- أقل من نصف سعره في ذروته عام 1995 وقد انخفض بنسبة 30% منذ عام 2010.

بالإضافة إلى ذلك، انخفضت الأجور المدفوعة للعمال اليابانيين بالقيم النسبية. ووفقا لبيانات منظمة التعاون الاقتصادي والتنمية، وصل متوسط الأجور السنوية في اليابان (على أساس تَعادل القوة الشرائية) إلى 38600 دولار في عام 2019. وكان هذا الرقم الأدنى بين مجموعة الاقتصادات السبعة الرائدة، حيث بلغ أقل من 60% من المتوسط المسجل في الولايات المتحدة (65800 دولار)، وأكثر بقليل من 70% من مبلغ 53600 دولار في ألمانيا.

الخوف المفرط من قوة الين

بالعودة إلى عام 1985 سنة اتفاق بلازا، كانت اليابان أكبر مصدر للسلع المصنعة في العالم. كان يتعين على صانعي السياسة في تلك المرحلة التفكير في الآفاق المستقبلية لهذا البلد باعتباره ’’مصنع العالم‘‘ في بيئة يكون الين فيها قويا. لكن الحكومة التي اعتبرت ارتفاع قيمة الين بمثابة أزمة وطنية، ركزت اهتمامها على تحفيز الطلب المحلي من خلال نفقات مالية ضخمة، ولا سيما للأشغال العامة. ونتيجة لذلك، نمت العمالة في قطاع البناء من 5.30 مليون شخص في عام 1985 إلى ذروة بلغت 6.85 مليون شخص في عام 1997.

ولو أن السلطات أعادت توجيه بعض هذا الإنفاق الهائل إلى تنمية الموارد البشرية في مجال تكنولوجيا المعلومات، بما في ذلك دعم تدريب مهندسي البرمجيات وإنشاء شركات جديدة، لربما كانت النتيجة مختلفة تماما. تجدر الإشارة إلى أن شركتي أمازون وغوغل تأسستا في التسعينات وفيسبوك في عام 2004. ربما كان بمقدور اليابان إنجاب شركة منصات عالمية لتكنولوجيا المعلومات خاصة بها.

إن قوة الين ليست في صالح المصدرين اليابانيين، لكنها تعني أسعارا أقل للمستهلكين اليابانيين وتكاليف أقل لسفرهم إلى الخارج. إن سياسة العملة التي تبنتها السلطات -المتمثلة في تجنب ارتفاع قيمة الين بدلا من الاستفادة منه- كانت فاشلة، وحولت بلادنا إلى ’’اليابان الرخيصة‘‘.

قيل قبل نصف قرن إن الإمبراطور هيروهيتو أشار إلى أن إعادة تحديد قيمة العملة سيكون شيئا جيدا يعزز المكانة الدولية للين. فهل سيأتي اليوم الذي يتشاطر فيه شعب اليابان هذا الرأي؟

(المقالة الأصلية باللغة اليابانية. الترجمة من الإنكليزية. صورة العنوان: الرئيس الأمريكي ريتشارد نيكسون يلقي خطابا متلفزا للأمة في 15 أغسطس/آب عام 1971، معلنا عن تغييرات كبيرة في السياسة الاقتصادية، بما في ذلك إلغاء التحويل الدولي المباشر من الدولار إلى الذهب. حقوق الصورة AP/Aflo)

العلاقات اليابانية الأمريكية الحرب العالمية الثانية الحكومة اليابانية التاريخ الياباني