مهمة صعبة في البنك المركزي الياباني.. تحديات ”ثقيلة“ تواجه المحافظ الجديد

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

تواصل الضرر جراء سياسة التيسير النقدي

شهدنا مؤخرا هبوطا كبيرا في قيمة الين مقابل الدولار. في نوفمبر/تشرين الثاني من العام الماضي –عندما قضيت بعض الوقت في مدينة نيويورك– بدت الأسعار التي رأيتها في المطاعم ومحلات السوبر ماركت مرتفعة بشكل كبير، ما جعلني أدرك بشكل مؤلم بانخفاض قيمة العملة اليابانية. وفي حين تعززت قيمة الين إلى حد ما بعد انخفاضها إلى أكثر من 150 ينا مقابل الدولار في 20 أكتوبر/تشرين الأول عام 2022، وانخفاضها مرة أخرى إلى ما دون مستوى 130 ينا مقابل الدولار في يناير/كانون الثاني عام 2023، لا يزال الين ضعيفا إلى المستوى الذي كان عليه قبل نصف قرن من حيث تعادل القوة الشرائية أو سعر الصرف الفعلي الحقيقي.

وبعبارات مبسطة، فإن تطبيق تعادل القوة الشرائية على سعر الين مقابل الدولار يعطينا سعر صرف يساوي مستويات الأسعار في الاقتصادين. وبحسب تقديرات صندوق النقد الدولي، فإن هذا المعدل اليوم يبلغ حوالي 88 ينا للدولار. في حين أن سعر الصرف الفعلي هو 130 ينا للدولار الواحد، ما يمثل انخفاضا في قيمة العملة اليابانية بنسبة 48%. في أكتوبر/تشرين الأول عام 1982 كان سعر الصرف 277 ينا للدولار الواحد، وكان الفرق بالنسبة إلى تعادل القوة الشرائية 28% فقط، ما يعني أن الين اليوم في حالة أضعف بكثير مما كان عليه في ذلك الوقت.

تستورد اليابان الكثير من طعامها ومواردها الأخرى من الخارج. وقد أدت الاضطرابات في سلاسل التوريد بسبب جائحة كوفيد-19 وتأثير الحرب الروسية على أوكرانيا، جنبا إلى جنب مع انخفاض قيمة الين، إلى ارتفاع مؤشر أسعار المستهلك إلى 4% في ديسمبر/كانون الأول عام 2022 على أساس سنوي. وهذا رقم مؤلم لليابان التي لا تزيد الأجور فيها بسرعة. ارتفعت الأسعار بالفعل بنسبة 7.8% للسلع التي تم شراؤها أكثر من مرة في الشهر، ما يجعلها أشياء مرتبطة مباشرة بتكاليف المعيشة. لقد بدأ للتو فقط تحميل تأثير ضعف قيمة الين على أسعار التجزئة، ويمكن توقع استمرار ارتفاع الأسعار في الوقت الحالي.

كل هذه التطورات هي أضرار ناتجة عن سياسة التيسير النقدي ذات ’’البعد المختلف‘‘ التي انتهجها بنك اليابان المركزي، حيث بدأ العمل بهذه السياسة في أبريل/نيسان عام 2013 باعتبارها الركيزة الأساسية لأبينوماكس (مجموعة سياسات اقتصادية لرئيس الوزراء الأسبق آبي شينزو). وقد استندت هذه السياسة على الافتراضات التالية:

- الانكماش (الانخفاض المستمر في الأسعار) هو السبب الرئيسي لركود الاقتصاد الياباني.

- الانكماش ناجم عن التيسير النقدي غير الملائم من جانب بنك اليابان.

- وبالتالي إذا قام بنك اليابان بتنفيذ سياسات تيسير نقدي جريء دون تردد ووصل التضخم إلى هدف 2%، فسوف تنخفض قيمة الين وبالتالي سوف يتعافى الاقتصاد الياباني.

وقد عكف بنك اليابان منذ ذلك الحين على شراء كميات هائلة من السندات الحكومية اليابانية والصناديق المتداولة في البورصة. وبدءا من عام 2016 حافظ البنك أيضا على سعر فائدة سلبي قصير الأجل وأبقى على فائدة سندات الحكومة اليابانية لأجل 10 سنوات قريبا من الصفر. ومن الواضح أن هذه السياسات النقدية تهدف إلى خفض قيمة الين، على الرغم من أن بنك اليابان لم يصرح بذلك علنا.

وفي ديسمبر/كانون الأول من العام الماضي، وسّع بنك اليابان نطاق التذبذب في عوائد السندات طويلة الأجل من زائد/ناقص 0.25% إلى زائد/ناقص 0.5% خشية أن يتسبب هذا العائد المنخفض للغاية على سندات العشر سنوات في تشويه وظائف سوق التمويل بشكل خطير. كانت هذه خطوة مفاجئة من قبل البنك، ربما لأنه كان يتعين اتخاذها: فإذا قدمت سلطات بنك اليابان أي تلميح مسبق بأنها تفكر في مثل هذه الخطوة، فإن المتعاملين في السوق الذين يخشون من انخفاض قيمة ممتلكاتهم سيبدؤون بشكل جماعي بالتخلص من سندات الحكومة اليابانية التي يمتلكونها. وهذا هو السبب في أن السوق الآن مليء بالتحذيرات من أن التغيير التالي في سياسة البنك سيأتي أيضا بشكل غير متوقع.

ولكن إذا وضعنا كل هذا جانبا، لا يزال جميع اللاعبين في السوق تقريبا يعتقدون أن الحد الأعلى لسندات الحكومة اليابانية لأجل 10 سنوات –أي 0.5%– لا يزال منخفضا للغاية. كانت الأنظار ترقب اجتماع السياسة النقدية للبنك في 18 يناير/كانون الثاني، وكانت الآمال كبيرة –ولا سيما بين المستثمرين الأجانب– في أن المزيد من التغييرات في سياسة البنك وشيكة، وشهد السوق قبل الاجتماع ضغطا قويا متصاعدا على أسعار الفائدة على سندات الحكومة اليابانية. وفي محاولة للدفاع عن الحد الأعلى، نفذ بنك اليابان أكبر عملية شراء للسندات على الإطلاق. تعتبر حكومة اليابان أكبر مُصدِر لديون السندات كنسبة مئوية من الناتج المحلي الإجمالي بالمقارنة مع بقية العالم، والمخيف اليوم أن بنك اليابان هو فعليا المشتري الوحيد الراغب في سوق السندات الحكومية اليابانية، على الرغم من حقيقة أن المادة 5 من قانون المالية العامة تحظر على البنك شراء السندات مباشرة من حكومة اليابان.

في اجتماع 18 يناير/كانون الثاني، أعلن البنك في النهاية عن مجموعة من السياسات المؤقتة إلى جانب بيان بأن سعر الفائدة طويلة الأجل سيظل عند مستواه الحالي المنخفض للغاية. تنتهي ولاية محافظ بنك اليابان المركزي كورودا هاروهيكو في 8 أبريل/نيسان من هذا العام. كان هذا الاجتماع بمثابة إشارة إلى أنه لا ينوي تغيير هذه السياسة أثناء وجوده في منصبه. لكن الشد والجذب بين البنك وقوى السوق سيستمر.

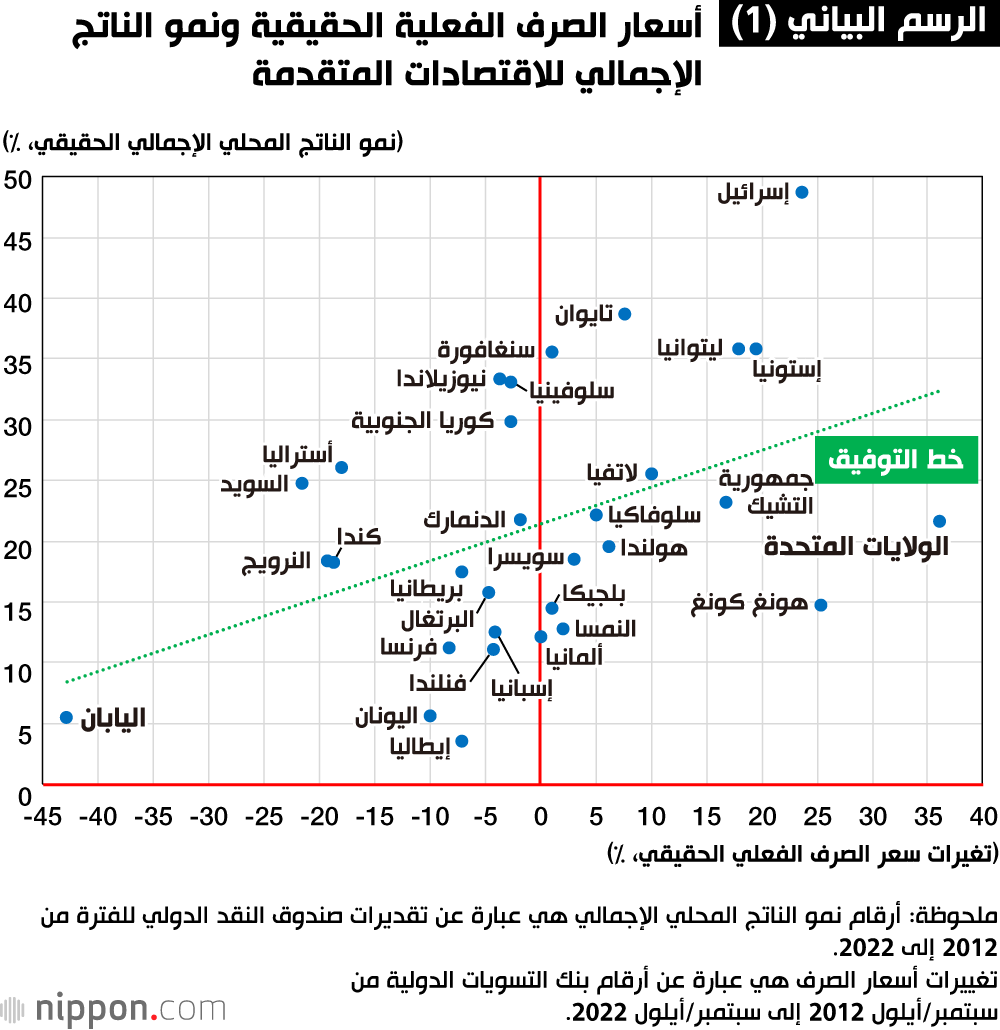

لقد تم الإبقاء على سياسة الفائدة شديدة الانخفاض لبنك اليابان المركزي على مدى يقارب 10 سنوات، ما أدى إلى انخفاض معدلات الفائدة في جميع أنحاء السوق وأصبحت قيمة الين أرخص. وعلى الرغم من ذلك، لا يزال الاقتصاد الياباني غارقا في كآبة عميقة. يوضح الرسم البياني (1) معدلات التغير في سعر الصرف الفعلي الحقيقي للاقتصادات المتقدمة الرئيسية خلال السنوات العشر الماضية (المحور الأفقي) ومعدلات النمو الاقتصادي الحقيقي للسنوات العشر حتى عام 2022 (المحور الرأسي).

يمكننا أن نرى في هذا الرسم البياني أن سعر الصرف قد انخفض أكثر بالنسبة لليابان. (علاوة على ذلك، ارتفع الدين الحكومي لليابان إلى أقصى حد بالنسبة للحجم الاقتصادي للفترة نفسها). كما يعد معدل النمو الاقتصادي الياباني من أدنى المعدلات.

الخط المنقط الأخضر هو خط توفيق الانتشار الذي يعبر عن الاتجاه العام، وهو يرتفع من اليسار إلى اليمين. وبغض النظر عن مسألة السببية، فإن البلدان التي يرتفع فيها سعر الصرف هي أيضا تلك التي تنمو اقتصاداتها بشكل عام.

تراجع قيمة الين لا يعود بالرخاء

في منتصف التسعينات أكد روبرت روبين وزير الخزانة الأمريكي مرارا على أن الدولار القوي يصب في المصلحة الوطنية للولايات المتحدة. ووفقا لروبين فإن إدارة الاقتصاد بحيث ترتفع قيمة العملة المحلية ستخلق دورة حميدة وستمنح مواطني الدولة الرخاء.

فالعملة الأقوى تزيد من القوة الشرائية للمواطنين مقارنة بالدول الأخرى وتقلل من التضخم. والدول التي تنمو اقتصاداتها وتتزايد أسعار صرفها تجذب صناديق استثمار جيدة من الخارج. وهذا يؤدي إلى تعزيز التوظيف ورفع أجور العمال. وإذا ارتفع الاستهلاك نتيجة لذلك، فسوف يجذب ذلك المزيد من الاستثمار الأجنبي ويخلق دورة حميدة. وفي حال تحقق مثل هذه الدورة، ستزداد أرباح الصناعات التحويلية وكذلك الاستثمار في البحث والتطوير وسترتفع الإنتاجية.

وعلى النقيض حذر روبن من أن تنفيذ سياسات تتعمد إضعاف سعر الصرف سيؤدي إلى دورة مفرغة. وهذا هو بالضبط وضع اليابان في السنوات الأخيرة.

بدأ عدد الزوار الأجانب لليابان في الازدياد مدعوما بانخفاض قيمة الين. ولكن لا يجب أن نغفل أن الزوار الأجانب يتمتعون بأسعار منافسة في اليابان على حساب المواطنين اليابانيين الذين يعانون من ارتفاع تكاليف المعيشة. كان من الأفضل التسويق لجاذبية اليابان للأجانب دون الاعتماد على ضعف قيمة الين. ففي نهاية المطاف، الاستهلاك الناجم عن السياحة الوافدة إلى اليابان صغير ولا يتجاوز 5 تريليون ين في أعلى مستوياته كما أن فوائده الاقتصادية محدودة، بالمقارنة بحجم الاستهلاك المحلي (294 تريليون ين في السنة المالية 2021).

هناك بعض المعلقين الذين يتوقعون أن ضعف قيمة الين قد يجذب استثمارات أجنبية. ولكن الصناديق الاستثمارية التي تتدفق إلى دولة ما بسبب عملتها الضعيفة تنجذب إلى التكاليف المنخفضة لتلك الدولة. مثل هذه الصناديق لن تولد إلا عملا ’’رخيصا‘‘ ولن تخلق الدورة الحميدة التي أشار إليها روبن. ولعله من الآمن القول إن المواطنين اليابانيين لن ينعموا أبدا بالرخاء جراء إضعاف قيمة الين.

وبناء على ما ورد أعلاه، يجب أن يكون واضحا أن الوصفة الخاصة بسياسة التيسير النقدي ذات البعد المختلف لبنك اليابان المركزي كانت خاطئة بشكل أساسي. كان يجب أن نتعامل بشكل مباشر مع المشكلات الهيكلية للاقتصاد الياباني، أي انخفاض القدرة التنافسية للشركات اليابانية وكبر السن وتناقص عدد السكان. هذه قضايا لا يستطيع البنك المركزي حلها. على الرغم من أن التأكيد على أن التيسير النقدي الجريء من قبل بنك اليابان سيمكن الاقتصاد الياباني من التعافي، كان له أصداء جيدة. وإذا كان ذلك كافيا لحل مشاكل اليابان، فلن تكون هناك حاجة لإجراء إصلاحات مؤلمة.

يوفر التيسير النقدي للاقتصاد تسكينا مؤقتا للألم. فإذا أدى انخفاض معدل الفائدة إلى خفض مدفوعات الفائدة للشركات، فسيتم تقليل عدد حالات الإفلاس بينها. كما سيصبح من الأسهل على الحكومة إصدار سندات لتحفيز الاقتصاد. وستكون النفقات الناتجة ذات جدوى إذا ساهمت في النمو المستقبلي للإنتاجية. ولكن عندما تقترب الفائدة على سندات الحكومة اليابانية الصادرة حديثا من الصفر بسبب سياسات بنك اليابان، فإن الكثير من السياسيين سيصابون بالشلل الحسي وسيلجؤون إلى سياسة الإنفاق بهدف المحسوبة والاسترضاء على نطاق واسع كتدبير لتسكين الآلام.

المماطلة لكسب الوقت تطيل عمر ’’شركات الزومبي‘‘

توقع ويليام وايت كبير الاقتصاديين السابق في بنك التسويات الدولية، بدقة في عام 2012 ما سيؤدي إليه التيسير النقدي لبنك اليابان وذلك قبل عام من إطلاق هذه السياسة. وذكر بعد ذلك أنه سيكون مجرد مضيعة للوقت بالنسبة للحكومات والهيئات التشريعية لاستخدام التأثيرات التي تحدثها سياسة التيسير بهدف تأخير إجراء الإصلاحات الهيكلية بينما تماطل البنوك المركزية لبعض الوقت من خلال تسكين الآلام بإجراءات التيسير النقدي.

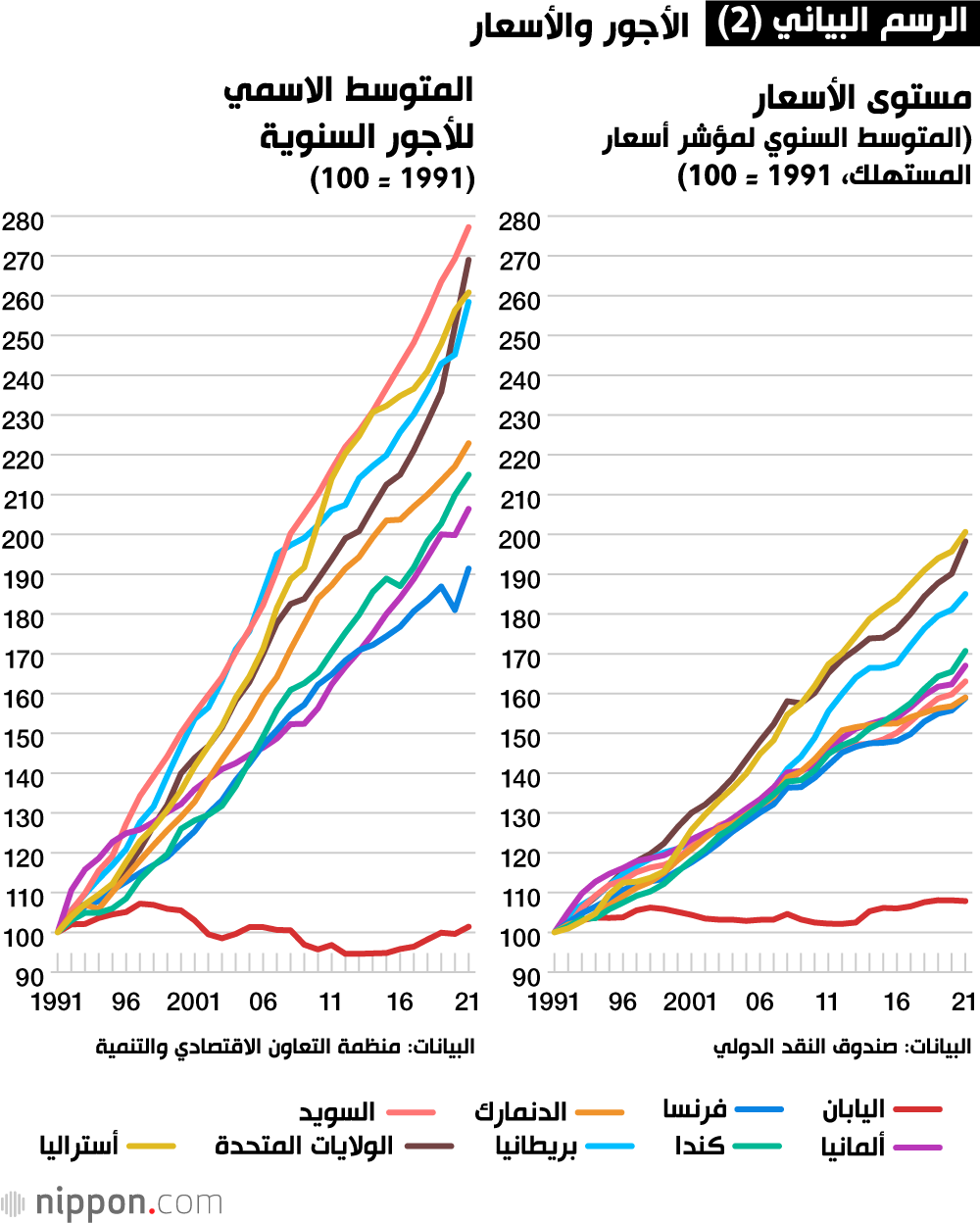

يوضح الرسم البياني (2) اتجاهات المتوسط الاسمي للأجور السنوية ومستوى الأسعار منذ عام 1991. كان بنك اليابان قد صرح أنه سيحافظ بقوة على سياسة التيسير النقدي ذات البعد المختلف إلى أن تقود الأجور والأسعار المرتفعة إلى خلق دورة حميدة. ولكن لا يمكن القول إن مثل هذه النتيجة في مرمى النظر. وإنما هناك خطر في أن الإبقاء على مسكنات الآلام على المدى الطويل، سيعزز التوجه نحو رعاية شركات الزومبي وهي عملية تمكن السياسات النقدية فيها عددا متزايدا من شركات الزومبي ’’غير الحية‘‘ من تجنب الإفلاس.

في خطاب ألقاه في سبتمبر/أيلول عام 2022، قال رئيس البنك الدولي ديفيد مالباس ’’إن [أسعار الفائدة] المنخفضة لفترة طويلة أضعفت حوافز الشركات لتنظيف موازناتها وحوافز الحكومات للضغط من أجل إجراء إصلاحات هيكلية. تُظهر الأدلة أن برامج الشراء واسعة النطاق عززت وجود بنوك وشركات زومبي، ما يعني أن التدمير الخلاق لا يحدث، الأمر الذي يضر بإمكانيات نمو الاقتصاد‘‘.

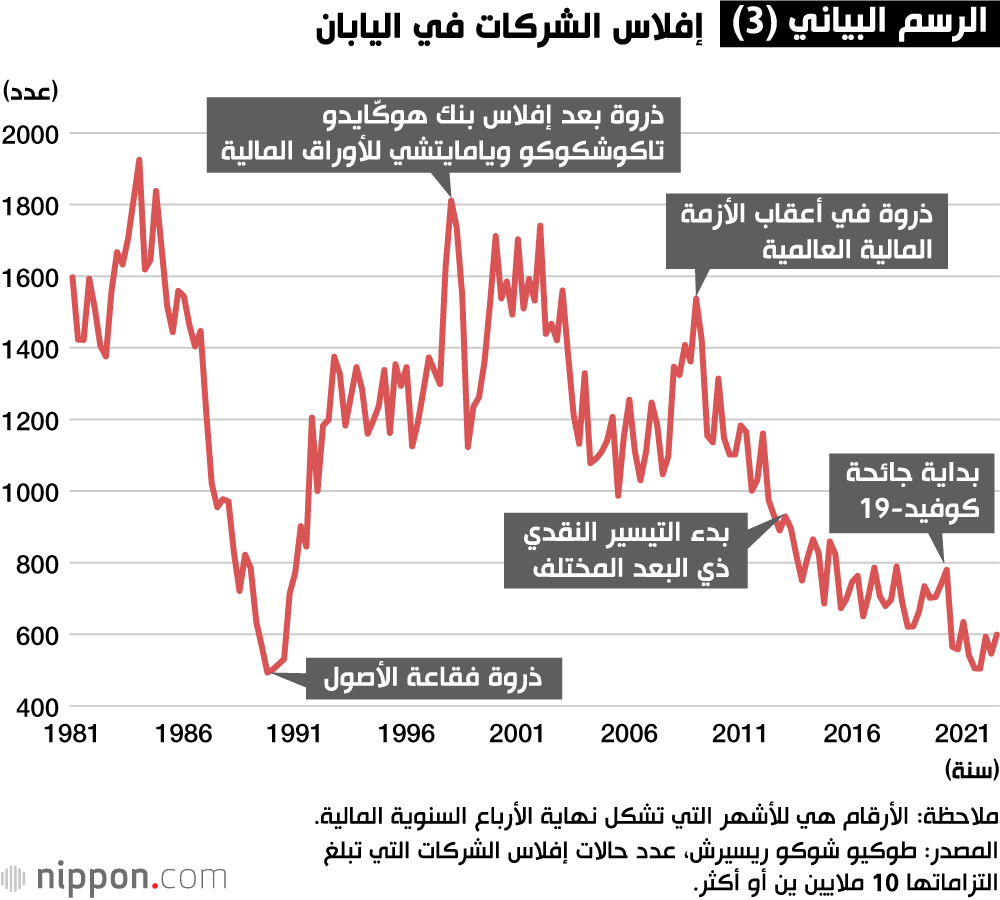

يصور الرسم البياني (3) الاتجاه الوطني لإفلاس الشركات. انخفض عدد حالات الإفلاس في السنوات الأخيرة إلى مستوى يقترب من مستواه في ذروة فقاعة أسعار الأصول اليابانية حوالي عام 1990. حيث إن سياسة التيسير النقدي الشديدة لبنك اليابان والتدابير الحكومية لدعم المراكز النقدية للشركات، تؤدي إلى القضاء على حالات الإفلاس وبالتالي تتقدم عملية رعاية الزومبي.

كان معدل البطالة في اليابان في السنوات الأخيرة إما الأدنى أو ثاني أدنى مستوى بين الاقتصادات المتقدمة. عندما يكون معدل البطالة منخفضا جدا، يحدث عادة نقص في العمالة وتتنافس الشركات على رفع الأجور لتأمين العمالة المطلوبة. ولكن عندما ينجم انخفاض معدل البطالة عن نمو شركات الزومبي، فإن حدوث زيادة مستديمة في الأجور أمر مستبعد للغاية.

تحديات جمة تنتظر محافظ بنك اليابان القادم

تجاوز معدل التضخم الحالي الهدف المتمثل بنسبة 2% بشكل كبير. ومع ذلك، يرفض محافظ بنك اليابان كورودا بعناد التحول عن نهجه في اتباع سياسة تيسير نقدي هائل. وسيواجه محافظ بنك اليابان القادم الذي سيتم تعيينه في ربيع عام 2023، الكثير من التحديات الصعبة. تردد إلى مسامعي كثيرا في هذه الأيام تصريحات من مسؤولين سابقين في بنك اليابان ووزارة المالية مفادها أن الشخص الذي سيأتي بعد كورودا سيتولى منصبا لا يحسد عليه. هل هناك أي شخص مهتم حقا بأن يصبح محافظ بنك اليابان القادم؟

عندما يحافَظ على السياسات النقدية غير التقليدية لفترة طويلة فإن تغيير الاتجاه ليس بالأمر السهل بسبب فخ الديون الناجم عنها.

ذكر ويليام وايت، الذي تقدم ذكره، ما يلي في عام 2021. يهدف التيسير النقدي إلى خفض أسعار الفائدة في السوق وتوسيع الديون المملوكة من قبل جهات اقتصادية فاعلة مثل الأسر والشركات والحكومة وتعزيز الاقتصاد من خلال النمو المصاحب للنفقات. ولكن مثل هذا التيسير يؤدي إلى ظهور صعوبات عندما يتم تعزيز الاتجاه نحو رعاية الزومبي وذلك عندما لا يحدث الانتعاش الاقتصادي المقصود وعندما يتم الحفاظ على سعر فائدة منخفض للغاية لفترة طويلة. وبالنظر إلى أن الكثير من الفاعلين الاقتصاديين سيزيدون من حيازاتهم من الديون، فإن البنوك المركزية التي تسعى إلى رفع سعر الفائدة ستثير تذمرا ومعارضة قوية من قبل الكثير من الجهات.

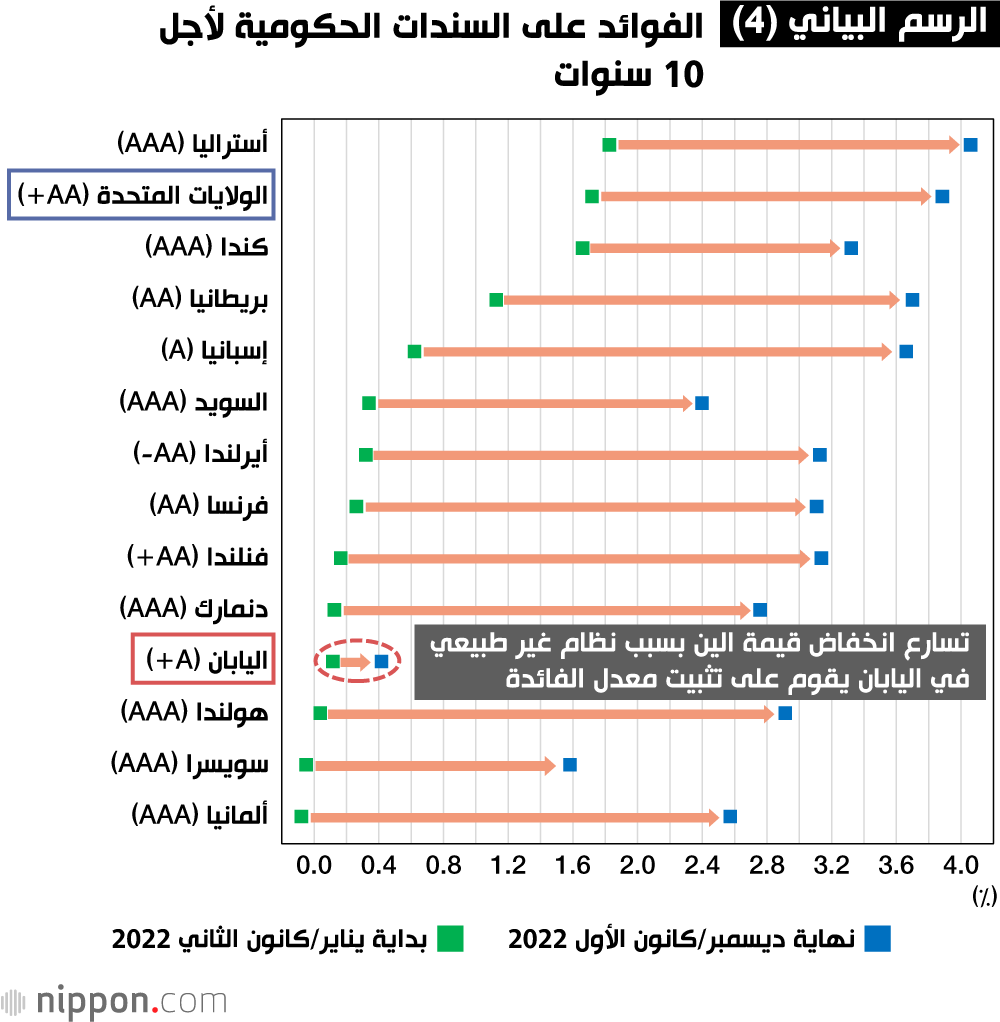

لقد وقعت اليابان في فخ الديون هذا على وجه التحديد. إن سياسة بنك اليابان المتمثلة في جعل فوائد سندات الحكومة اليابانية لأجل 10 سنوات قريبة من الصفر تجعل من الصعب الهروب من هذا الفخ. تستخدم جميع الاقتصادات المتقدمة الأخرى نظام نسبة فائدة عائمة حيث تُحدد الفائدة على السندات الحكومية من خلال العرض والطلب في السوق. ومع الارتفاع العالمي للأسعار في عام 2022، أصبح الفارق بين الفائدة على سندات الحكومة اليابانية لمدة 10 سنوات وأسعار الفائدة العالمية واسعا بشكل غير طبيعي (الرسم البياني 4). وهناك سبب وجيه للقلق بشأن فرص تغيير سياسة بنك اليابان بسلاسة.

وبالنظر إلى هذا المأزق، فإن بنك اليابان عبر إطالة أمد سياساته الحالية لن يعمل إلا على تسريع عملية رعاية الزومبي وفخ الديون، ما يصعب من عملية تطوير استراتيجية خروج. يجب على بنك اليابان إجراء التغييرات اللازمة على سياسته بالحد الأدنى قبل أن يتباطأ الاقتصاد العالمي بشكل جدي. ينبغي على الأقل إنهاء تثبيت فوائد سندات الحكومة اليابانية لأجل 10 سنوات والعودة إلى الوضع الذي يمكن فيه للسوق التحذير من الإفراط في إصدارها. علاوة على ذلك، يجب على بنك اليابان التخلي عن سياسة أسعار الفائدة السلبية (وهي سياسة لا يتبناها أي بنك مركزي آخر) والعودة إلى سياسة أسعار فائدة صفرية.

هل سيستمر غرق اليابان الرافضة للتجديد

إن الهبوط الحالي في قيمة الين ناتج عن انخفاض الثقة على المدى الطويل جراء تراجع الاقتصاد الياباني جنبا إلى جنب مع التوسع السريع في الفارق بين أسعار الفائدة المحلية والأجنبية بسبب رفض بنك اليابان القيام بأي خطوة في هذا الصدد. وبناء عليه، إذا أوقف الاحتياطي الفيدرالي والبنوك المركزية الأخرى زيادة أسعار الفائدة في عام 2023 وعمد بنك اليابان إلى رفع سعر الفائدة إلى حد ما، فمن المتوقع أن ترتفع قيمة الين. ولكن هذا الارتفاع سيكون محدودا لأن فخ الديون سيحد من المدى الذي يمكن أن يرفع فيه بنك اليابان أسعار الفائدة. كما يفكر الكثير من المستثمرين المحليين والأجانب على الأرجح في أن الدورة التالية لارتفاع قيمة الين ستكون الوقت المثالي لبيع الين مقابل عملات أجنبية.

وإذا تجنب محافظ بنك اليابان التالي أيضا رفع سعر الفائدة –خوفا من صعوبة تغيير السياسة النقدية– فسنرى زيادة في عدد المستثمرين الذين يعتقدون أن اليابان لا تريد التجديد وستستمر البلاد في الغرق مع تضاعف الدين الحكومي.

وفي مثل هذه الحالة، سيصبح انخفاض قيمة الين على المدى الطويل أكثر احتمالا، ما قد يؤدي إلى تطبيع الزيادة ’’السيئة‘‘ في الأسعار الناتجة عن ضعف الين. وسيضطر بنك اليابان في مرحلة ما إلى زيادة سعر الفائدة بشكل كبير، ما قد يؤدي إلى زيادة كبيرة في مصروفات الفائدة للحكومة والمقترضين الآخرين. إن فخ الديون لا يمكن تحمله على المدى الطويل. ويجب أن يكون مفهوما أنه لا يؤدي إلا إلى ترحيل معالجة القضايا إلى المستقبل.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. حقوق صورة العنوان لبيكستا)

الاقتصاد العلاقات اليابانية الأمريكية الحزب الليبرالي الديمقراطي الحكومة اليابانية الين