التفكير في القوة الحقيقية للين الياباني

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

استحالة التنبؤ بالمعدل

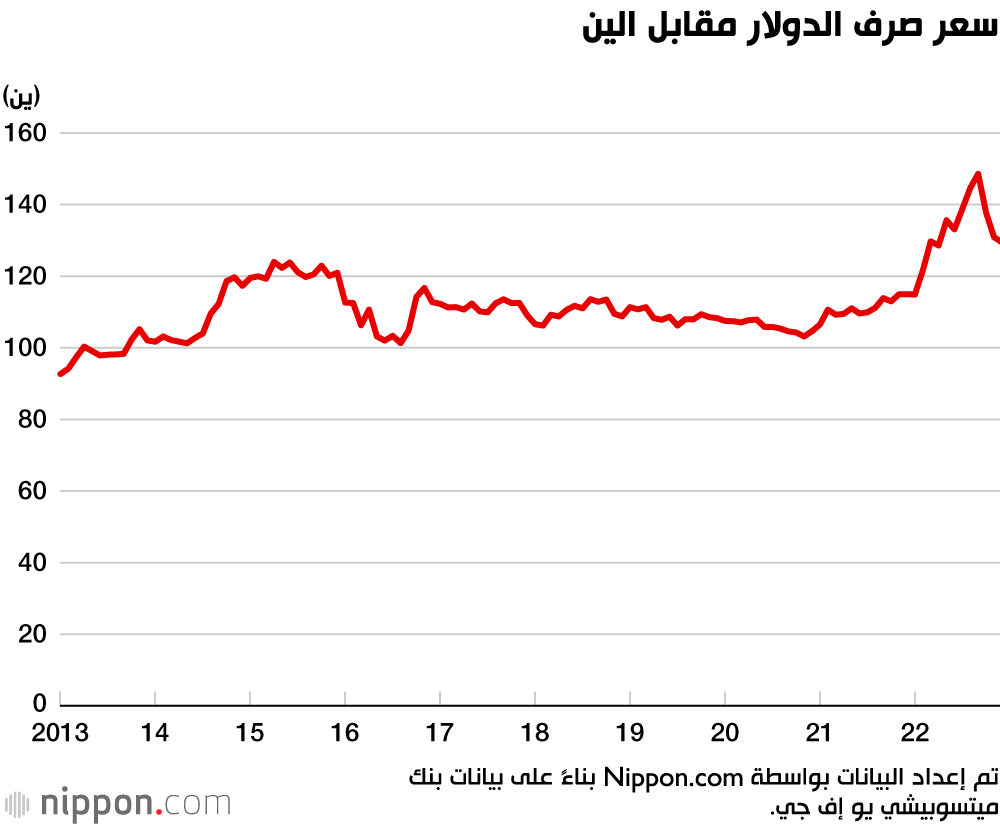

عادة ما يتم مناقشة سعر الصرف من حيث سعر صرف الدولار مقابل الين. تغير هذا المعدل بشكل كبير في عام 2022.

على مدار ما يقرب من 10 سنوات من عام 2013 إلى عام 2021، اتجه سعر الدولار مقابل الين في الغالب حول المستوى 110، وأصبح الناس يعتقدون أن سعر الصرف كان مستقرًا إلى حد ما.

غير أن هذا الوضع تغير بشكل كبير عندما تسارع التضخم في الولايات المتحدة في عام 2021. بدأ سعر الفائدة على الدولار في الارتفاع، وبدأ انتشار أسعار الفائدة بين اليابان والولايات المتحدة في الاتساع. وقد تسبب هذا في انخفاض سعر الدولار مقابل الين فجأة. سعر الصرف كان حوالي 113 ين للدولار في يناير/ كانون الثاني 2022 ثم اخترق حاجز 150 ين في أكتوبر/ تشرين الأول، عندما انخفض سعر صرف الين لأدنى مستوى له على الإطلاق.

في نوفمبر/ تشرين الثاني، تحول سعر صرف الدولار مقابل الين، وبدأ الين في الصعود مرة أخرى. بينما أكتب هذا المقال في بداية عام 2023، يظهر الين إشارات بالعودة إلى مستوى 120-130 مقابل الدولار.

هناك عاملان مرتبطان ارتباطًا وثيقًا بتحركات سعر الدولار مقابل الين في أكتوبر/ تشرين الأول ونوفمبر/ تشرين الثاني. العامل الأول هو الاتجاه الهبوطي لسعر الفائدة في الولايات المتحدة. بناءً على افتراض أن التضخم قد بلغ ذروته، بدأ سعر الفائدة طويلة الأجل في الانخفاض في الولايات المتحدة. العامل الثاني هو الاتجاه الصعودي لسعر الفائدة على الين. عندما أعلن بنك اليابان في ديسمبر/ كانون الأول 2022 أنه سيرفع الحد الأعلى لنطاق التداول للمعدلات طويلة الأجل من 0.25٪ إلى 0.5٪، عزز المشاركون في السوق توقعاتهم بأن سعر الفائدة في اليابان سيبدأ في الارتفاع. واستنادًا إلى افتراض أن الفارق في أسعار الفائدة بين الدولار والين سوف يتقلص، فقد غير الين مساره وبدأ في الصعود.

من الآن فصاعدًا، ما الاتجاه الذي من المحتمل أن يتجه فيه سعر الدولار مقابل الين؟ وفقًا لفرضية السوق الفعالة (التي تنص على أن أسعار السوق تعكس تمامًا جميع المعلومات القابلة للاستخدام)، من المستحيل التنبؤ باتجاه أسعار الصرف الأجنبي.

بناءً على هذه الفرضية، فإن اتجاه سعر الدولار مقابل الين غير معروف. ومع ذلك، بغض النظر عن الاتجاه الذي ستتجه إليه، فمن المحتمل أن تكون التحركات التي ستقوم بها كبيرة. من المحتمل أن يكون هذا هو معنويات السوق.

فهم سعر الدولار مقابل الين من حيث سعر الصرف الفعلي الحقيقي

في حين أن سعر الدولار مقابل الين هو مؤشر يسهل فهمه، إلا أنه لا يمثل بدقة القوة الفعلية (القوة الشرائية) للين. هناك سببان لهذا.

أولاً، العملة الأمريكية ليست العملة الوحيدة المتداولة. هناك العديد من العملات الأخرى، مثل اليورو واليوان الصيني والوون الكوري الجنوبي والجنيه الإسترليني والدولار الأسترالي. كل من هذه العملات لها سعر صرف مقابل الين الياباني. لتحديد ما إذا كان الين سيقوى أم يضعف، من الضروري فحص علاقته بكل هذه العملات. سعر الصرف الفعلي (الاسمي) هو معدل لتحديد ما إذا كان الين يقوى أو يضعف مقابل المتوسط المرجح لهذه العملات.

دعونا نفحص مثال ارتفاع سعر الدولار مقابل الين من مستوى 110 إلى 150 ينًا في عام 2022. في الواقع، انخفض الين بشكل حاد مقابل الدولار خلال هذه الفترة. ومع ذلك، انخفضت قيمة العديد من العملات الأخرى أيضًا مقابل الدولار. بعبارة أخرى، كانت هذه فترة تعزز فيها الدولار في جميع المجالات. لفهم مدى ضعف الين، يجب علينا فحص سعر صرفه مع هذه العملات الأخرى أيضًا. عند القيام بذلك، نرى أن الين لم يضعف بقدر سعر الدولار مقابل الين.

إن البروز بالنظر إلى سعر الدولار مقابل الين تفسره الأهمية التاريخية للدولار كعملة. منذ نهاية الحرب العالمية الثانية حتى عام 1971، تم تثبيت أسعار صرف العديد من العملات مقابل الدولار الأمريكي. في حالة الين، تم تثبيت سعر صرفه عند 360 مقابل الدولار. لهذا السبب، لفهم قيمة الين، كان من الكافي فحص سعر الدولار مقابل الين. ومع ذلك، في ظل نظام السعر العائم حيث تتحرك العملات بشكل مستقل، أصبح سعر الصرف الفعلي أكثر أهمية من سعر الدولار مقابل الين.

يجب مراعاة عامل آخر لفهم قيمة العملة. هذه حقيقة أن القيمة الحقيقية للعملة لا يمكن قياسها بسعر الصرف الاسمي. على سبيل المثال، لتحديد قيمة أو قوة الين كعملة، تصبح كمية السلع التي يمكن شراؤها مهمة.

يمكن فهم هذا الوضع بسهولة من خلال فحص حركة الين على مدار العشرين عامًا الماضية عندما استمرت ظروف الانكماش في اليابان. بمقارنة سعر الدولار مقابل الين بين عامي 2000 و2020، نرى أنه لم يتغير إلى حد كبير عند حوالي 107 ين للدولار. ومع ذلك، فإن اتجاه الأسعار والأجور بين عامي 2000 و2020 يرسم صورة مختلفة تمامًا. في حين أن الأسعار والأجور بالكاد تغيرت في اليابان، فقد ارتفعت بنحو 2٪ سنويًا في الولايات المتحدة، أو بنحو 48٪ خلال فترة الـ 20 عامًا هذه.

بعبارة أخرى، على الرغم من أن معدل الدولار مقابل الين بالكاد تغير على مدى 20 عامًا، انخفضت الأسعار والأجور في اليابان بنحو 50٪ مقارنة بالولايات المتحدة. لذلك يمكننا أن نستنتج أن قيمة وقوة الين قد تضاءلا بحوالي 50٪ من الناحية النسبية.

مؤشر عرض قوة الين بهذه الطريقة هو سعر الصرف الفعلي الحقيقي. هذه هي القيمة الفعلية لسعر الدولار مقابل الين التي تؤثر على حركة الأسعار في حركة السعر. وبشكل أكثر تحديدًا، يتم تسجيل ارتفاع الأسعار في اليابان نتيجة لارتفاع قيمة الين، ويتم تسجيل ارتفاع الأسعار في الولايات المتحدة على أنه انخفاض في قيمة الين. منذ أن ارتفعت الأسعار بهامش كبير بين عامي 2000 و2020 في الولايات المتحدة، انخفض السعر الفعلي الحقيقي للدولار مقابل الين بهامش كبير مقارنة بسعر الصرف الاسمي (عادة ما يحدده السوق).

سعر الصرف الذي يجمع بين سعر الصرف الفعلي وسعر الصرف الحقيقي، حيث يمثل الأول متوسط سعر الصرف بعملات متعددة والأخير يأخذ في الاعتبار حركة الأسعار، هو سعر الصرف الفعلي الحقيقي. هذا هو المقياس الذي يعبر عن القوة الحقيقية أو القيمة الحقيقية للين.

الضعف الهيكلي للين

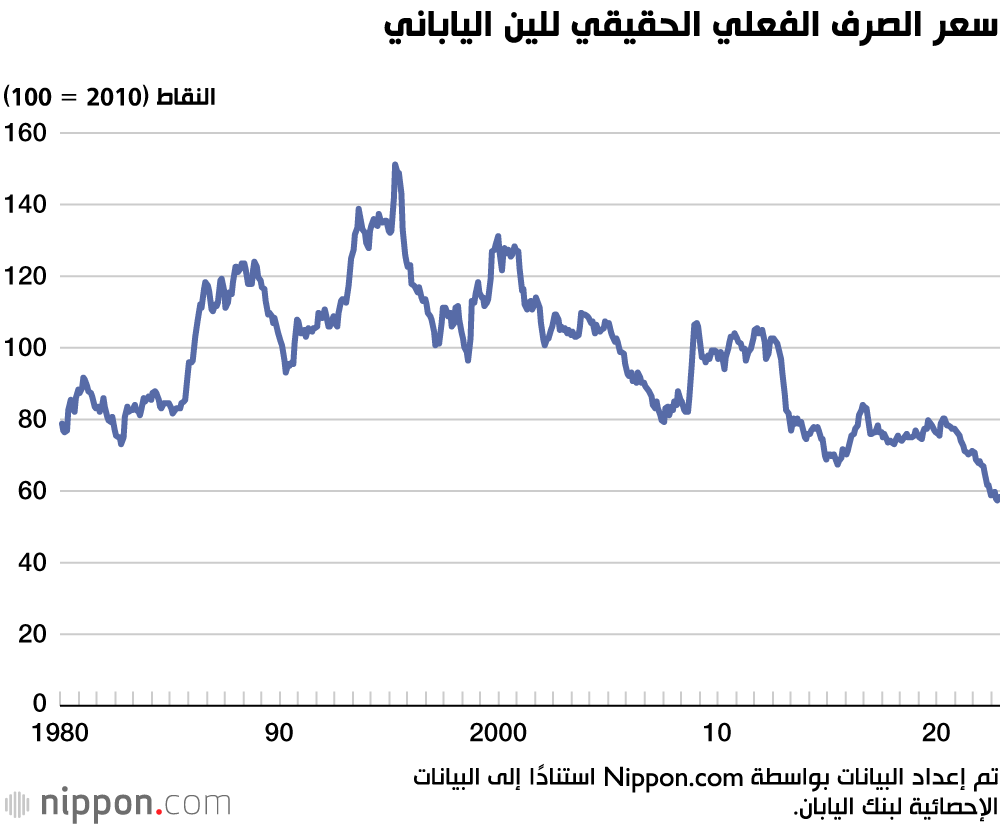

الرسم البياني أعلاه يصور سعر الصرف الفعلي الحقيقي للين من 1980 إلى الوقت الحاضر. يظهر قوة (أو ضعف) الين المقيد بسنة الأساس.

في الرسم البياني، تم تحديد عام 2010 على 100 كسنة أساس، حيث تتم مقارنة أسعار الصرف للسنوات الأخرى. على سبيل المثال، سعر الصرف في أكتوبر/ تشرين الأول 2022 هو 57.26، مما يشير إلى أن قوة الين قد انخفضت بأكثر من 40٪. في حين أن هذا هو بالتأكيد نتيجة الانخفاض الحاد في سعر الدولار مقابل الين (السعر الاسمي) خلال 12 شهرًا من عام 2022، فإن هذا ليس العامل الوحيد.

قبل انخفاض قيمة الين بشكل حاد في أغسطس/ آب 2021، تم تداوله عند 110 ين مقابل الدولار. ومع ذلك، كان سعر الصرف الفعلي الحقيقي للين 71.09 في هذا الوقت، مما يشير إلى ضعف كبير (30٪ أقل من سنة الأساس 2010). وعليه، حتى لو عاد سعر الدولار مقابل الين إلى 110، فإن ضعف الين سيبقى على حاله.

وبالتالي فإن سعر الصرف الفعلي الحقيقي الذي يمثل القوة الحقيقية للين يعكس التقلبات قصيرة الأجل والتغيرات الهيكلية متوسطة إلى طويلة الأجل. قد تعكس التغييرات في سعر الين الحقيقي حركة الأسعار والأجور بينما يظل السعر الاسمي دون تغيير أو قد يعكس التغييرات في السعر الاسمي بينما الأسعار والأجور دون تغيير.

بالنظر إلى سعر الصرف الفعلي الحقيقي لفترة أطول، نرى أن ارتفاع الين بلغ ذروته في عام 1995، وبعد ذلك انخفضت قيمته. انخفض عام 1995 بشكل طفيف بعد انهيار فقاعة الأصول، وهو الوقت الذي كان فيه الاقتصاد الياباني في ذروته. بلغت قوة الين ذروتها أيضًا في هذا الوقت، وبعد ذلك استمر في الضعف. هذا الاتجاه ليس نتيجة للتقلبات قصيرة الأجل للاقتصاد الكلي، ولكنه نتيجة للتغييرات الهيكلية.

في حين أن الادعاء في كثير من الأحيان أن ضعف الين يضعف الاقتصاد الياباني، إلا أن هذا ليس صحيحًا. السبب الجذري لضعف الين هو التغييرات الهيكلية الرئيسية التي تحدق بالمجتمع الياباني، مثل الهيكل الصناعي. تتجلى هذه التغييرات أيضًا في تحركات سعر الصرف الفعلي الحقيقي. وبالتالي، فإن تغيير سعر الصرف (حتى لو كان ذلك ممكنًا) لن يحول الاقتصاد الياباني في اتجاه إيجابي.

سعر الصرف الفعلي الحقيقي حاليًا عند أدنى مستوى له منذ عام 1980، وهو مدى الفترة الموضحة في الرسم البياني. هذا هو الحال أيضًا في أغسطس/ آب 2021، عندما كان السعر 110 ين مقابل الدولار. بعبارة أخرى، بغض النظر عن التحركات السريعة الأخيرة لسعر الدولار مقابل الين، فإن قوة الين من الناحية الهيكلية عند مستوى منخفض للغاية.

يعبر سعر الصرف الفعلي الحقيقي عن التغييرات الهيكلية التي تمت مناقشتها أعلاه والتقلبات قصيرة الأجل الناشئة عن تحركات الاقتصاد الكلي كما رأينا في عام 2022. ومن بين هذه التغييرات، فإن تلك التغييرات ذات الطبيعة الهيكلية لها أهمية أكبر من التقلبات قصيرة الأجل.

يرتبط الضعف الشديد للين ارتباطًا وثيقًا بالاتجاه الانكماشي الذي أثقل كاهل الاقتصاد الياباني. يعتبر التفكير في كيفية تصحيح هذا الوضع هو المفتاح لحل مشكلة ضعف الين للغاية. ستكون زيادة الاستثمار في الاقتصاد المحلي وتشجيع الابتكار من القضايا المهمة، وهو موضوع يتجاوز نطاق هذه المقالة.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. صورة العنوان: شاشة تظهر انخفاض الين إلى مستوى 150 ينًا مقابل الدولار الأمريكي في 21 أكتوبر/ تشرين الأول 2022، في مكتب Gaitame.com في حي ميناتو، طوكيو. الصورة من جيجي برس)