هل سيتمكن محافظ بنك اليابان الجديد من تجاوز عقدة التسهيل النقدي وينقذ الاقتصاد؟

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

التسهيل النقدي له تأثير ضئيل على رفع الأسعار

يستحوذ الاتجاه الذي سيسلكه بنك اليابان المركزي في ظل القيادة الجديدة له على اهتمام الأسواق في اليابان وحول العالم. والسبب الرئيسي لذلك هو الطريقة التي يؤدي بها ارتفاع أسعار الموارد إلى زيادة الضغط التصاعدي على الأسعار في اليابان، وهو ما يدفع بنك اليابان إلى التحول بعيدا عن التيسير النقدي ’’ذي البعد المختلف‘‘.

ولكن ما الذي وضع بنك اليابان في هذا المأزق؟ المتسبب في هذا هو هدف التضخم بنسبة 2% الذي حددته سياسة آبينوميكس والتي كانت خاطئة منذ البداية. ففي حين أن تخفيف الانضباط المالي كان له تأثير سلبي أكبر، إلا أن العوامل الهيكلية هي المسؤولة عن تباطؤ الأسعار في اليابان. وكان تحقيق هدف تضخم بنسبة 2% من خلال السياسة النقدية فقط أمرا مستحيلا.

يمكن تأكيد هذا الوضع من خلال دراسة التحركات السابقة لنسبة التضخم (مؤشر أسعار المستهلك). ففي حين أن مؤشر أسعار المستهلك ارتفع بمقدار 1.4 نقطة مئوية مع إدخال ضريبة الاستهلاك في عام 1989، حيث بلغ 4.9% في عام 1990، كان المتوسط السنوي لنسبة التضخم 0.6% فقط خلال سنوات فقاعة الأصول من 1986 إلى 1989، عندما كان التضخم في الاقتصاد الياباني ملحوظا. كما تأثرت الأسعار بحرب الخليج في عامي 1990 و 1991 وبزيادة نسبة ضريبة الاستهلاك في عام 1997 وبالارتفاع الحاد في أسعار النفط الخام في عام 2008. وعند استبعاد هذه العوامل، يكون عام 1985 آخر مرة تجاوزت فيها نسبة التضخم 2% في أي عام عادي حتى عام 2013 عندما بدأ التيسير النقدي ذي البعد المختلف.

كيف إذن تختلف الأسعار هيكليا في اليابان؟ يمكن فهم ذلك بسهولة من خلال مقارنة الفرق بين نسبتي التضخم في الولايات المتحدة واليابان. على سبيل المثال، من خلال أخذ التضخم لشهر أغسطس/آب عام 2019 وتقسيمه على معدل السلع والخدمات، نرى أن هناك اختلافا طفيفا في نسبة التضخم للسلع بين اليابان والولايات المتحدة، حيث زادت 0.3% بالنسبة للدولة الأولى و 0.2% للأخيرة.

ولكن عندما نأخذ نسبة التضخم للسلع والخدمات معا (مؤشر أسعار المستهلك لجميع العناصر)، نجد أن الأسعار ارتفعت بنسبة 1.7% في الولايات المتحدة ولكن بنسبة 0.3% فقط في اليابان. وعند استثناء الأطعمة والطاقة من مؤشر أسعار المستهلكين لجميع العناصر، تكون نسبة التضخم مرة أخرى أعلى في الولايات المتحدة (2.4%) منه في اليابان (0.6%).

إن هذا الاختلاف في التضخم ناشئ من ارتفاع المعدل للخدمات في الولايات المتحدة (2.7%) عنه في اليابان (0.2% فقط). والقطاعات التي يكون فيها هذا الاختلاف كبيرا بشكل خاص هي خدمات المياه والصرف الصحي ورسوم الرعاية النهارية ورسوم الرعاية طويلة الأجل والرسوم الجامعية وخدمات المستشفيات. وعلى خلاف الوضع في الولايات المتحدة، فهذه قطاعات تتأثر بشدة بالحكومة اليابانية.

ما يخبرنا به هذا الوضع هو أن تباطؤ الأسعار في اليابان هو نتيجة عوامل هيكلية مصاحبة للرقابة الحكومية على الأسعار بدلا من كونها قضية سياسة نقدية.

الحرب في أوكرانيا صنعت تغييرا

طرأ تغير جذري على بيئة السياسة النقدية لبنك اليابان منذ أبريل/نيسان عام 2022، والذي يمكن البرهان عليه بتطورين. الأول هو تأثير الغزو الروسي لأوكرانيا. ففي الأيام الأولى من عام 2022 كانت اللقاحات التي تهدف لمواجهة الانتشار العالمي لفيروس كورونا منذ عام 2020 في طور الإعطاء، وبدأ الاقتصاد العالمي في الانتعاش. وشنت روسيا غزوها في تلك الفترة.

أحدث هذا التحرك صدمة في العالم الذي كان يعتقد أن حربا من هذا النوع لن تندلع بعد انتهاء الحرب الباردة. تسبب الغزو في ارتفاع أسعار الموارد والقمح وفول الصويا وأسعار الحبوب الأخرى، ما أثر بشكل كبير على اليابان وكذلك اقتصادات أخرى مثل أوروبا والولايات المتحدة. وقد ارتفعت الأسعار في اليابان –وإن كانت بصورة أقل من الولايات المتحدة– بسبب انخفاض قيمة الين وزيادة أسعار الموارد.

ارتفع مؤشر أسعار المستهلك (لجميع العناصر) بنسبة 4.0% في ديسمبر/كانون الأول عام 2022 مقارنة بنفس الفترة من عام سابق، وزاد مؤشر أسعار المستهلك الأساسي (جميع العناصر باستثناء الأطعمة الطازجة) على مدار 16 شهرا على التوالي، حيث ارتفع في نفس الشهر بنسبة 4.0% مقارنة بنفس الفترة من عام سابق. ومثل هذا النمو المرتفع غير معهود منذ نسبة 4.0% المسجلة في ديسمبر/كانون الأول عام 1981 عندما أدت أزمة النفط الثانية إلى ارتفاع الأسعار.

منحنى عائدات مشوه

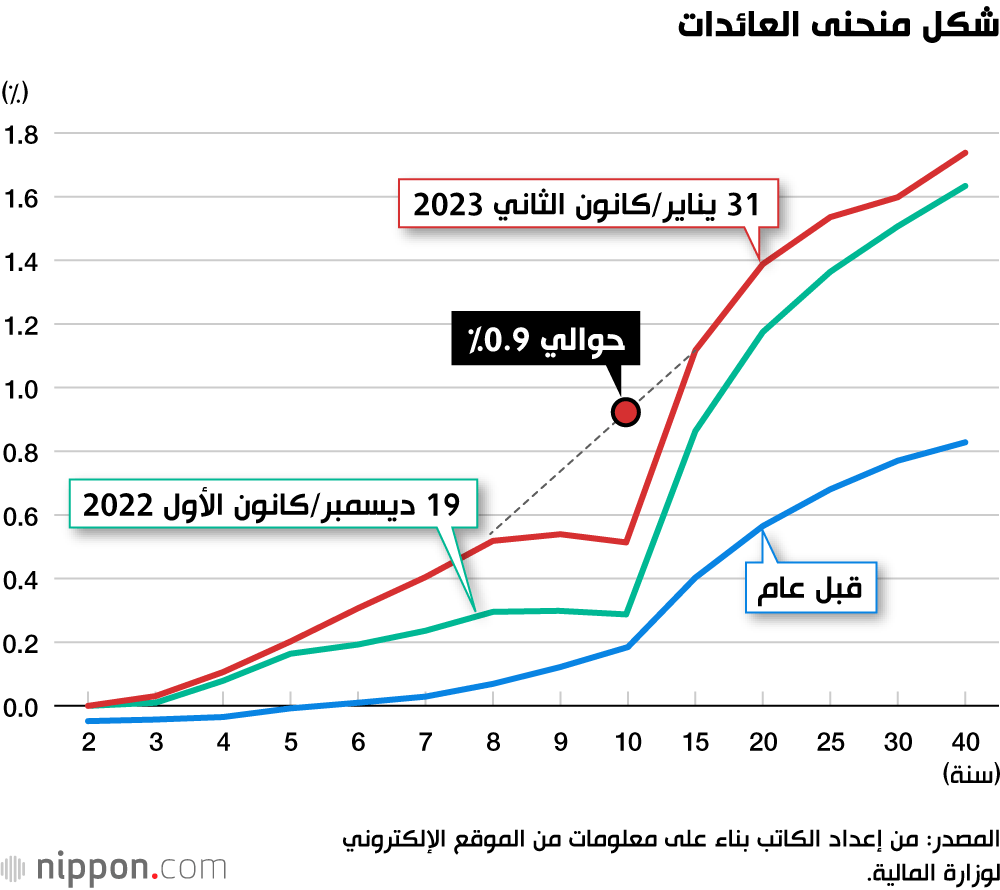

التطور الثاني الذي ساهم في التغيير الدراماتيكي في بيئة السياسة النقدية هو تغيير سياسة التحكم في منحنى العائدات لبنك اليابان المركزي. تهدف هذه السياسة إلى إبقاء سعر الفائدة طويلة الأجل (عائدات السندات الحكومية اليابانية لأجل 10 سنوات) وسعر الفائدة قصيرة الأجل ضمن نطاق ثابت. في سبتمبر/أيلول عام 2016 أقدم بنك اليابان على تعديل التيسير النقدي الكمي والنوعي (التيسير النقدي ذي البعد المختلف) ليشمل التحكم في منحنى العائدات. وأملا في التغلب على الانكماش الذي كان أحد أهداف آبينوميكس، تمسك بنك اليابان بموقفه المتمثل في الحفاظ على سياسة نقدية توسعية إلى أن تتجاوز نسبة التضخم 2% بطريقة مستقرة.

ولكن نسبة التضخم تجاوزت بالفعل 2%. ونظرا لأن الانخفاض الحاد في قيمة الين يرافقه ضغط تصاعدي على الأسعار المحلية، فقد أصبح تشوه منحنى العائدات واضحا. تميل أسعار الفائدة إلى الارتفاع مع إطالة أجل الاستحقاق، ما يعني أن الرسم البياني لمنحنى العائدات يميل إلى الارتفاع إلى اليمين. ومع ارتفاع الأسعار التي تضع ضغطا تصاعديا متزايدا على أسعار الفائدة في جميع المجالات، قام بنك اليابان بشراء كميات كبيرة من سندات الحكومة اليابانية لأجل 10 سنوات لمنع عائدات هذه السندات من تجاوز حد أعلى يبلغ 0.25%. ونتيجة لذلك أصبح منحنى العائدات مشوها، حيث حان موعد استحقاق عائدات سندات الحكومة اليابانية لأجل 8 و 9 سنوات متجاوزة عائدات السندات المستحقة في 10 سنوات.

وهذا التشوه ليس طبيعيا. وفي حال استمراره، سيفقد السوق وظائفه وسيصبح من المستحيل معرفة المستوى المناسب لأسعار الفائدة. ولهذا السبب، أجرى بنك اليابان تعديلا مفاجئا على سياسته النقدية في اجتماع مجلس سياساته في 19-20 ديسمبر/كانون الأول عام 2022 لتعديل النطاق المسموح بتغيره في سعر الفائدة طويلة الأجل (العائدات على سندات الحكومة اليابانية لأجل 10 سنوات) من حوالي 0.25% إلى 0.5%.

التعديل الذي أجراه بنك اليابان هو رفع فعلي لسعر الفائدة، ما يعني زيادة في الحد الأعلى لسعر الفائدة طويلة الأجل من 0.25% إلى 0.5%. ولكن منحنى العائدات لا يزال مشوها (انظر الرسم البياني أعلاه) حيث يتواصل الضغط التصاعدي على أسعار الفائدة جراء ارتفاع الأسعار. تكمن الصعوبة التي يواجهها بنك اليابان في الطريقة التي يدفع بها لمواصلة شراء كميات كبيرة من سندات الحكومة اليابانية من أجل الحفاظ على النطاق الأعلى لسعر الفائدة طويلة الأجل دون 0.5%.

نتيجة لذلك، وصلت كمية سندات الحكومة اليابانية التي يحوزها بنك اليابان إلى أعلى مستوى لها على الإطلاق عند 564 تريليون ين ياباني حتى نهاية ديسمبر/كانون الأول عام 2022. وسيشير التوسع الإضافي في حيازة البنك لسندات الحكومة اليابانية إلى استمرار التيسير النقدي، ما يضخم الضغط من أجل ارتفاع الأسعار وضعف الين. سيؤدي ارتفاع الأسعار إلى حدوث ضغط تصاعدي بالنسبة لسعر الفائدة طويلة الأجل. والسعي للحد من هذا الضغط من خلال التحكم في منحنى العائدات لن يؤدي إلا إلى زيادة تشوه المنحنى.

وسيتعين على بنك اليابان –للسيطرة على سعر الفائدة طويلة الأجل– مواصلة مشترياته من السندات الحكومية طويلة الأجل، ما سيزيد من حيازات بنك اليابان منها. لا توجد طريقة أخرى لوقف هذه الحلقة المفرغة سوى تطبيع السياسة النقدية وترك تحديد مستوى سعر الفائدة طويلة الأجل لآلية السوق بالتدريج. ولكن مثل هذه الخطوة تنطوي أيضا على مخاطر كبيرة على المالية العامة للحكومة.

خطر انفجار مصروفات الفوائد

على الرغم من أن الرصيد المستحق لسندات الحكومة اليابانية يتجاوز 1 كوادريليون ين، إلا أن الحكومة قادرة على إصدار كميات كبيرة من هذه السندات دون أن ترتفع فائدة سندات الحكومة اليابانية بشكل كبير ودون توليد صعوبات مالية. وقد أصبح هذا الأمر ممكنا عن طريق احتفاظ بنك اليابان بسعر الفائدة طويلة الأجل عند مستوى منخفض عبر التحكم في منحنى العائدات.

وإذا نُقلت آلية تحديد سعر الفائدة طويلة الأجل تدريجيا إلى السوق وإذا ارتفعت الفائدة على سندات الحكومة اليابانية، فإن مصروفات الفوائد على سندات الحكومة اليابانية ستزداد أيضا. يمكن التعامل ماليا مع مصروفات الفوائد التي ترتفع بعدة تريليونات من الين. ولكن هذه المصروفات التي تنمو بأكثر من 10 تريليون ين ستشكل وضعا مختلفا في ظل النمو البطيء للإيرادات الضريبية.

والنتيجة المرضية تتمثل في نجاح بنك اليابان في تطبيع السياسة النقدية وقرب سعر الفائدة طويلة الأجل من حوالي 1%. ولكن إذا أخفق البنك في محاولته التطبيع بسبب الضغط التصاعدي الأقوى من المتوقع على أسعار الفائدة وإذا تجاوز سعر الفائدة طويلة الأجل 3%، فإن ذلك قد يؤدي إلى أزمة مالية.

قد يجادل البعض بأنه نظرا لمخاطر التطبيع، يجب على بنك اليابان ببساطة أن يستمر في التحكم بسعر الفائدة طويلة الأجل. ولكن ليس هناك ما يضمن أن يتمكن بنك اليابان من القيام بذلك إلى الأبد. وعلى الرغم من أن القوى السياسية قادرة على تشويه الاقتصاد مؤقتا (آلية السوق)، فإن الاحتمال كبير أن يهزم الاقتصاد القوى السياسية في النهاية. الانهيار أمر لا مفر منه.

من المفيد الأخذ في الحسبان أنه عندما يُنظر إلى الحكومة وبنك اليابان على أنهما كيان واحد، فإن تكلفة ديونهما معا لن تتغير بغض النظر إن كان بنك اليابان يحوز سندات حكومية أم لا. فتكلفة الدين لا تتحقق في الوقت الحالي لأن أسعار الفائدة قريبة من الصفر، ولكن بمجرد انتهاء الانكماش لن يكون بالمقدور تمويل عجز الميزانية بدون تكلفة، وستظهر مجددا تكاليف خدمة ديون ضخمة. مع تزايد الضغط التصاعدي على الأسعار، فإن نجاح بنك اليابان في تحمل المسؤولية الجسيمة لتغيير سياسته النقدية سيعتمد على قدرات القيادة الجديدة.

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنجليزية. صورة العنوان: محافظ بنك اليابان الجديد أويدا كازوؤ، إلى اليمين، وسلفه كورودا هاروهيكو، إلى اليسار، في ندوة عُقدت في سينداي بمحافظة ميياغي في مايو/أيار عام 2016، حقوق الصورة لكيودو)