النظام الضريبي 2025 في اليابان.. تعديل جديد أم خطوة نحو الشعبوية المالية؟

اقتصاد- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

معالجة مشكلة ”سقف الـ1.03 مليون ين“

لعب الحزب الديمقراطي من أجل الشعب دورا حاسما في التعديلات التي أجريت على النظام الضريبي في أواخر عام 2024، حيث دعا إلى رفع ”سقف الـ1.03 مليون ين“ وهو الحد الذي يصبح عنده الأشخاص الذين يكسبون أجورا خاضعين لضريبة الدخل. وقد أثارت هذه المسألة نقاشا عاما واسع النطاق على وسائل التواصل الاجتماعي وأماكن أخرى.

ويمثل هذا الرقم مجموع خصم ضريبة الدخل الأساسية البالغ 480 ألف ين مع الحد الأدنى المضمون لخصم الدخل المكتسب البالغ 550 ألف ين والذي يمكن للعاملين بدوام جزئي وغيرهم من العاملين بأجر أن يخصموه من دخلهم كنفقات. وهذا المجموع هو الحد الأدنى لمستوى الدخل المعفى من ضرائب الذين يتقاضون أجورا. وفي ظل الاتجاهات التضخمية الأخيرة، بدأ الشعب يطالب برفع الحد الأقصى من الدخل المعفى من الضرائب.

وفي حالة الطلاب الذين يعملون بدوام جزئي، فإن مستوى دخل عند 1.03 مليون ين هو الحد الفاصل الذي يخسر آباؤهم عنده إمكانية المطالبة بخصم ضريبي خاص بالإعالة. ولأن هذا من شأنه أن يقلل من صافي دخل الأسرة، فقد كان عاملا يقف حائلا دون انخراط أكبر للشباب في القوى العاملة، وكانت هناك دعوات لمراجعة هذا الخصم في ظل النقص الحالي في اليد العاملة.

وفي حين تعترف الحكومة والأحزاب الحاكمة بالحاجة إلى الاستجابة للتضخم وتعديل ساعات عمل طلاب الجامعات الذين يعملون بدوام جزئي، فإنهم يرون أن رفع الحد الأدنى الإجمالي للخصم إلى 1.78 مليون ين – كما دعا الحزب الديمقراطي من أجل الشعب – يمثل مشكلة، لأن هذا من شأنه أن يقلل من العائدات الضريبية على مستوى البلاد بمقدار 7 إلى 8 تريليونات ين سنويا. وكان يتردد أن الزيادة الكبيرة في الخصم الأساسي من شأنها أن تفيد أصحاب الدخول المرتفعة أكثر من غيرهم. وبعد فترة من المناقشات، تقرر تضمين البنود المذكورة أدناه في خطة الإصلاح الضريبي للحزبين الحاكمين، وتم رفع ”السقف“ بمقدار 200 ألف ين إلى 1.23 مليون ين.

- في ضوء اتجاهات الأسعار من عام 2025 حتى الآن، تمت زيادة خصم ضريبة الدخل الأساسية بمقدار 100 ألف ين من 480 ألف ين حاليا إلى 580 ألف ين (زيادة بنحو 20%)، مع الإبقاء على الخصم الأساسي لضريبة الإقامة دون تغيير.

- زيادة الحد الأدنى المضمون لخصم الدخل المكتسب بمقدار 100 ألف ين، من 550 ألف ين حاليا إلى 650 ألف ين.

- ولتمكين الطلاب العاملين بدوام جزئي من العمل لساعات أطول، تم رفع الخصم الخاص بالإعالة من 1.03 مليون ين في الدخل إلى 1.50 مليون ين، مع خفض مبلغ الخصم تدريجيا على مراحل.

- وستطبق هذه التغييرات اعتبارا من التسوية الضريبة في نهاية العام التي تُجرى في ديسمبر/كانون الأول عام 2025.

الحكومة مثقلة بديون كبيرة، وفي الوقت نفسه تتعرض لضغوط للاستجابة للتضخم والسماح للطلاب الجامعيين بزيادة ساعات عملهم بدوام جزئي. والواقع أن الحلول المذكورة أعلاه محدودة، فهي تسوية مؤقتة قد تتغير في المناقشات التشريعية المستقبلية، مع الأخذ في الاعتبار فقدان الإيرادات المالية الدائمة.

القضية المؤجلة ”سقف الـ100 مليون ين“

وعلى الرغم من الفرصة التي سنحت أخيرا لمناقشة إصلاحات ضريبة الدخل، إلا أن قضايا أخرى غير سقف الـ 1.03 مليون ين لم تُطرح للنقاش. ومن المؤسف أن إصلاح نظام الضرائب القديم الخاص بمعاشات التقاعد و ”سقف الـ 100 مليون ين“ لم يتم تناولهما.

يتمحور سقف الـ 100 مليون ين حول القضية التالية. يرتفع المعدل الفعلي لضريبة الدخل في اليابان تدريجيا إلى حد أقصى قدره 45% للدخل الذي يصل حتى 100 مليون ين. ولكن بعد بلوغ هذا المستوى، تنخفض النسبة الفعلية للضريبة، وهي ظاهرة تحدث بسبب زيادة حصة ضريبة منفصلة مفروضة على الدخل المالي، والتي تبلغ 15% (20% عند احتساب الضريبة المحلية). ولطالما اعتُبر هذا الوضع مشكلة من منظور القدرة على الدفع.

وفيما يتصل بمراجعة ضريبة الدخل المالي، يجادل البعض بأن هذا من شأنه أن يتناقض مع سياسة الحكومة الرامية إلى تحويل الأموال من الادخار إلى الاستثمار. ولكن 3.6 مليون ين (1.2 مليون ين من حسابات الادخار و2.4 مليون ين من حسابات النمو) من العائدات الاستثمارية السنوية (الدخل المالي)، وهو الحد الأقصى المعفى من الضرائب لأكثر من 20 مليون من حسابات الادخار الفردية في اليابان ”NISA“ – المفعل حاليا في اليابان – لن تكون مشمولة في المراجعة. وبالإضافة إلى ذلك، فإن المساهمين الأجانب – الذين يمتلكون أكثر من 30% من الأسهم اليابانية ويمثلون نحو 70% من حجم التداول – لن يتأثروا بمراجعة النظام الضريبي في اليابان. وفي الوقت نفسه، فإن مكاسب رأس المال على الاستثمارات في الشركات الناشئة مشمولة بتعزيز نظام ضرائب المستثمرين الأوائل.

يبلغ عدد دافعي الضرائب الذين أعلنوا عن دخول تتجاوز 100 مليون ين أكثر من 24 ألف شخص. ومن غير المرجح أن يؤدي تعزيز النظام الضريبي لمثل هؤلاء الأشخاص إلى عرقلة كبيرة لتدفق الأموال نحو الاستثمارات. ومن الواضح أن هناك ضرورة ملحة لإصلاح النظام الضريبي من منظور القدرة على الدفع. وفي حين أن هناك من يشعرون بالقلق من تحول الدخل المالي إلى مصادر أجنبية، فقد تم تطبيق نظام ”ماي نانمبر“ لتحديد الهوية الضريبية، وحدث تقدم في تبادل المعلومات مع الاقتصادات المتقدمة والملاذات الضريبية، وتضاءل احتمال التهرب الضريبي إلى حد كبير.

ولو دعا الحزب الديمقراطي من أجل الشعب إلى مراجعة سقف الـ100 مليون ين بهدف تأمين موارد مالية لزيادة الخصم الأساسي بشكل كبير، لكان ذلك قد لاقى ترحيبا شعبيا كبيرا باعتباره خطوة لمعالجة الفجوة المتزايدة في الدخل. ففي الانتخابات العامة التي جرت عام 2024، حظيت الأحزاب ذات الخطاب الشعبوي المالي التي تدعو إلى تخفيضات ضريبية كبيرة بدعم ولا سيما بين الشباب. وهذا يعكس رفض الشباب والعمال للديمقراطية التي تركز على كبار السن وتعطي الأولوية للرعاية الصحية والمعاشات التقاعدية وغيرها من القضايا التي تؤثر بشكل أساسي على كبار السن. ومن بين العوامل المساهمة الأخرى كانت الفجوة المتزايدة بين الطبقة المتوسطة وتفاقم التفاوت في الدخل الذي عززته سياسة آبينوميكس. وسيتعين على إدارة إيشيبا الاعتراف بصدق بهذا الوضع والاستجابة بشكل مناسب في تنفيذ السياسات.

مراجعة متكاملة للضرائب والضمان الاجتماعي

في حين أن إحدى مشكلات النظام الضريبي ربما تمت تسويتها باعتبارها قضية تتعلق بالعمل، فإن ”حواجز“ أخرى لا تزال قائمة في مجال عتبات أقساط التأمين الاجتماعي: حاجز بقيمة 1.06 مليون ين لأماكن العمل التي تضم 51 موظفا أو أكثر، وحاجز بقيمة 1.3 مليون ين للعمال الآخرين. ويفقد أفراد الأسرة وضعهم كمعالين عندما يتم تجاوز هذه الحواجز، ما يؤدي إلى زيادة أقساط معاشات الموظفين والتأمين الصحي والمعاش الوطني، وهو ما يقود إلى انخفاض الدخل الصافي.

تكمن جذور هذه المشكلة في قضية تتعلق بالفئة الثالثة من الأشخاص المشتركين في نظام التقاعد (الأشخاص المعالين من قبل موظفي الشركات أو القطاع العام). فكيف ينبغي لنا أن ننظر إلى نظام يسمح لهؤلاء الأشخاص بالحصول على معاش تقاعدي أساسي دون دفع أقساط؟ هذه مسألة تنقسم فيها المصالح. والغرض من هذا النظام هو تحقيق نظام تقاعدي تكون فيه أقساط التأمين الاجتماعي والفوائد للفرد متناسقة إذا كانت أجور أفراد الأسرة متماثلة. والآن بعد أن أصبحت الأسر في الغالب مزدوجة الدخل، يتعرض نظام التقاعد لانتقادات لكونه عفا عليه الزمن ولأنه يعوق التقدم الاجتماعي للمرأة. ويدعو ”رينغو (الاتحاد الياباني للنقابات العمالية)“ ومنظمات أخرى إلى إلغاء هذا النظام على مراحل. وفي نفس الوقت وكاستجابة مؤقتة، اتخذت الحكومة خطوات مثل إنشاء صندوق للتقدم الوظيفي، ولكنها لا تزال تؤجل الإصلاحات الأساسية.

أعتقد أن هناك حاجة إلى استجابتين. الأولى، لابد من إقرار قانون لإصلاح نظام التقاعد يعمل على توسيع نطاق تطبيق التأمين على الموظفين بحيث يتم تقليص عدد المشمولين بالنظام من الفئة الثالثة (نحو 7 ملايين شخص) إلى أقصى حد ممكن. والثانية، لابد من نشر الوعي على نطاق واسع بأن تجاوز حد الدخل والمشاركة في نظام التأمين الاجتماعي هو أكثر فائدة على مدى الطويل. ولتحقيق هذه التغييرات، يجب البدء في مناقشة الإصلاحات الأساسية الآن.

في الدول الأوروبية والولايات المتحدة، يؤدي الحصول على وظيفة إلى زيادة العبء الضريبي وأقساط التأمين الاجتماعي وانخفاض الدخل الصافي، وكوسيلة لمعالجة فخ الفقر يتم توحيد هذا العبء، حيث يُمنح العمال من ذوي الدخل المنخفض خصومات ضريبية ومدفوعات إعانات. وبموجب المبدأ القائل بأنه كلما كبر عدد الأشخاص الذين يعملون ويدفعون ضرائب وأقساط تأمين اجتماعي على دخولهم، يتم تخفيض العبء الضريبي وأقساط التأمين على العمال من ذوي الدخل المنخفض بما يتفق مع دخولهم من أجل إزالة جدار الدخل. كما يسعى هذا الإجراء إلى تحقيق عدالة فيما يتعلق بالعبء الضريبي والأقساط (القدرة على الدفع بما في ذلك أرباح رأس المال) والاستجابة للضرائب التنازلية. ويعد نظام الائتمان الشامل في بريطانيا، الذي يتم فيه الجمع بين الفوائد، مرجعا يمكن الاستفادة منه. وينبغي مناقشة هذه القضية بمزيد من التفصيل بمشاركة الأحزاب الحاكمة والمعارضة، انطلاقا من رؤية واسعة النطاق.

المطلوب: المزيد من تدقيق المعلومات، والقليل من الشعبوية المالية

وأخيرا، أود أن أناقش قضية وسائل التواصل الاجتماعي والتحقق من المعلومات. استُخدمت وسائل التواصل الاجتماعي بشكل جيد في انتخابات محافظ طوكيو في يوليو/تموز 2024 وفي انتخابات مجلس النواب في أكتوبر/تشرين الأول. وقد حصدت الأحزاب السياسية والمرشحون الذين يدافعون عن تدابير شعبوية مثل خفض الضرائب على الدخل والاستهلاك، الكثير من الأصوات، ما يؤكد فعالية هذا النهج عبر الإنترنت.

ولكن في الوقت نفسه، تعمل وسائل التواصل الاجتماعية على تعزيز تأثير صدى الغرف، حيث يجتمع مستخدمون من ذوي الآراء والاهتمامات المتشابهة. فتصبح الآراء المختلفة مستبعدة، ويصبح المستخدمون الذين لديهم نفس الأفكار والأسباب مترابطين. ونتيجة لهذا، قد تصبح الآراء أكثر تطرفا وراديكالية، ما يؤدي إلى انقسامات اجتماعية.

إن الجدل حول جدار الـ 1.03 مليون ين يُعد مثالا لما يحدث عند عدم التحقق من المعلومات. كانت إحدى وجهات النظر التي تم الترويج لها في تلك المناقشات هي أن ”الخصم الأساسي هو إجراء لضمان عدم فرض ضرائب على الحد الأدنى من تكلفة الحياة اليومية، علما أن 480 ألف ين لا يكفي للعيش“. ولكن حق المواطن في الحياة – كما يضمنه الدستور – يتعلق بالرعاية الاجتماعية وليس الخصم الضريبي الأساسي. انتشرت على وسائل التواصل الاجتماعي في هذا الوقت الكثير من التصريحات الخاطئة، مثل ”إن خفض الضرائب يعني زيادة الدخل“، وهي تصريحات من النوع الذي لا يُرى في أي مكان آخر في العالم.

في العصر الحالي الذي تسود فيه وسائل التواصل الاجتماعية سيكون من المهم التحقق من صحة أسس المناقشات السياسية ذات التأثير الكبير على حياة المواطنين. في الولايات المتحدة والكثير من الدول الأوروبية، توجد منظمات مستقلة سياسيا تقدر بشكل موضوعي التأثير الاقتصادي والمالي للسياسات التي على وشك التنفيذ. فمكتب الميزانية في الكونغرس الأمريكي يقوم بهذه الوظيفة في الولايات المتحدة، كما يقوم مكتب مسؤولية الميزانية المعني بالمراقبة المالية، بنفس الوظيفة في بريطانيا. ألا ينبغي إنشاء منظمة مماثلة في اليابان؟ نحن بحاجة إلى وقف انتشار الشعبوية المالية التي تتبع دعواتها لخفض ضريبة الدخل، ثم الضغط لاحقا لخفض ضريبة الاستهلاك، وهو نهج من شأنه أن يجعل البلاد بدون موارد مالية تعتمد عليها.

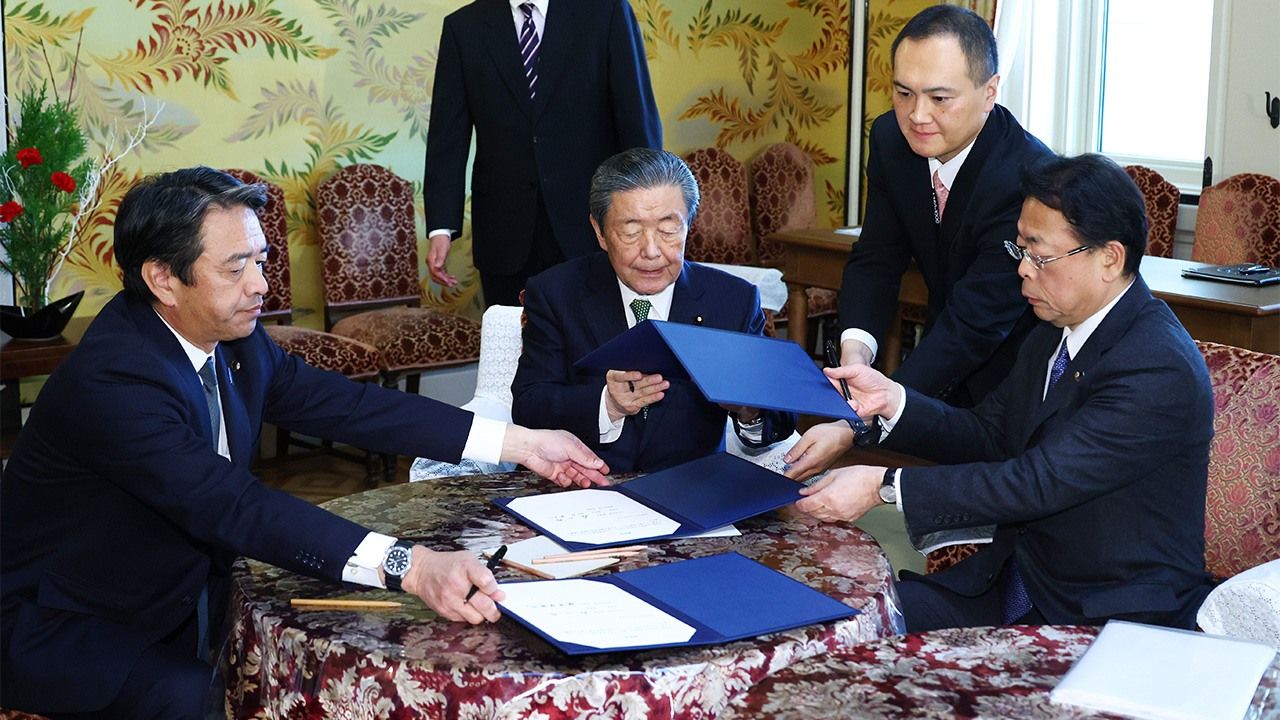

(المقالة الأصلية منشورة باللغة اليابانية، الترجمة من الإنكليزية. صورة العنوان: من اليسار إلى اليمين، شينبا كازويا من الحزب الديمقراطي من أجل الشعب، وموريياما يوتاكا من الحزب الليبرالي الديمقراطي، ونيشيدا ماكوتو من حزب كوميه يتبادلون مذكرة تفاهم بشأن مراجعة سقف الدخل السنوي البالغ 1.03 مليون ين في 20 ديسمبر/كانون الأول عام 2024، في مبنى البرلمان بطوكيو. © جيجي برس)