双管齐下:法人税改革和扩大税基

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

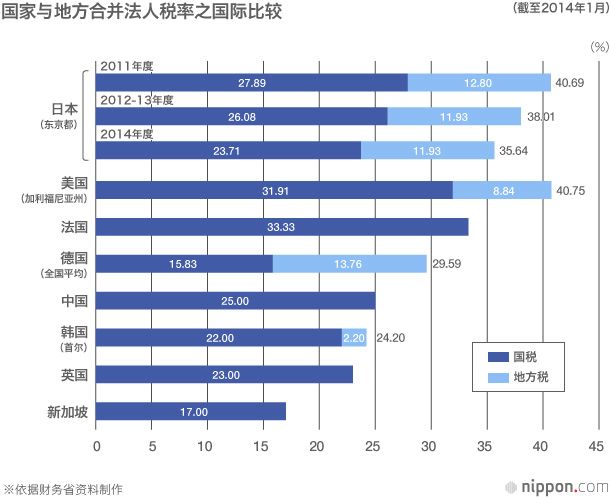

日本的法人税率高居世界第二

6月24日内阁会议通过的“2014年版骨太方针”(以下简称“骨太”)提出“力争在数年之内将法人税有效税率降低到20%至30%之间”,并称此举的目的在于“加强日本的地理竞争力,提升本国企业的竞争力”。

冷战结束的20世纪90年代以后,由旧东欧各国掀起的下调法人税的竞争风潮席卷了整个世界。20年间,OECD各成员国的法人税率平均降低了20%左右。

尽管日本也未能独立于这股潮流之外,分别在1998年、99年和2012年下调了税率,但现在仍比其他发达国家高几个百分点,比亚洲其他国家高10%,是仅次于美国的全球第二高税率国家。

如上所述,高于他国的法人税率与能源成本等因素一样,对日本企业的布局成本产生了影响,加上日元持续升值的影响,引发了以跨国企业为中心的企业海外转移和产业空洞化问题,构成了地方经济就业减少的一个原因。因此,出于恢复日本的地理竞争力、避免产业空洞化和就业萎靡状态进一步恶化的考虑,各方这次就下调法人税率达成了一致。

应对环境变化,效果取决于经济增长战略

从这个意义来说,本次的下调是为了应对日本周边环境的变化,并非主动出击之举。日本企业将能增加多少设备投资?将有多少外国企业会来日本?在这些问题上,或许可以说这次法人税下调的效果取决于日本今后的经济增长战略。

关于理想的税率,考虑到日本的竞争对手是其他亚洲国家,就应该分几次调整,最终将税率下调到10%左右(有效税率25%)。

年轻人赞成,60多岁的老年人多数反对

据日本经济新闻社与东京电视台在6月27~29日共同实施的民意调查显示,“赞成”和“反对”减征法人税的人数比例均为40%。按年龄段看,20~40岁的年轻人群赞成率为56%,反对率为26%。60多岁的老年群体反对率为45%,超过了37%的赞成率,代际之间存在观点分歧。(6月30日的日经新闻晨报)

之所以老年人对减征法人税一事给出了如此尖锐的评价,其原因可能在于他们抱有一个简单的疑问——明明正在谋求提高消费税率以筹措应对老龄化问题的必要财源,还有必要在这个时候实施不一定会产生明确效果的减征法人税政策吗?

通过扩大税基,将净减税幅度控制在最小程度

为了回答这个疑问,有必要全面地提出两点思路,一是原则上要通过扩大以法人税为中心的税基来筹措用于抵消减税影响的财源,将净减税幅度控制在最小程度;二是要同步推行法人税改革,改变导致国民对法人税抱有不信任感的制度。

在这一点上,“骨太”称“为了避免妨碍20年度基础财政收支(PB)黑字目标的实现,确保通过扩大税基等办法筹措的持久财源,将用数年时间将有效法人税率降低到20~30%”,并表示“要在确认2020年度国家和地方PB黑字化目标完成进展情况的基础上实施”,刹住了随心所欲的净减税之风。

调整租税特别措施意义重大

作为税基扩大措施的分论,除了调整折旧外,人们还在研究调整各种政策税制(租税特别措施,简称“租特”)的问题。针对这一点,政府税制调查会提出了以下观点。

针对租税特别措施,过去也曾多次叫嚷要改革,却始终未能动手,而此次提出应该进行“零基础(zero base)的调整”,具体来说就是①对于设有期限的政策税制,原则上到期废除、②对于未设期限的政策税制要设定期限,并实施划分重点对象等调整措施、③对于实际应用只集中于特定企业的政策税制和适用者数量极少的政策税制,实施包括废除在内的彻底调整。

如果已经出现了走出经济通缩状态的迹象,当然就要废除为摆脱通缩状态而限期推出的旨在激励企业展开行动的措施。就租特而言,始终存在一种恶习——那就是一旦形成后,即使到了期限也会被延长,所以重要的是到期后必须停止。

此外,关于制定一定的标准来废除几乎从未应用过的租特这个问题,民主党政权时期制定了租税特别措施透明化法,取得了某种程度的实际运用成绩,所以对其加以有效利用想必会有所裨益。

租特是政、官、财这一铁三角的象征。安倍政权应该动用钢钻对付的,正是这个铁三角的领域。

不仅是减税,还要推进视野更广的“法人税改革”

最后要说的是,本次关于法人税的讨论内容并不局限于减税。还需要树立改革日本经济结构的观点。因此,我们必须将视野从减征法人税拓展到法人税改革,配套实施有助于恢复国民对税收的信任感的税制改革。

基于这一观点,应该彻底清除给予公益法人等的税制优待。尤其是社会福利法人的税制问题,这是上一次的公益法人全面改革中并未涉及的领域。即使公益法人等所处的环境发生变化,被视为非营利事业,但鉴于已经出现了会与普通民间法人相互竞争的领域,那么从同等地位(equal footing)的观点来看,应该调整优待税制。

实现与财政重建的并举

可以料想,在日本的法人税讨论过程中,将会出现这样一种观点——应该将安倍经济学经济政策带来的增收部分用作今后的财源。对此,应该如何思考?

前文已经指出,在冷战结束后的欧洲曾出现过一股竞相下调法人税率的风潮,一方面是旧东欧各国为了吸引德、法等国营企业而降低法人税率,另一方面是各发达国家为了与之对抗而被迫降低法人税率。

可是,观察欧盟各国的法人税税收可以发现,许多国家法人税税收在GDP中的占比上升,并未发生税收减少的问题。这被称作“法人税悖论”,在日本也引发了争论——在安倍经济学下,即使降低法人税,税收应该也不会减少,这成为了应将税收自然增收部分用于弥补减税财源缺口这种主张的根据。

如果从欧盟的官方报纸中筛选产生“法人税悖论”的原因会发现,他们提出了两个主要原因,第一是在下调(法定)税率的同时扩大了税基,第二是通过下调税率和经济增长战略,企业的企业家精神得到发挥,经济获得了活力(此外,还有个人到法人的转型)。

这反映了一个极为重要的事实,即如果日本的法人税改革得以与税基的扩大及经济增长战略配套实施,就“能够实现经济增长与财政重建的并举”。换言之,为了催生法人税悖论,需要“松绑”之类的强有力经济增长战略,这将通过企业业绩的提升带来家庭收入的增长、红利的增长和股票转让收益的增长,如此一来就表明经济增长的成果回报到了国家财政(税收增长)和国民(收入增长)身上。

换言之,自然增收是恰当经济政策产生的结果,而并非其前提。而且可以认为,既然本次减征法人税力求实现经济活跃化与财政重建的并举,那么将“法人税悖论”催生的增收用于推动财政重建便是一个正确方法。

标题图片:一群公司职员行走在大企业总部林立的东京大手町办公楼街区(2014年4月,时事通讯社)