国际会计准则(IFRS)——日本的“交涉能力”将经受考验

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

近年来,软银和乐天等日本大型新兴企业纷纷引入国际会计准则(IFRS),成为人们热议的一个话题。IFRS(International Financial Reporting Standards)最初是欧盟(EU)制定的会计准则,后来发展成为了国际性的会计准则。该准则是由IASB(International Accounting Standards Board:国际会计准则理事会)负责制定的。

在日本企业相继引入这种具有国际标准性质的会计准则的大趋势下,IFRS可能会对日本的企业经营带来怎样的影响?本文将简述IFRS的形成经过和现状,从日本“与国际标准的结合方式”这一角度来探讨IFRS的展望。

会计准则所拥有的“语言”级别的巨大影响力

会计准则,其实有一些近似“语言”的地方。会计并非只是表示财务业绩的符号,它还具有这样一种重大意义,不同的会计表现形式甚至可能会对企业活动本身产生巨大影响。

各国从来都是按照各自的“语言”,也就是各自的会计规则来展开活动的,但是近年来,试图使用IFRS这种全球通用语言来统一会计标准的声势不断高涨。其中一大理由就在于投资领域出现了全球化发展这样一种现实情况。从投资方的角度来看,需要在全球范围内对企业进行比较,然后确定投资对象,但如果A国和B国的会计规则不同,那就无法进行比较。只有将会计规则这种“语言”尽可能地统一起来,才会更加便于比较和判断。因此,全球形成了希望统一规则的氛围。

在过去的一段历程中不可忽视的是美国标准和欧洲标准的会计准则曾经有过一场争锋。美国早就制定了美国会计准则(US-GAAP),并规定要在美国的证券市场上市,必须符合该准则的要求。对于IFRS,起初,美国采取的是缩小IFRS与美国会计准则差异的方针。但后来全球100多个国家都已经采用了IFRS,鉴于这种超出预期的情况,2008年,美国证券交易委员会(SEC)公布了旨在强制适用IFRS的未来蓝图,美国开始大幅调整政策方向,转为接受IFRS。

日本大型互联网新兴企业掀起引入IFRS的动向

受到这种世界潮流的影响,尤其是以互联网方面大型新兴企业为中心,日本国内也逐渐掀起了引入IFRS的热潮。互联网相关企业普遍引入IFRS的重要原因在于这些大型新兴企业都希望实现跨国发展。无论是从投资方,还是从公司自身的角度来看,都可以将高度的便利性列为采用IFRS的首要理由。

此外,或许还有一个原因在于新兴企业的历史积淀较少,容易转变方向。如果是长年在现行日本标准的会计规则下开展经济活动的大企业,似乎许多经营者就会考虑骤然改用IFRS所伴随的风险。

对一些公司来说,用IFRS衡量,原有资产价值会显现大幅减少,或者企业业绩会大打折扣。结果造成实际业绩大幅下滑。越是历史比较悠久的公司,就越会存在担忧这种不适问题伴生风险的倾向,所以它们难以骤然转变方向。

引入IFRS后甚至可能造成企业价值评估从根本上发生变化

引入IFRS具体可能产生什么坏处呢?那就是在会计处理上,不光单纯是账簿书写方法的改变,而是过去一直被认定为成本或利益的部分都将从根本上发生变化。

企业活动当然不是在会计年度内从零开始,年度结束后又归零,而是一种持续不断的行为。在这种连续性中,必须按照一种标准来确定某个会计年度内的收益和成本分别是什么。如果衡量尺度发生变化,企业经营活动的视觉表现形式必将发生巨大变化。

比如,我们可以试想一下将“取得原价”作为标准,即按照购买时的价格判断土地、建筑和股票等资产的价值这种情况。如果按“时价”来判断,那么变动的地价、资产价值和股价的涨跌等因素将导致过去本应具有的资产价值发生变动。极端情况下,甚至可能出现估值为“零”的现象。

时价主义的好处在于会计处理上可以做出符合实质的评价,但反过来也存在应该采用何时的何种价格作为标准这样一个难题。同时,随着价格的变动,已被评估的价值也容易变得不稳定。甚至有人主张,将这种不稳定的东西作为企业的资产评估加以计算的做法存在缺陷。

另外,如果对后文将提到的“商誉”评价的处理方式发生变化,那么也将导致企业业绩的评价出现差异。

如上所述,会计准则发生变化后,即便实质上资产和收益并无变化,但过去被记为黑字的部分也可能会瞬间变为赤字,或者记入的业绩会出现差异。然而,由于投资者会依据这些信息作出判断,所以如果他们判断为赤字,就可能导致企业无法充分完成原定的资金筹集计划,进而无法实施必要的设备投资这种问题。换言之,实际状况的视觉表现形式有可能对企业方面的实际情况和实际的经营判断产生巨大影响。会计规则就是如此重要,甚至可能会对经营根基造成影响。

IFRS的制定体现了EU高明的战略规划

IFRS一开始就被EU这个覆盖欧洲全境的组织所采用,这为其在全球范围得到普及创造了重大契机。一旦在EU内部制定了统一的规则,那么各国此后就不再可以擅自制定个别规则了。EU内部集思广益,达成一致后,促使协议结果成为国际标准,这种举动是非常高明的战略规划。

表1:各国在引入IFRS方面的主要举动

| 2002年10月 | 签订了旨在整合IFRS与FASB(美国财务会计准则委员会)制定的美国标准的所谓“诺沃克协议”。 |

| 2005年1月 | EU区域内开始强制适用IFRS。 (※这成为了IFRS逐渐在全球范围扩大影响力的契机) |

| 2005年4月 | 美国采取了缩小美国准则与IFRS差异的方针。 |

| 2007年8月 | 日本的ASBJ(企业会计准则委员会)与IASB(国际会计准则委员会)签署“东京协议”。公布了缩小日本准则与IFRS差异的未来蓝图。 |

| 2009年6月 | 金融厅的企业会计审议会汇制了中期报告,公布了着眼于强制适用IFRS的未来蓝图。 |

| 2012年7月 | 美国SEC公布了关于美国引入IFRS后的潜在影响和性价比等问题的预估评价“最终报告书”。 |

| 2014年12月 | 自愿采用和计划采用IFRS的日本企业合计达到67家。 (※截至2015年2月,基于东京证券交易所数据) |

nippon.com编辑部制作

如果不是以EU这样的组织形式,而是由欧洲各国分别制定会计规则,恐怕根本无法与美国和中国等势力抗衡。而一旦作为EU集体意志来采用IFRS这种会计规则,就会形成一股全世界都无法忽视的动向。这为IFRS最终覆盖亚洲和新兴国家并在全世界不断普及奠定了基础。

今后,国际社会或许还将进一步统一会计准则。在全球投资规模如此之大的今天,如果各国采用不同的会计准则,那么资金将难以发生流动。因此可以认为,即使可能经历各国准则并存等或长或短的过渡时期,但今后通过采用IFRS来统一会计准则的全球潮流还将不断加速。

“日本版IFRS”的走向受到关注

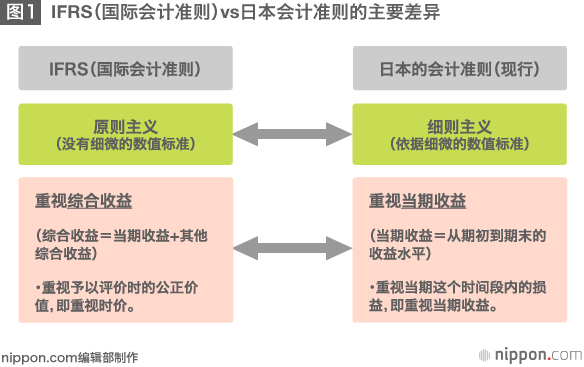

目前,就IFRS在日本的相关动向而言,有关部门正在制定“日本版IFRS”的草案。这是可以顺利消除现行日本版会计准则与严格的原版“纯正IFRS”之间差异(参照图1)的一个方案,这个日本版修订准则反映了日本希望在纯正IFRS的严格准则中获得让步的例外项目。

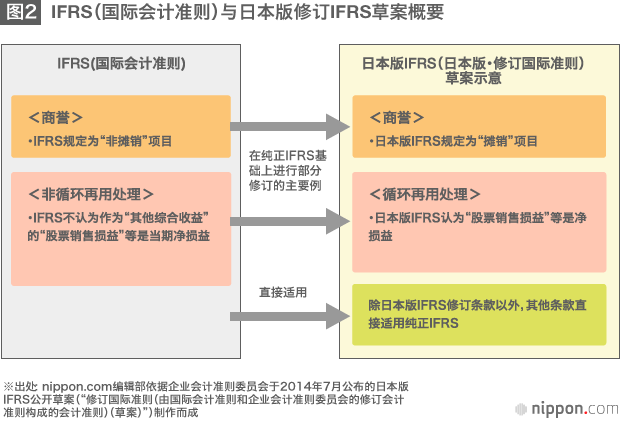

IFRS方面原本一直贯彻严格的原则主义,采取的是一律不承认例外的标准,这样就会出现难以接受的情况。因此,日本希望IFRS将现行日本准则中的商誉(*1)摊销等在日本被视为惯例得到广泛认可的项目认定为例外,于是制定了日本版修订规则草案(参照图2)。

在制定准则的舞台上,作为“可见”的日本进一步增强话语权

2009年,日本金融厅企业会计审议会公布了着眼于强制适用IFRS的未来蓝图。今后,想必推动企业采用IFRS的潮流还将不断加速。届时,到底是直接采用现行的纯正IFRS,还是并行采用日本版修订IFRS、谋求若干例外项目得到承认呢?这只能留待未来讨论解决。

无论如何,或许我们都可以说,今后IFRS在日本到底如何落户,取决于日本在世界上的“交涉力”。不仅是国际会计准则,在其他一切国际规则制定舞台上都是如此,如果今后日本不能进一步发挥高超的交涉力,就很可能导致不断引入一些对于本国和本国企业不利的国际规则的后果。这将对日本造成不利影响——无论制造水平多高,或者技术力量多强,外部世界都看不到,日本的商品将不再畅销于世,也无法向海外推销。

现实中,各个领域都已掀起围绕国际规则的竞争。除了会计准则外,食品安全准则等也是如此。在全球化的投资环境中,这种国际规则制定工作的走向不仅会对企业业绩,也会对日本的经济增长本身产生影响。在制定世界规则的舞台上,日本将如何发挥交涉力?尽管这是日本人最不擅长的领域,但或许可以说它对如今的日本来说,是一种最需要、同时也是一种最重要的能力。比如,我们可以积极发动拥有国际商务经验的民间企业人士,进一步有效利用他们的经验和交涉能力,现在开展这些工作的必要性恐怕更胜从前。

标题图片:迅销公司旗下的优衣库(图片提供:picture alliance/Aflo)和武田药品工业株式会社(图片提供:时事通讯社)已经适用IFRS

(*1) ^ “商誉”指的是收购价格与被收购企业净资产额的差额。当该差额为正数时,日本现行会计准则要求必须将之作为“商誉费”计入资产,其后按规则摊销到20年内的各会计年中。