全球比较本已沉重的“遗产税”还要提高——征税人群大增

政治外交- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

基础免征额缩小到原来的60%

2015年1月1日开始实施修订后的遗产税法,相应的税务负担将会大增——类似的消息满天飞,可能很多人都已经听说过了“遗产税增税”吧。说起遗产税,过去人们有一种强烈的印象,这只是针对一部分有钱人征收的税种。这是因为,遗产税设置了非常高的免征额。

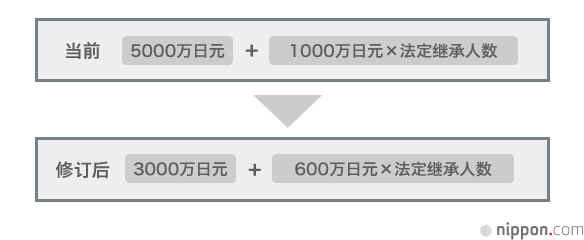

如图所示,以前,在5000万日元这个巨大的基础免征额之外,再加上每位继承人1000万日元都是免征税的。比如,假定一个有两个孩子的家庭,父母留下来的遗产如果不到7000万日元(5000万日元+1000万日元×2人),那么就不需要缴纳一分钱遗产税。正因为设置了这么高的基础免征额,所以到目前为止,日本全国需要缴纳遗产税的人口比例不过4%左右。

但是,发生在2015年1月1日之后的遗产继承,其基础免征额和过去相比缩小了4成。之前所示的两个孩子家庭的例子中,免征额从之前的7000万日元降低到了4200万日元(3000万日元+600万日元×2人)。在税法修订之前拥有的财产不超过遗产税免征额的人群,修订后就有可能变成遗产税的征税对象。

是为了消除贫富差距,还是填补税收下降的亏空?

大家对2014年消费税提高到了8%一事还记忆犹新,而消费税要提高到10%也早已进入议程。与众多日本国民密切相关的消费税提高了,而面向富人阶层的遗产税却不增税的话,会导致税收失衡。出现这样的声音一点也不奇怪。“格差社会”这个词已逐渐定型,遗产税增税正可以看作是为了消除社会的贫富差距而采取的措施。

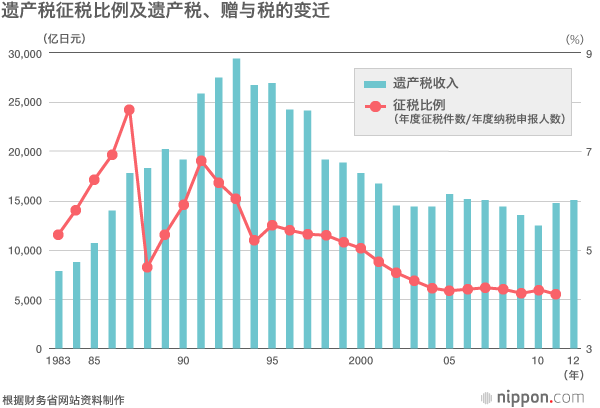

另外,泡沫经济崩溃之后,不仅征税对象减少,遗产税的收入也明显下降。下图是财务省网站公布的图表“遗产税征税比例及遗产税、赠与税的变迁”

看这幅图表中1983年到2014年的税收变化,以1993年遗产税收入约3万亿日元为分界线,此后一直呈现持续下降趋势,近几年已经降到1.5万亿日元左右了。在所谓“失去的20年”这段日本经济低迷期里,遗产税收入大约减少了一半。原因可以列举出很多,但主要还是因为泡沫经济崩溃之后,占资产比重大头的土地价格大幅下降所致。

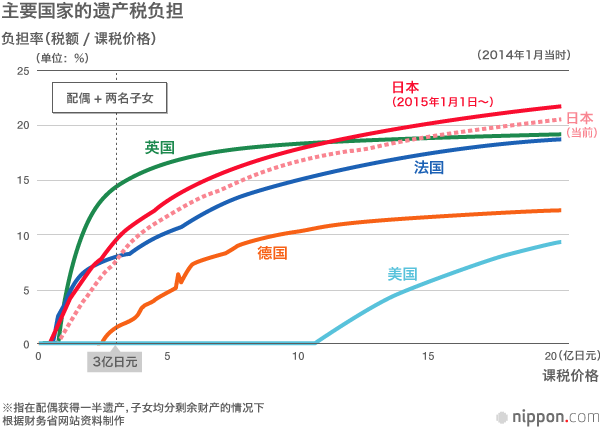

日本遗产税在世界范围内也是高的

跳出日本,从全世界范围来看,有些国家根本就不设遗产税。而欧美国家里,虽然很多国家都开征遗产税,但日本的遗产税税负在发达国家中也算是高的。通过这次的税制改革,遗产税的最高税率提高到了55%,那些家底丰厚的富人们有一半以上的财产可能因遗产税而消失。

这么一来,接下来富人阶层就可能采取行动,移民到海外的避税天堂国家。富人带着财产移民海外的事情并不少见。这里面有两大因素:

1. 有些国家和地区不征遗产税

世界上有一些国家和地区根本没有遗产税,比如新加坡、澳大利亚、香港、瑞士、摩纳哥、马来西亚、泰国等。与遗产税最高税率高达55%的日本相比,完全不用缴纳遗产税这一点,对于富人们来说当然有着巨大魅力。

2. 需要在海外居住5年以上

虽然不征遗产税的国家(或地区)是有的,但这种恩惠在日本当然是无法享受到的。而且,日本的遗产税法原则上采取对全世界的财产征收遗产税的方式。因此,即使遗产继承人居住在海外,但只要拥有日本国籍就必须在日本缴纳遗产税。

不过,逃避的办法还是有的。那就是,遗产遗留方和遗产继承方双方都离开日本在海外居住5年以上。在这种情况下,就无法对其在海外的财产征收日本遗产税了。因此,一部分有钱人把日本国内的财产全部处理,转移到没有遗产税的国家,然后全家移民。这样的事例正在增多。

移民海外避税代价高

但是,这种通过移民海外逃避遗产税的避税办法,可以想见今后并不会猛增。因为,我想很多人还是依恋日本的。特别是那些活跃在商业最前沿的人们,去国外的次数也多,可以想象他们肯定去过了很多国家。有句话说“通过了解外国认识了祖国”,从这个意义上讲,大概很多人还是感觉日本才是最宜居的国家吧。

另外,在日本的富人中,很多人是所谓的“地主”。要把祖祖辈辈传承下来的土地全部卖掉后,移民海外,能够大胆实施这种行动的人,应该是几乎不存在的。

还有,遗产税法的最大限制是,不仅仅是遗留财产的一方,连“继承财产的一方也必须在国外生活5年以上”这一点。父母双亲退休后到国外去过悠游自在的生活,这倒不是什么问题。可问题是子女这一代也必须离开日本5年以上。对在日本工作、生养孩子、扎根生活的遗产继承人来说,有很多因素让他们不可能仅仅为了逃避遗产税就轻易离开日本。

考虑到这些情形,可以预测由于遗产税增税而流失海外的资产数额应该不会太大。另一方面,由于日本国税增税和经济前景不明朗等原因,人们理财和保护财产的意识正在增强。即使不是出于避税的目的,而是希望通过分散资产来规避投资风险,购买海外不动产和投资商品的人也正在增多。

理财观念出现变化

把话题转回到日本国内。随着2015年1月1日开始实施修订后的遗产税法,和以往相比,更多家庭会和遗产税发生关联,也就是所谓的“遗产税大众化”。尤其是在土地价格高企的东京都中心区域,即便你手头没有多少金融资产,但因为仅仅是居住的独栋小楼,再有那么1000万~2000万日元的存款,你就可能成为遗产税的征税对象。

有人戏说很多日本人对于理财和避税措施之类漠不关心。但随着消费税和个人所得税的增税,再加上日益大众化的遗产税,像以前那样金融资产只是银行存款的情况,今后应该会越来越少吧。这次的遗产税增税对今后日本人的理财观念敲响了警钟,可能会形成一个转机。

(2014年12月9日。原文日文)

标题图片:东京都世田谷区三轩茶屋附近的街景。在东京都城区拥有房产的家庭,即便没有多少金融资产,今后也可能成为遗产税的征税对象。