日本老年人到底有没有钱?

社会 日本进阶- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

说起“日本人”,特别是社会经验丰富一些的读者,想必会有“有钱”这一印象。

的确,要是30几年前来日本,大多数人都会惊讶于这个国家的经济发展以及人民生活水平高度化。不用说电冰箱彩电等白色家电,连日本的地方城市甚至农村都普及了汽车。他们的工资和物件在当时来说就是天文数字。晚上的街道灯红酒绿,夜夜笙歌,一掷千金的架势镇住了刚刚经历改革开放的国人。

而现在,当我们来日本买东西的最主要原因是因为“便宜”,当我们发现国内的智能手机社会水平要远远发达于日本,当再次访日发现现在的日本和30几年前几乎一个模样时,不禁想知道,在当时看来有钱的日本人,现在到底过着怎么样的生活,他们还能在退休之后保持一掷千金的消费架势么?

在本次的专栏里,我们一起看看现代日本老年人的“钱包”和消费特征。

“入不敷出”的老年人

根据日本总务省《平成26年(2014年)全国消费实态调查》的数据,我们对老年人家庭(户主年龄65岁以上)进行了分类(图表1)。下面,我们看看谁到底更“有钱”。

图表1可见,只有户主依然工作的老年劳动者家庭可以有盈余。而在户主没有工作的老年不劳动者家庭中,无论是多人还是独身居住,只靠社保生活则会出现入不敷出的情况。对于他们来说,诸如子女的汇款,存款利息或者股票收益等《其他》收入变得比较重要。

照此支出构造(不考虑住宅装修,看护医疗等特别支出),我们根据日本厚生劳动省《平成27年(2015年)简易生命表》的平均寿命,假定男性84岁,女性89岁死亡。妻子比丈夫年轻5岁。这样的话,丈夫65岁退休后夫妇共同生活期间(即老年不劳动家庭期间)为84-65=19年,丈夫去世后妻子独身生活时间为10年。如此可推算,对于已婚的老年家庭来说,所需要弥补赤字的生活资金为2,216万日元。

而在独居生活(即老年不劳动者单身)的情况下,男性从65岁到84岁的所需生活资金是935万日元,女性因为寿命较长,65岁到89岁的所需生活资金为1,325万日元。

图标1 日本老年人的支出结构

(万日元)

| 老年劳动者家庭(两人以上) | 老年不劳动者家庭(两人以上) | 老年不劳动者单身(男性) | 老年不劳动者单身(女性) | |

|---|---|---|---|---|

| 户主平均年龄 | 68.4岁 | 73.8岁 | 75.3岁 | 75.4岁 |

| 家庭平均人口 | 2.53人 | 2.33人 | 1.00人 | 1.00人 |

| 自有住房率 | 88.5% | 91.7% | 78.0% | 82.4% |

| 实际收入(a) | 40.0 | 24.0 | 13.9 | 13.1 |

| 职场收入(f) | 22.5 | - | - | - |

| 社保支付(g) | 15.5 | 20.1 | 12.9 | 11.7 |

| 其他 | 2.0 | 3.9 | 1.0 | 1.4 |

| 非消费支出(b) | 4.9 | 3.0 | 2.0 | 0.9 |

| 可支配收入(c=a-b) | 35.1 | 20.9 | 11.9 | 12.1 |

| 消费支出(d) | 28.4 | 24.3 | 14.9 | 15.3 |

| 盈余・赤字(e=c-d) | 6.7 | -3.4 | -3.0 | -3.2 |

| 盈余・赤字(无其他收入情况时)(h=f+g-b-d) | 4.7 | -7.3 | -4.1 | -4.6 |

出处:数据出自日本总务省统计局《平成26年(2014)年全国消费实态调查》,三菱综合研究所制成

“单身贵族”在老年社会也存在?

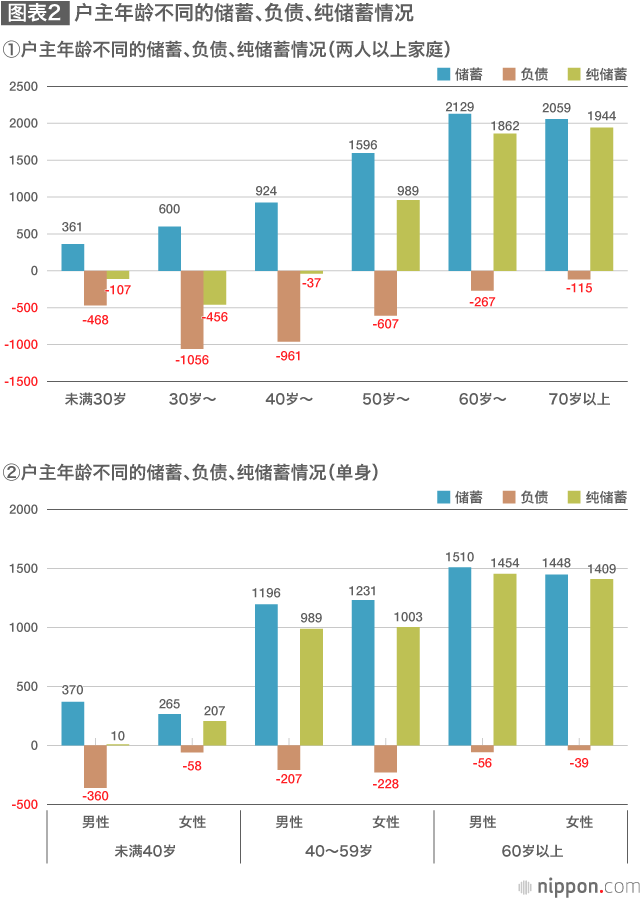

看图感觉赤字的情况很严重,但是事情也并没有那么坏。因为老年人有着年轻人羡慕的资产-存款。根据上述总务省的调查,我们可以知道60几岁的家庭有着最高的2,129万日元存款,这可是30岁以下年轻家庭存款的近6倍金额。但是如果扣掉住房贷款的还款,拥有最多纯存款的还是70岁以上的老年人。他们在60或65岁退休时用拿到的退休金换了房贷(60几岁还在还房贷的情况恐怕在中国很难想象)后,就开始净增存款了。

但是我们刚刚计算了,两个人以上家庭的所需资金是2,216万日元,这些存款并不能保证退休的生活。于是乎,消费支出的合理性,退休后再就业,以及同居子女的收入则变得重要。还有一点值得注意,那就是老年人拥有住房的比率很高,也就是说有不动产这一资产(这点和我国很像)。比如在70岁以上的家庭中,住宅或住宅用地的平均资产金额是2,714万日元。因此,可以考虑通过反向抵押贷款i 来实现资产的流动。也就是说,可以用自己的房子为抵押进行“变现” 。

而再来看看单身老年人的存款状况。如图表2所示,男性有1,510万日元,女性有1,448万 ,均比自身所需的支出金额(男性935万日元,女性1,325万日元)多。对于独身老年人,无论是中国还日本,总会有孤独终老这一消极的印象。但实际上,在日本,独身老年人的经济状况要好于已婚的共同居住的家庭。也就是说,“单身”到老也是“贵族”。

老年人把钱花在哪儿?

看完老年人的“钱包”,我们再来看看他们把钱花在哪儿。正如上次专栏中所述,老年人消费市场可是日本各大中小企业竞相分一块的美味蛋糕。对于现在日本老年人市场,三菱综合研究所通过对3万人的网络定点调查(mif),分析为有以下2个特征:

1) 从商品消费转向体验消费

mif数据中可以得知,选择“想过不增加物品的生活”的60几岁的老年人占到了79%,并且这种倾向随着年龄的增加愈发明显。随着年纪的增长,对于物质的欲望降低,由新买商品产生的满足感愉悦感也随之降低。与之相反的是他们渴望更多不会增加物品的体验。比如以往以年轻人为主的卡拉OK,或者游艺厅等等,现在成了日本老年人的人气地点。面对这样的变化,一些大型商场开始增设面对老年人的设施。今后也会有更多的产业进入到这个新的消费动态里去。

2) 只买适合自己的利己型消费

从mif数据中还可以知道,选择“如果是适合自己的商品,贵一些也会买”的老年人比率要远远高于年轻人。也就是说,相比价格,利己型观念成为了老年人消费的主导。比如,对于安心食品、喜欢的衣服、考虑到环境的商品的购入,和年轻人比老年人的比率要高,他们乐于对自己认可的价值支付相应的价格。

随着日本进入了人生90年的社会,退休之后的时间将会延长至近30年。如果过好晚年生活,并且创造出相应的消费价值,是日本社会关心的话题。对于同样是老龄社会大国的中国来说,有很多提前预习的课题和趋向吧。

反向抵押贷款i :Reverse mortgage。主要面向老年人的贷款方式。用房产做抵押,在约期或者有生之年内不必偿还。在到期或去世后贷款方将房产变卖,用所得来抵偿贷款以及利息等。

撰文、文中图片:刘潇潇(三菱综合研究所 政策・经济研究中心 研究员)标题图片: PIXTA

转载自客观日本