利益相关者共同治理,提升企业价值

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

日本的企业治理结构正在发生改变

近年来,企业治理问题在日本国内引起了高度关注。其背景原因在于,尽管战后经济高度增长时期,除了企业经营者外,包括股东、债权人等在内的各类企业利益相关者全都享受了经济增长的红利果实,但经济增长趋缓后,红利果实大大减少,人们对企业经营的不信任和不满情绪日益加剧,尤其是在上世纪90年代初泡沫经济破灭后的长期萧条混乱时期,企业倒闭不断,各种丑闻频发。

与这种对企业治理的关注升温几乎是如出一辙,上世纪90年代中后期以来,企业相关法律制度改革得到推进,企业治理实际状况也正在发生巨大的变化。

20世纪90年代开始相继实施的制度改革

在日本公司业绩萎靡不振的背景下,试图通过企业治理制度的改革,提升公司业绩的动向在20世纪90年代开始活跃起来。

比如,1997年,日本修订商法,引入了职工优先认股权制度,同时,在垄断法中被禁止的纯粹持股公司制度也因此次修订而获解禁。另外,2001年采取了原则上允许股票回购等各种放宽股票交易管制的措施,2002年,董事会中设立由独立董事参加的各种委员会实现了制度化。到了2005年,出于完善公司法制体系、使之趋于现代化的目的,伴随着各种修订过程,公司法从商法中分离出来,形成了一部独立的法律。

进而在2010年,法制审议会的公司法制分会启动了关于修订公司法的讨论工作,一个核心议题是关于上市公司有义务聘用独立董事问题;而2014年修订的公司法,虽然没有将其规定为义务,但规定如果不聘用独立董事,则有义务对此做出合理的解释。

此外,“‘负责任的机构投资者’各原则(日本版管理行为准则)”和“企业治理行为准则”分别在2014年和2015年相继实施。前者强调了投资者与经营者之间“对话”的重要性,后者指出应该通过“确保股东的权力和平等性”、“与股东以外的利益相关者适当合作”、“适当公开信息和确保透明性”、“董事会的责任”、“与股东对话”等方式,谋求企业的持续发展和实现中长期价值提升。

外国法人股东增加,聘用独立董事的势头迅猛

彷如与这种制度面的变革呼应一般,日本的企业治理也发生了巨大变化。让我们从以下几个角度来做一个观察。

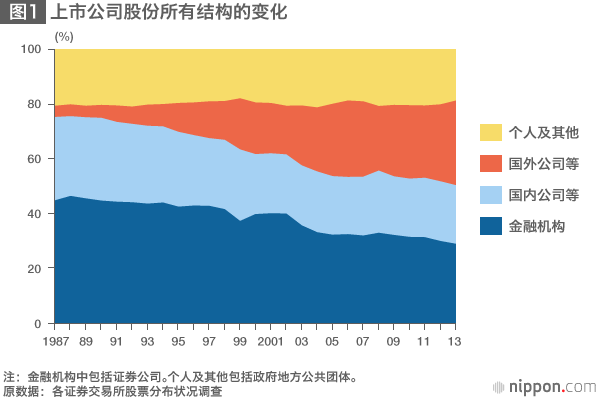

第一,总体观察一下上市公司所有主体构成比例的长期变化。如图1所示,1987年时仅为4%的外国公司等的占比稳步上升,到2013年时已达到30.8%,甚至超过了金融机构和国内公司等。

第二,聘用独立董事的企业一直在增加。据日本董事协会的调查显示,东证一部上市企业中,聘用了独立董事的企业比例,在调查开始时的2004年只有30%左右,2011年超过了50%,2014年更是达到了74%。第三,增加了针对董事的奖励。利用1997年制定的职工优先认股权制度的公司稳步增加,近年来,已有超过700家上市企业采用了这一制度。同时,绩效挂钩型报酬制度也被大约500家上市企业所采用,可见正在逐渐得到推广。

第二,聘用独立董事的企业一直在增加。据日本董事协会的调查显示,东证一部上市企业中,聘用了独立董事的企业比例,在调查开始时的2004年只有30%左右,2011年超过了50%,2014年更是达到了74%。第三,增加了针对董事的奖励。利用1997年制定的职工优先认股权制度的公司稳步增加,近年来,已有超过700家上市企业采用了这一制度。同时,绩效挂钩型报酬制度也被大约500家上市企业所采用,可见正在逐渐得到推广。

“利益相关者”共同治理的重要性

将提升企业价值作为企业经营目的的意义是毋庸置疑额,而另一方面,在分析企业治理问题时,将公司利益相关者(stackholder)的利益纳入考虑对象之中,也是极为重要的。此处所说的利益相关者,除了股东以外,还包括债权人、公司员工、产品顾客、原材料供应商、企业所在地区的居民等。2014年诺贝尔经济学奖获奖者让・梯若尔教授在研究企业治理问题时表示,企业经营的目的在于实现对各种利益相关者而言的剩余价值最大化,并指出当外部不经济(External diseconomy)(*1)影响到特定利益相关者时,在分配剩余价值时应该采取补偿措施。如上所述,作为采用社会标准调整各种利益相关者利益的机制,梯若尔教授提出了利益相关者社会(stakeholder society)这一概念,并一直在强调它的重要性。

(*1) ^ 指某些企业或个人因其它企业和个人的经济活动而受到不利影响,又不能从造成这些影响的企业和个人那里得到补偿的经济现象——译注。

CSR与SRI

将这种利益相关者社会理念用于实践的例子便是企业社会责任(Corporate Social Responsibility,简称CSR)。欧洲委员会于2001年发布的绿皮书将企业社会责任定义为企业在生产活动及与利益相关者的交往中,重视社会和环境要素,自觉地为建成更美好的社会和改善环境做出贡献的活动。

以重视和支持这种企业社会责任活动为目的进行的投资叫做社会责任投资(Socially Responsible Investing or Sustainable and Responsible Investing,简称SRI)。美国的社会责任投资专家组织Social Investment Forum将社会责任投资分为以下三类。第一类是基于对象品牌的环境及社会层面的评价进行的股票和债券投资;第二类是站在股东立场与管理层展开对话,行使决议权和提出股东建议,促使企业采取社会行动;第三类主要是向当地贫困人群提供经济援助的投融资行动。

1997年时,美国的社会责任投资资产规模为1.2万亿美元,2005年和2010年先后达到2.3万亿和3.1万亿美元,2014年进一步扩大到了6.6万亿美元。

此外,人们还推算了英国的伦理基金等社会责任投资型投资信托的规模。20世纪90年代初,其规模仅有3亿英镑,之后稳步扩大,2000年和2005年相继达到了33亿和60亿英镑,2014年进一步达到了135亿英镑。

1999年日本发售了五个环保基金,标志这社会责任投资正式起步。据致力于推进社会责任投资活动的一个非营利性组织“社会责任投资论坛(JSIF)”称,2014年时,日本的社会责任投资型投资信托规模仅为6000亿日元左右,与美英相比,简直微不足道。

我们可以将企业社会责任和社会责任投资理解为企业治理的模式,它是企业在遵守法规和个人道德基础之上,进一步通过向内部和外部的多种利益相关者返还社会性和公共性活动的成果,来提高利益相关者的效用,确保企业永续长存。

鉴于气候变化等全球性环境问题,日益扩大的地区安全威胁以及个人健康、人权等问题,我们需要发展和落实企业社会责任和社会责任投资的理念,将企业内部人员、地区居民乃至全人类和地球环境视作企业活动利益相关者,思考企业治理的机制和应有方式,这样的重要性今后将会日益提高。

趋于多层化的企业治理结构

企业正处在混沌而不明朗的情势之中,企业治理将走向何方?本文介绍的利益相关者共同治理,意味着如果考虑到广泛的企业活动及其影响,那么基于在法理上看似具有正当性的股东主权论的治理方式就显得偏颇狭隘了。从企业社会责任的观点来看,多样化的且充分考虑到利益相关者利害关系的经营或将变得愈发重要。

不过,传统上日本的企业系统和主银行等股东以外的各种利益相关者都对企业的经营产生着影响。然而,日本企业今后应该追求的企业治理模式,应该是与这种传统模式有着本质区别且具有迥然不同的发展方向的。因为我们可以认为,正如企业排放的二氧化碳会加剧全球变暖这种因果关系所象征的那样,企业行为的利益相关者不只局限于交易对象企业和债权人等狭窄的范围之内,它还涉及国民乃至人类及其子孙后代这样的广泛群体。

基于这种认识,我们可以推测,如何克服可谓是人类经济发展所导致的全球变暖等环境问题、如何从社会层面建立防灾、防暴等危机管理体制问题等,这些围绕有关经济社会可持续发展的观点,将作为一种覆盖所有企业部门并制约企业活动的社会治理而不断凸显其重要性。

企业治理问题或许最终将归结为“企业是什么”这样一个自始至终存在的深远问题。而伴随着企业制度的发展,企业的社会性和公共性正在逐渐提高。企业是社会实体这一命题应该得到重新认识,而且我们可以预计该命题的重要性未来还将进一步提高。

标题图片:以东京站为中心的丸之内、八重洲商务办公区的高层建筑群(图片提供:时事通讯社)