从数据看老年消费的实态

财经 社会- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

老年人消费占个人消费的48%,但个人消费整体停滞不前

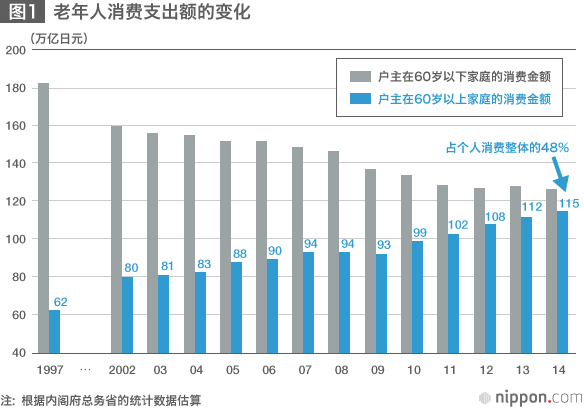

这十多年来,有一种消费需求看上去是上升的。那就是老年人消费。根据笔者的推算,家庭消费中,60岁以上的消费支出,在2003~2014年之间大概以年均3.1%的速度持续增长。特别是,在次贷危机之后的2010~2014年,年均增长率更为4.4%。

2014年的老年人消费,也就是户主在60岁以上家庭的消费,实际数额估计达到了115万亿日元。其规模占个人消费(除自有住房虚拟房租之外的家庭最终消费)的48%,相当于该年度名义GDP的24%(图1)。

为了不至引起误解,在此需预先说明的是,老年人消费的增加,只不过是我国人口比重逐渐倾向老龄化这种变化的反映而已。另一方面,年轻人的消费支出大幅减少。户主不到60岁的家庭的消费支出增长率,按照平均计算,2003~2014年之间的年均增长率为-1.9%。也就是说,作为整体的个人消费事实上是停滞的。2003~2014年,个人消费的年均增长率仅为0.1%,几乎为零增长。

老年人消费的增长,是因为人口结构中老年人比重不断增加,从而导致老年人消费增长而已,个人消费整体并不活跃。

以每户家庭来看,户主在60岁以下家庭的月平均消费额为27.5万日元,而户主在60岁以上家庭则只稍稍多于23.0万日元。户主在60岁以下的家庭大部分都是现职工作的家庭,而60岁以上的大多家庭是依靠养老金生活的家庭。随着家庭的老龄化,过去属于高收入阶层的50多岁年龄段,陆续成为60岁以上的家庭。这样,每户家庭的平均消费额这一平均数值,自然会随之下降。老龄化正成为导致经济增长率低迷的压力。

从理论上来说,如果60岁以上家庭的收入能进一步增加,那么老年人消费可能引领经济发展。但在社保支付能力日益下降的将来,实在难以想象老年人消费增长这一前景。社会养老金制度设置有与宏观经济联动的机制,即要先按一定比例扣除物价上涨因素后再支付。这样,依靠养老金生活的家庭户均购买力,将随物价上涨而下降。

未来的个人消费还将日益下降

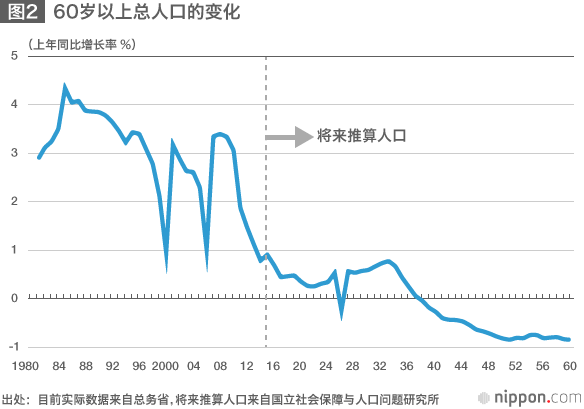

虽然截至目前,老年人消费看上去还呈现增长态势,但今后还能继续保持这种增长态势吗?我们可以通过对60岁以上人口的展望来思考这个问题。根据国立社会保障与人口问题研究所推算的未来人口(中间值),2017~2025年人口年均增长率估计仅为0.4%(图2)。截至目前,支撑着老年人口增加的是“团块世代”(1947~1949年出生的人口)。比他们年轻5岁左右的那一代,人数就没有那么多了,因此老年人口的增加趋势也将变缓。

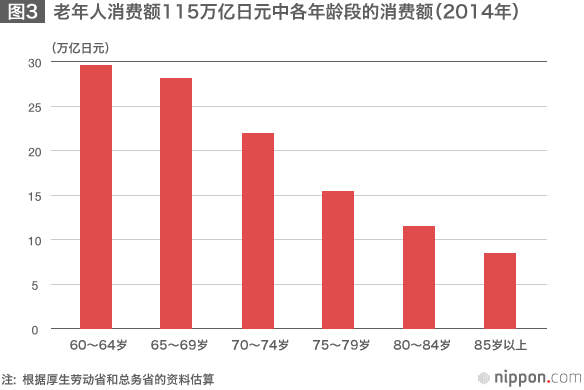

上面已经看过的2014年老年人消费额,如果按照年龄段分别计算的话,那么从60岁到70岁以上,各年龄段的消费额是逐步递减的(图3)。这是因为,随着家庭老龄化程度越深,家庭的户均消费额就会逐渐减少。

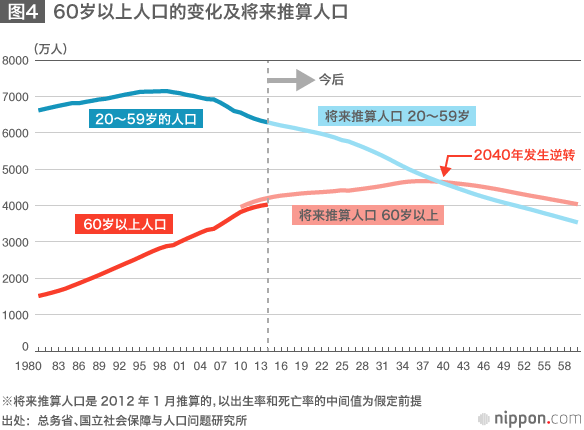

可怕的是,作为现职工作群体的20~59岁人口还将进一步减少。这一年龄段从2000年开始转入负增长,从次贷危机前后起更呈锐减之势。

今后,老年人口将不再增长,劳动人口也呈加速度下降之势(图4)。既然这样,有人主张引进移民就好了。但仅从2015~2020年来看,每年人口就将减少40~60万人。为了填补这个缺口,每年引进相应数量的移民,这在技术上是不可行的。在这样的背景下,希望那些对将来抱有不安之感的老年人群,为了未来的日本经济耗尽一生积蓄去扩大消费,那也太残酷了。

老年人消费中占比最大的仍然是食品类

那么,让我们关注一下老年人消费的特点。日本家庭的总户数为5034万户。其中,户主在60岁以上的为2566万户(50.9%)(根据厚生劳动省《国民生活基础调查》2014年版)。这些老年人家庭的突出特点是一人户家庭多,而且独居老年女性的比例很高。日本人越来越长寿,尤其是女性的平均寿命已增长到86.8岁(2014年)。独居老人中三分之二为女性。

让我来介绍一下老年人的消费,独居老人是如何消费的。家庭收入的差异导致消费动向呈现很大差别。因此,让我们来比较一下收入和消费金额上都相近的单身青年家庭(不到30岁)与一人户老人家庭(表1)。70岁以上的一人户家庭男性,消费支出每月平均为14.7万日元,而女性则为15.4万日元。另外,年收入也比年轻人多,老年人仍然继续存钱。

(表1)平均每户家庭的月收入与月支出

男性一人户家庭(日元/月)

| 平均 | 30岁以下 | 70岁以上 | |

|---|---|---|---|

| 年龄(岁) | 53.1 | 25.6 | 77.6 |

| 消费支出 | 172,278 | 155,619 | 146,821 |

| 食品 | 44,279 | 37,167 | 37,012 |

| 住房 | 27,592 | 39,118 | 15,508 |

| 水、电、煤气 | 10,465 | 7,882 | 12,520 |

| 衣物鞋袜 | 5,305 | 5,117 | 3,277 |

| 医疗保健 | 5,278 | 1,194 | 7,203 |

| 交通 | 6,280 | 7,700 | 3,894 |

| 通讯费用 | 7,494 | 6,808 | 5,522 |

| 文化娱乐 | 23,260 | 24,610 | 20,162 |

| 交际费 | 12,049 | 8,530 | 14,786 |

| 收入 | 304,083 | 299,750 | 218,250 |

| 现有储蓄金额(千日元) | 10,847 | 1,926 | 14,354 |

| 现有负债金额(千日元) | 2,025 | 2,699 | 477 |

| 自有住房率(%) | 50.9 | 9.3 | 77.5 |

女性一人户家庭(日元/月)

| 平均 | 30岁以下 | 70岁以上 | |

|---|---|---|---|

| 年龄(岁) | 63.3 | 24.7 | 77.2 |

| 消费支出 | 167,163 | 161,811 | 154,146 |

| 食品 | 34,920 | 27,100 | 33,170 |

| 住房 | 20,184 | 42,447 | 15,432 |

| 水、电、煤气 | 11,614 | 8,486 | 12,255 |

| 衣物鞋袜 | 9,107 | 9,072 | 6,999 |

| 医疗保健 | 8,351 | 3,239 | 8,358 |

| 交通 | 4,566 | 5,834 | 3,462 |

| 通讯费用 | 6,828 | 9,669 | 5,231 |

| 文化娱乐 | 19,165 | 19,199 | 18,335 |

| 交际费 | 18,814 | 7,057 | 22,033 |

| 收入 | 214,917 | 232,417 | 178,500 |

| 现有储蓄金额(千日元) | 12,149 | 1,449 | 13,373 |

| 现有负债金额(千日元) | 767 | 784 | 382 |

| 自有住房率(%) | 67.9 | 1.8 | 83.4 |

出处:总务省《全国消费实况调查》(2014年版)

他们的消费科目中占比最大的是食品费用。一般来说,老年人的恩格尔系数比较高。但和单身年轻人比较,则程度相当。只是,食品费用的内涵则有很大不同。老年人更偏好生鲜的鱼类、蔬菜和水果等,而单身年轻人这类消费少,在外吃饭居多。这种倾向,在两人以上的家庭中也是相同的。

突出的支出项目是保健费和交际费

而相反的是,老年人在住房、衣物鞋子、交通费上花费较少。老年人中拥有自有住房的比例很高,而单身年轻人家庭消费中很大一部分是用于支付房租的。老年男性在西服和鞋子上几乎没有开销。老年男性之所以没什么交通费开销,是因为比起乘坐交通工具来,他们在散步和走路上花费了更多时间。70岁以上男性平时平均散步37分钟(NHK放送文化研究所《国民生活时间调查》2010年版),大幅超过25分钟这个平均值。其中有老年人形成散步习惯以保持身体健康这一背景因素在起作用。

说起保持身体健康,老年人在医疗费用上支出也较多。他们在药品、诊疗费上的支出本来就比年轻人多,而在保健食品(健康食品和营养补品)上的花费也紧随其后,费用不菲。老年人的生活中,为了自身健康付出的时间和金钱变得越来越多。老年人群通常给人的印象是,总出去旅游、购物什么的,积极利用充裕的时间享受人生。我感觉,这一形象里有商家为了市场营销战略特意强化散布的信息因素。确实,在60~65岁的人群里,有很多人频繁花钱参加旅游团或住酒店,但随着年龄增长,他们用于文化娱乐活动的支出会有所节制。

稍微令人有些意外的是,虽然他们用于自身文化娱乐活动的费用逐渐减少,但交际费用却居高不下。与年轻人几乎没有交际开销相比,老年人中有很多人的交际费支出与他们还在工作时程度相当。交际费,是指用于家人之外的人的支出。具体来说,其中很多是礼品。老年人频繁支出的,有一类是为孙辈的消费。这类支出可能也被统计到交际费中了。另外,在交往中老年人或许有更多“我请客”的时候。交际费中的饮食费用,女性比男性花费更多,非常有深意。

70多岁的老人收入低,有些甚至“晚年破产”

最后值得注意的是,老年人的经济差距问题。通常,经济差距是指有劳动意愿但却没有发挥工作能力的岗位,所谓基于机会平等上的不公平。无法得到机会的社会是令人窒息的。另一方面,针对结果不平等的评论却是有分歧的,因为也有批评声音认为,如果年轻时足够努力,年老之后理应不至于为生活所困。

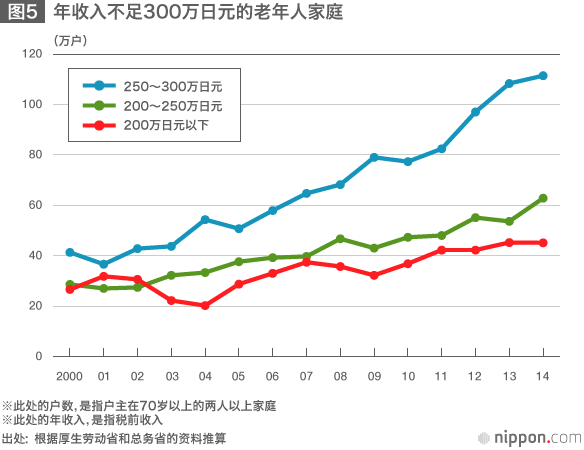

在日本,随着老龄化的发展,结果不平等正成为大问题。比如,年收入不足200万日元的阶层中,70多岁的人群占54%(总务省《家庭经济调查(两人以上家庭)》2014年版)。低收入阶层中,65~69岁占17%,60~64岁占11%,可见多集中于70多岁这个年龄段。这也说明,有很多老人无法靠劳动获得收入,只能靠养老金过活。

从时间的变化来看,年收入不足200万日元的70多岁家庭的户数,现在为45万户,是5年前(32万户)的1.4倍,是10年前(20万户)的2.2倍,呈现出猛增势头(图5)。以前,在就业形势不好的时期,年轻人因失业而低收入化的情况很突出。近些年来,年轻低收入人群在减少。相反地,那些无法工作的70多岁老人,只能依靠养老金生活,收入越来越低。成为一时话题的“晚年破产”,就是指这些难以通过个人努力自救的老年人,单靠养老金已无法过活,陷入生活困苦之中的事例吧。

政府既然提出“1亿总活跃社会”这个听上去不错的口号,那么正好适合由政府来主导,提供机会让70岁以上的老人不受生活困苦。公共机构制造就业机会,从五六十岁的人群着手,为他们提供能够努力自救的工作岗位,这也是一个思路。如果只是在最后关头才提供公共救济,其作用终归是有限度的。日本今后有必要结合人口的老龄化,使社会设计变得更有弹性。

(2015年10月)

标题图片提供:时事通讯社