处在历史性特殊状况中的日本财政:应该展示中长期社会保障蓝图

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

无论从历史角度还是国际范围来看,日本财政都处在一种极其特殊的状况中。目前,中央和地方政府的合计债务余额(GDP占比)已经超过了200%。这已经高于第二次世界大战末期的1944年度,达到了历史最高水平。从某种角度来说,问题或许比当时更加严重。理由很简单,第二次世界大战末期,只要战争结束,债务情况就会逐渐改善,但如今的债务问题在于,在老龄化问题日益加剧导致社会保障费用不断膨胀的背景下,还面临着进一步扩大财政赤字的压力。

税收基础薄弱,对下一代的投资受限

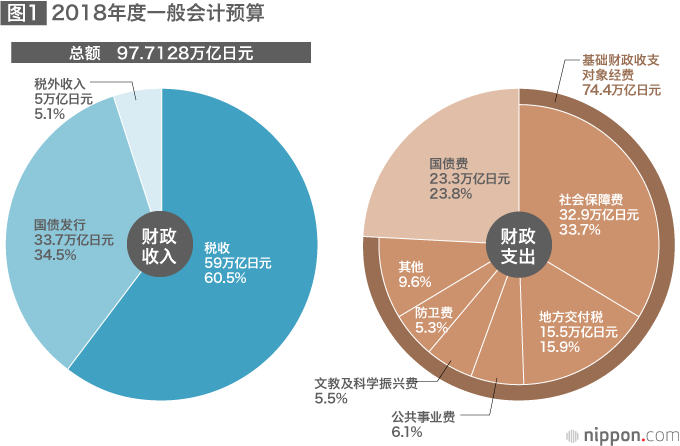

观察日本的财政结构可以发现,财政建立在中央税收只能抵充60%的一般会计支出这样一种薄弱的税收基础之上。2018年度的中央政府初步预算案中,一般会计支出总额为97.7万亿日元,其中33.7万亿日元源于新发国债。税收(包含印花税)预计为59万亿日元,加上其他理财投资等收入,也只能达到64万亿日元。

再看财政支出构成的变化,我们可以发现,老龄化等因素导致的社会保障费用增加和公债余额累积导致的国债费用增加这种结构性问题非常严重。实际上,在2018年度预算案中,社会保障相关费用的占比最大,达到了33.7%(32.9万亿日元),加上国债的偿付及利息费用(23.8%,23.3万亿日元)和地方交付税交付金等(15.9%,15.5万亿日元),占比超过了70%。用于投资下一代的文教及科学振兴费用、公共事业费用等其他政策性经费占比仅有不到30%。

报纸等大众媒体的报道往往只是关注一般会计预算中“社会保障相关费用”的增长情况,但中央和地方负担的“社会保障给付费”的增长更为重要。2018年度预算,社会保障相关费用达到了历史最高水平的33万亿日元,引发热议,而由中央和地方政府经费及保险费负担的社会保障给付费则达到了约120万亿日元。最近几年,这项支出依靠的是保险费收入(约60万亿日元)、国库负担(约33万亿日元)和地方负担(约10万亿日元),在中央一般会计预算案中引人关注的社会保障相关费用基本上相当于社会保障给付费中的国债负担,只是社会保障给付费的一部分。

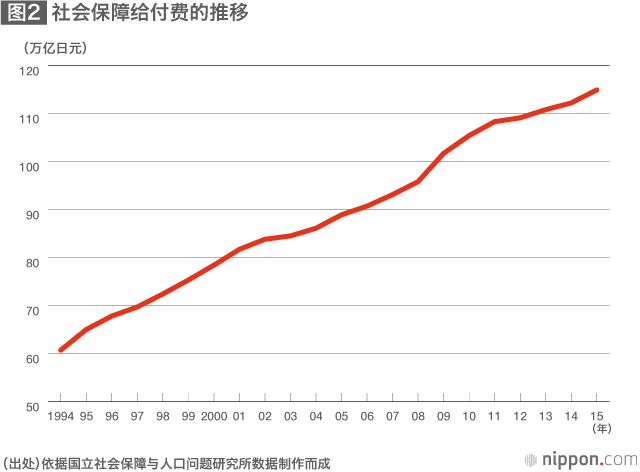

以每年2.5万亿日元速度递增的社会保障给付费

而且,正如通过图2可以发现的那样,中央和地方负担的社会保障给付费(决算数据)从2006年度的90万亿日元膨胀到了2015年度的115万亿日元,也就是在以每年大约2.5万亿日元的速度保持着递增。另一方面,消费税率上调1%,大约能增加2.5万亿日元税收,社会保障给付费的年增速大致相当于消费税率上调1%的增收部分。

另外,财务省的财政制度审议会财政制度分会通过由起草研究委员提交报告的形式公布的“关于日本财政的长期预测”(2015年10月9日)显示,到2020年度,医疗护理费用(GDP占比)约为10%(医疗约8%,护理约2%),2060年度时将上升到约16%(医疗约10%,护理约6%)。

这表明财政改革的核心在于社会保障改革,而日本的财政恶化到每年需要发行高达30万亿日元国债这种程度的主要原因是,针对必然会因为老龄化问题日益加剧等因素而增加的社会保障费,没有准备好资金来源。针对社会保障资金来源的缺口,本来应该通过征税来筹措资金。

政府在偏高增长率前提下的财政预测

那么,日本财政的中长期展望如何?可用于对此判断的一个参考指标是政府公布的财政预测,2018年1月23日,内阁府公布了最新版的《关于中长期经济财政情况的推算报告》(以下简称“中长期推算报告”)。

中长期推算报告都要分别列出高速增长的“增长实现型(经济重生型)”与低速增长的“基准型”两种发展路径,而此次发布的报告具有一大特点,那就是无论在哪一种路径下,2018年度到2027年度的中央和地方公债余额(GDP占比)都会缩小。观察这个推算结果可以发现,即使是低速增长路径,公债余额(GDP占比)也会逐渐缩小,所以难免会给人造成一种“已经无需担心财政问题”的印象,但实际上却存在着严重的问题。

那就是增长率这个前提。与上一次发布的中长期推算报告相比,此次的报告调高了低速增长的“基准型”路径的名义GDP增长率前提。实际上,正如图3所示,基准型路径下的本世纪20年代中后期的名义增长率已经从1.2%上调到了1.7%。这正是即使在低速增长的基准型路径下,债务余额(GDP占比)也会不断缩小的重要原因。

当然,或许也有人会认为上一次中长期推算报告用作前提的名义增长率(1.25)也太高了。因为1995年度到2016年度这段时期,名义GDP增长率的平均值仅有0.3%,而上一次报告的基准型路径却设定了1.2%的前提。

在财政重建问题上不容妥协

那么,如果名义增长率的平均预测值为0.3%,公债余额(GDP占比)将朝着怎样的水平收敛呢?如果利用波兰经济学家埃弗塞・多马的公式,就可以轻松进行计算,假设财政赤字(GDP占比)的平均预测值为q,名义GDP增长率的平均预测值为n,那么将来公债余额(GDP占比)就会朝着“q÷n”的水平收敛。

比如,当财政赤字(GDP占比)q=3%,名义GDP增长率n=2%时,“q÷n=1.5”,公债余额(GDP占比)的收敛值为150%。最新版中长期推算报告预测,在低速增长情况下,2027年度的中央和地方合计财政赤字(GDP占比)为3.3%。如果名义GDP增长率的平均预测值为0.3%,那么公债余额(GDP占比)的收敛值将高达1100%。这就揭示了这样一种现实:要确保财政的可持续性,就必须将财政赤字(GDP占比)控制在一定水平。

因此,绝不能在财政重建问题上妥协。目前,虽然政府和执政党已经放弃了在2020年度实现中央和地方合计基础财政收支(Primary Balance)盈余这一目标,但针对调整财政健全化计划一事,内阁会议(2017年12月8日)敲定了以育人革命和生产力革命为核心的“一揽子新经济政策”,提出了以下思路(下划线为笔者加注)。

重新分配上调消费税率增收税金的用途,将对中央和地方基础财政收支实现盈余的时间产生影响,所以2020年度基础财政收支难以达成实现盈余的目标。然而,我们绝不会在财政健全化问题上妥协,将不断贯彻收支改革的努力,坚定不移地追求实现基础财政收支盈余的目标。为了达成这一目标,我们将详细调查长期以来在经济财政一体化改革方面所开展的工作,并立足于这一基础,在明年的“经济财政运作与改革的基本方针”中提出实现基础财政收支盈余的时间,以及作为其支撑的详细且具有高度实效性的计划。

利率正常化将导致国债利息猛增

尽管赤字常态化的日本财政背负着巨额债务,处在极为严峻的状况中,但国民对财政可持续性的危机意识非常淡薄。或许一个重要原因在于日银采用“超级”金融宽松政策大量购买国债,将长期利率压制在一个极低水平。这样一来,国债利率只有1%左右(已发行国债的加权平均利率),约1000万亿日元的政府债务的利息被成功压制在了10万亿日元左右。但只要利率上升到5~6%,利息就会猛涨四五倍,达到50~60万亿日元。

此外,还有一个观点也很重要,如果将政府和日银视作一个整体加以考虑,那么无论日银是否持有国债,综合债务的负债成本都是基本不变的。现在几乎是零利率,所以负债成本不明显,但一旦摆脱通缩后利率恢复正常,之前可以进行无成本财政赤字融资的状况将会彻底终结,巨额债务成本将会再次显现。东京奥运会结束的2020年以后,日本经济和财政所面临的环境和状况想必会发生剧变,必须切实推进财政和社会保障改革,这其中就包括预定于2019年10月上调消费税率之事是否如期实行,如何展示中长期社会保障蓝图等事项。

标题图片:位于东京霞关的财务省和国税厅办公楼,2017年11月28日(时事社)