回顾安倍政权下的经济政策:实现了经济复苏,但增长战略没有取得突出成果

政治外交 财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

长期景气扩张得以实现

安倍内阁将克服通缩奉为最高命题,为实现这一目标,射出了“大胆的金融政策”“机动的财政政策”“旨在激发民间投资的经济增长战略”这“三支箭”。这就是安倍经济学的第一轮政策攻势。

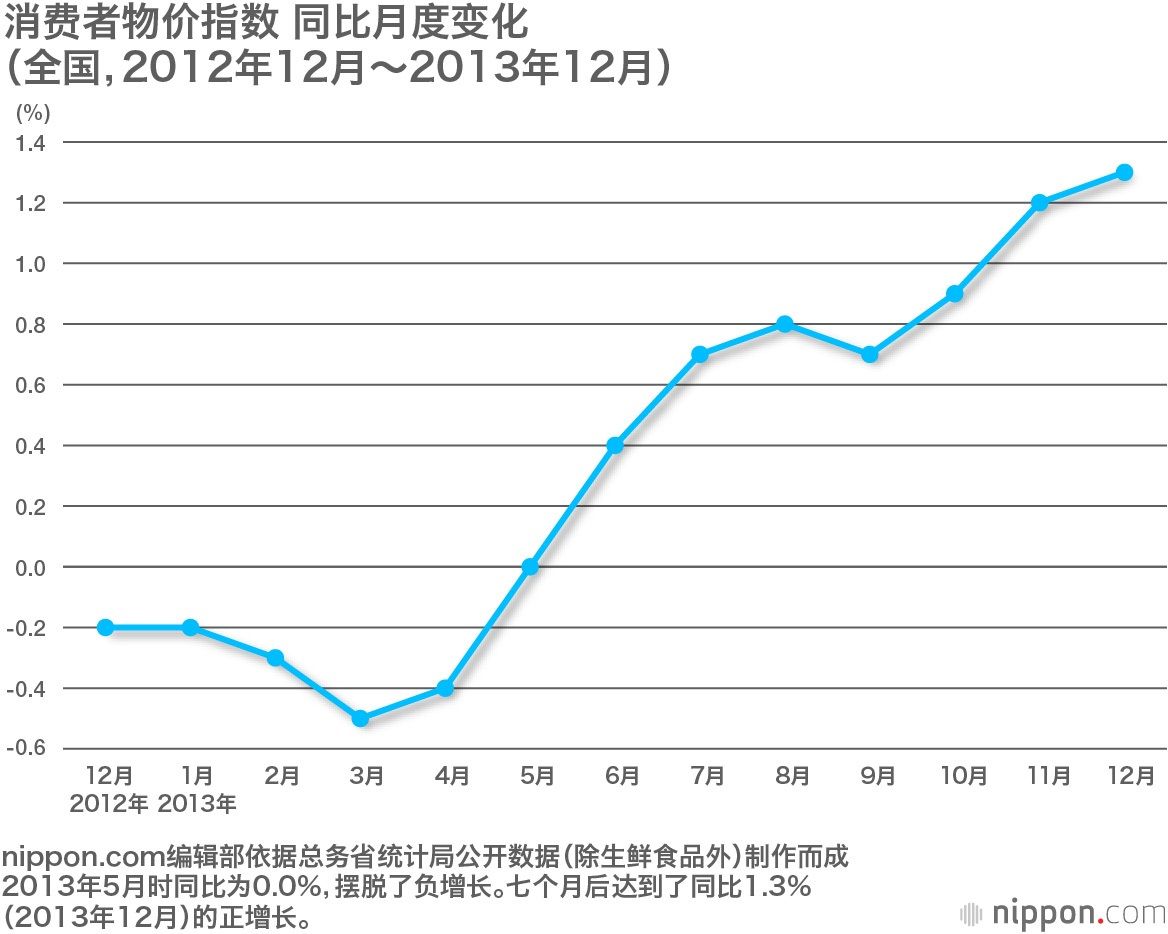

这些安倍经济学政策在最初阶段曾大获成功。经济景气在2012年11月触底反弹。从主要经济指标来看,实际GDP增长率从2012年度的0.8%上升到2013年度的2.6%,名义增长率也从0.1%上升到了2.6%。从就业情况来看,完全失业率从2012财年第三财季(2012年10~12月期)的4.2%降到了2013财年第四财季(2014年1~3月期)的3.6%,有效招聘倍率从0.82倍上升到1.05倍。消费者物价(除生鲜食品外的综合物价,同比)也从2012年财年第三财季的-0.1%上升到了2013财年第四财季的1.3%。GDP增长率提高,就业情况改善,物价摆脱了负增长。

最初的安倍经济学政策为何如此有效呢?可以列举的理由有以下几点。①安倍内阁成立后,市场预期“安倍内阁上台会大力实施金融宽松政策,推行注重增长的经济政策”,这种预期实实在在地带动了股市的上涨和日元贬值,②日元不断贬值,进口商品价格的上升推高物价,日元计价的出口商品价格的上升带来出口企业的利润改善,③尤其是2013年度公共投资增加了8.6%(GDP基准,实质),促进了需求的扩大,④在2014年4月上调消费税率(5%→8%)以前,2013年度出现了大规模的抢购需求。不过,由于这些全都是暂时性的因素,所以2014年度以后效果开始减弱,经济形势的好转势头戛然而止。

2014年4月,消费税率从5%上调至8%以后,经济景气几乎一直处在横向盘整的状态。2016年下半年,世界经济开始复苏,出口出现增长,促使景气再度开始上升。虽然经历了曲折的过程,但景气始终保持着扩张态势,截至现阶段(2018年11月),景气扩张周期已经达到战后第二长,如果继续扩张到2019年1月,那就会成为战后最长的景气扩张周期。

异次元金融宽松的政策足迹及其局限性

安倍经济学的最大支柱是金融政策。在持续呈现通缩局面的背景下,日本在金融政策上不断突破原有的框架,一步一步采取了更加深入的政策措施。这些政策常常涉及未知的领域,难免带有所谓的“实验性质”。

让我们回顾一下日本的政策足迹。第一步是采用了“通胀目标”。安倍政权成立不久后的2013年1月,政府与日本银行发布了联合声明,明确提出力争实现消费者物价上升率2%的通胀目标。

第二步是2014年4月在日银新总裁黑田东彦的主导下实施的“异次元宽松”政策。这指的是①为了在两年左右的时间内尽早实现2%的通胀目标,②要在两年内将基础货币量及长期国债、ETF(上市公司投资信托)的持有额扩大两倍,③将买入长期国债的平均持有时间延长两倍以上,等等,实施在量和质两方面都超越历史最高程度的超级宽松政策。

由于黑田行长曾满怀信心地用通俗易懂的语言给人们阐释过这一政策,并做出为了“在两年内实现2%的通胀目标”,“必要时将毫不犹豫地采取应对措施”这样坚决的承诺,所以产生了相当大的告示效应。

后来,由于两年内实现2%目标的难度逐渐增大,所以日银在2014年10月实施了追加金融宽松政策,将国债购买量提升到了每月10万亿日元。

第三步是2016年1月推出的负利率政策。由此,日银的金融政策变成了所谓的“负利率量化与质化宽松政策”。

日银在政策上的一味宽松就此就走到了尽头,之后,异次元宽松路线开始步入修正阶段。日本银行于2016年9月对此前实施的异次元宽松政策进行了“综合评估”,据此确定了“金融政策新框架”。

这个新框架的内容包括①买入国债以促使长期利率维持在年化0%左右,②维持负利率,③持续扩大资金供应量,直至通胀率稳定在2%以上,之后的金融政策被称作“带有长短利率操作的量化与质化金融宽松政策”。

需要实施前述评估的背景原因非常明确。主要包括以下几点:①异次元金融宽松并未显现实际效果,未能达成两年内通胀率升至2%的目标,②大量购买国债的做法将在未来两年左右的时间达到极限,③负利率的效果并不理想,缩小利差导致金融机构收益恶化等副作用开始凸显。

这种政策切换目前仍处在进行时,暂时难以做出评价。从量化政策转变为控制利率的政策、放弃进一步推行负利率、为实现长期利率目标可能会减少国债购买量——鉴于这些动作,自然可以认为金融政策已经开始转向。接下来,在尽力避免回到持续通缩局面的同时,朝着平常型金融政策方向“退出宽松政策”或将成为一个重大政策课题。

进一步扩展的安倍经济学

后来,安倍经济学的政策范围进一步扩展。安倍内阁在2016年6月确定了“日本一亿总活跃计划”,在其中提出了“新三支箭”。

新三支箭的第一支箭是“孕育希望的强大经济”,目标是名义GDP达到600万亿日元。第二支箭是“构筑梦想的育儿支援”,具体目标是实现“1.8的希望出生率(所有国民希望生育的子女数量得以实现情况下的出生率——译注)”。第三支箭是“令人安心的社会保障”,具体目标是实现“无人因为看护家属而离职”。

此外,作为跨部门课题,政府还在致力于推进“劳动方式改革”。核心内容是实现“同工同酬”和纠正长时间劳动问题。2017年3月,“劳动方式改革执行计划”敲定。这份计划提出将设定劳动时间上限,即使劳资双方达成一致或签订特别条款,也不允许例外处理,针对同工同酬问题,除了工资外,包括奖金和福利待遇在内,一律不允许在正式员工和非正式员工之间设置不合理的待遇差。

遗留的课题 财政与社会保障的改革

如上所述,安倍政权推行了各种经济政策,但遗留的课题众多。包括通过经济增长战略来加强日本经济的增长能力、应对少子化问题、推进全球自由贸易等。

其中一大课题是财政与社会保障改革。众所周知,日本的财政收支平衡已经恶化到了近乎危机的程度。许多经济学家担心,如果放任不管,将会造成大规模的经济动荡,严重损害国民福祉。也就是所谓的“财政破产”。但在推行安倍经济学的过程中,财政重建问题总是被往后一推再推。原本预定于2015年10月实施的将消费税率上调至10%的计划,已经在2014年11月和2016年6月两次被推迟,而且上调消费税率后得到的财政增收将有很大一部分用于援助国民育儿和幼儿教育。财政重建愈发变得遥遥无期。

政府在2018年度骨太方针(2018年6月)中提出了“2025年度基础财政收支黑字化”和“债务余额对GDP占比的稳定下降”这两个财政目标。但按照内阁府的中长期推算,即使在设定了较高增长率的前提下,2025年度也将留下占GDP0.5%(3.8万亿日元)左右的基础财政收支赤字,财政重建之路充满坎坷。

考虑到财政的未来,社会保障改革就成为了当务之急。如果坐视不理,那么随着老龄化的发展,医疗、护理、养老金等社会保障相关费用将会不断地自然膨胀。尽管应该推行社会保障改革,努力实现财政支出的合理化,但由于畏惧国民的抵制,政治家始终难以采取行动。可以说,迈入第七年的安倍政权依然面临诸多课题。

标题图片:日本银行行长黑田东彦(左)和安倍晋三首相握手(2018年4月9日于首相官邸,时事社)