2019年日本经济展望:迎接战后最长的景气扩张周期

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

信心指数止跌企稳

日本银行发布的2018年12月全国企业短期精测观测调查(短观)显示,大企业和制造业信心指数(DI)为+19,与9月实施的上一次调查结果持平,结束了连续三季度下滑的局面。因夏季接踵而至的地震和台风等自然灾害而恶化的企业信心指数似乎已经止跌企稳。尽管美中贸易战等外部因素的影响令人担忧,但日本的国内形势却好得有些出人意料。只是前瞻指数为+15,下降四点,可以看出对美中贸易战的忧虑情绪依然根深蒂固。

代表整体信心的全规模和全产业信心指数为+16,较9月的调查结果上升一个点,已连续五年半维持“乐观判断”超过“悲观判断”的正值水平。就业形势判断和设备投资计划等相关数据也比较稳健,经济景气显示持续缓慢扩张形势。

物价上涨率低于日银目标

2018年选出的“年度汉字”是“灾”,这个汉字反映了夏季的自然灾害给日本经济造成的负面影响。虽然2018财年第二财季(7~9月)的实际国内生产总值(GDP)同比增长率为-2.5%,但从短观数据来看,第四财季预计将实现正增长。

汇集了全日本经济专家意见的《ESP经济预期调查》(2018年11月)显示,38名经济学家对2019年度实际GDP增长率的预测平均值为0.73%(高位8人平均0.98%,低位8人平均0.48%)。虽然幅度不大,但有望实现正增长。顺便说一句,2019年度的消费者物价指数(除生鲜食品外的综合物价指数,扣除消费税率上调影响),上涨率的预测平均值为0.98%。由于手机使用费下降等因素影响,预计这个数值最终会更低。距离日银提出的2%的通胀目标可谓是相去甚远。

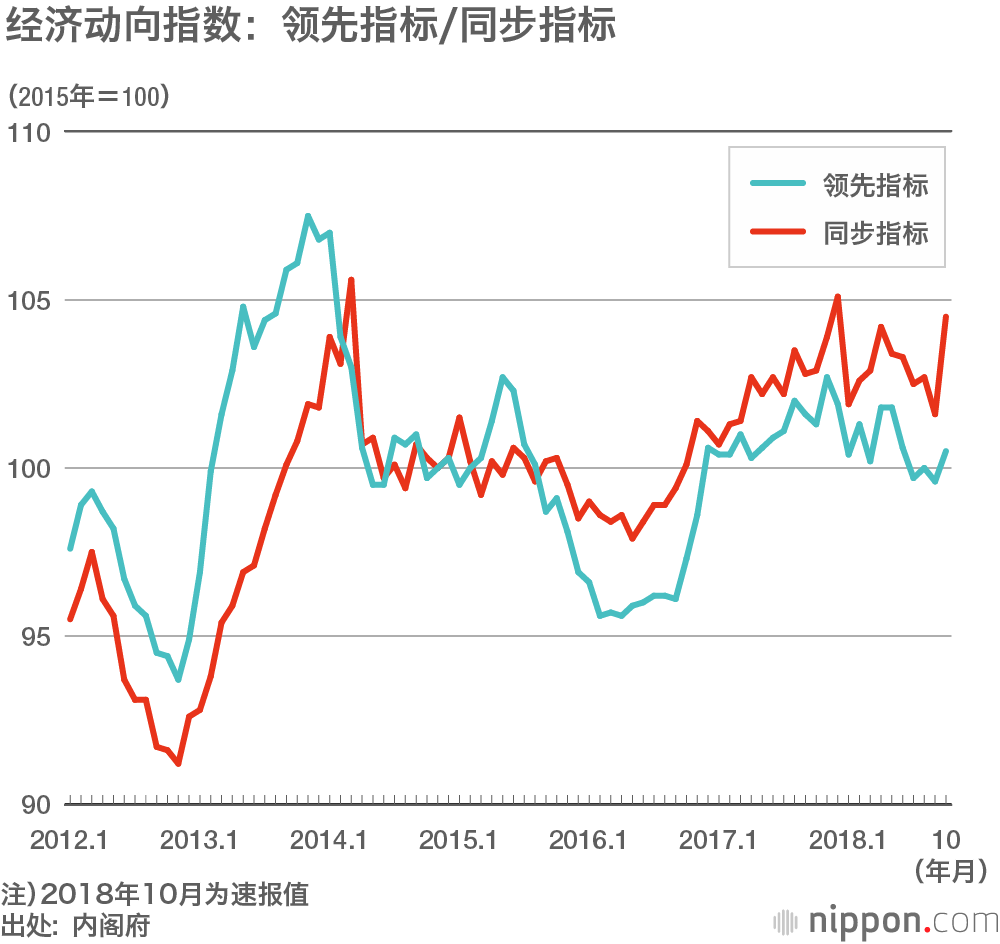

超过“伊奘诺景气”,已是板上钉钉之事

在基于景气动向指数做出的形势判断方面,从2016年10月到最近的2018年8月,连续23个月保持着“改善”这一最高水平,但9月和10月下调到了“原地踏步”级别。2018年夏季发生多次地震、暴雨和台风等自然灾害,是导致评价下调的主要原因。

但是目前算是避免了陷入景气衰退的局面。从库存周期图可以发现,虽然季末的超强台风导致货物无法装船,第二财季库存积压上行,形成“库存积压状态”,但10月又回到了“补充库存状态”。现阶段只要不发生重大危机,想必景气状况不会拐头向下。

日本战后第二长景气扩张周期“伊奘诺景气”(1965年11月~1970年7月)持续了57个月,而此次的景气扩张局面已在2017年9月超过了这个数字,并一直延续至今。2019年1月,景气扩张周期将达到74个月,极有可能超过跨度达73个月的战后最长景气扩张周期“伊邪那美景气”(2002年2月~2008年2月)。

美中贸易战扑朔迷离,世界经济探底企稳?

根据《ESP经济预期调查》2018年10月的特别调查,针对“半年到一年后可能抑制景气上升的因素”(最多选三项)这个问题,在回答选项中,28人选择了“保护主义的泛滥”,排名第一,其次是有26人选择了“中国经济恶化”。自2017年6月设置这一问题以来,包括自由回答在内,选择国内因素的受访者人数从未达到过两位数。

针对中国采购经理人指数(PMI),上述特别调查的预测虽然较8月的调查有所下降,但多数受访者给出的是50(荣枯分界线)左右的“持平”答案,中国经济将在2019年进入下行局面的看法不多。

被认为源于霸权争夺和安全保障问题的美中贸易战走向,虽然可能严重阻碍世界经济的发展步伐,但从整体来看,2019年的世界经济大概率会继续维持于稳定状态。国际货币基金组织(IMF)的世界经济展望报告(2018年10月)预测,2018年和2019年的全球经济增长率均为3.7%,经济合作与发展组织(OECD)的展望报告(2018年11月)预测,2018年的全球经济增长率为3.7%,2019年略微下降至3.5%,总体将保持稳定增长。

消费税率上调的影响将小于上一次

由于消费税率上调之前的抢购需求,之后的反作用力将使2019年的市场出现暂时性的回落,但预计政府也将采取应对措施。

在11月的《ESP经济预期调查》中,从代表经济预测专家集体观点的“综合景气判断DI”来看,2018财年第四财季到2019财年第二财季的数值在85到99区间内,大幅高于作为荣枯分界线的50。似乎专家们一致认为,日本将维持景气扩张局面至2019年第二财季,跨度长达82个月以上。

之后,上调消费税率的影响开始显现的第三财季,“综合景气判断指数”短期内大幅降至5.3,但第四财季将回到了临界点50附近的48.7,2020年第一财季将超过50,达到70.8。届时有望实现长达91个月的景气扩张周期。

2014年4月消费税率上调至8%的时候,虽然没有陷入景气衰退局面,但消费形势开始骤然降温。既然2019年的上调幅度为2%,小于上一次的3%,而且还在考虑采取减轻税率和积分返现等各种对策,因此可以预计,上调消费税率导致景气衰退的可能性很小。

还有一点也不可忽视,那就是劳动年龄人口比率的减少速率比2014年还要缓慢。观察15~64岁的劳动年龄人口比可以发现,2013年为62.1%,2014年61.3%,一年间减少了多达0.8个百分点。劳动年龄人口出现的这种大幅减少,是因为“团块世代”(指日本二战后在1947年到1949年第一次婴儿潮时期出生的人口——译注)整体脱离。这一大批人的多数,都是在刚刚开始领养老金生活之时,遇到消费税率上调3%的,于是他们深感负担过重,从而过起了超乎预测的节约生活。

而从2018年到2019年,劳动年龄人口比率预计将从59.6%降至59.3%,降幅仅为0.3个百分点。似乎消费减弱的影响不会像上一次那么大。

对入境游和改年号的经济拉动效应寄予期待

2018年夏季,由于顾忌日本的自然灾害,入境游需求增长乏力,之后逐步恢复增势。2019年秋,世界三大体育赛事之一的橄榄球世界杯将在日本举行。按照大会组织委员会的估算,经济拉动效果将达4372亿日元。在40天的赛期内,以欧洲为主的全世界橄榄球迷都将来到日本,观看在全国12个城市举行的比赛。以亚洲人为主的入境游预计将呈现多样化和增长趋势。如果2020年东京奥运会期间他们能够再次访日,那么或许可以期待最终实现入境游客突破4000万的预定目标。

2019年5月新天皇即位和新年号的制定,意味着新时代的到来,这无疑会让人们的心情焕然一新,也将有利于经济的发展。

从《景气观察家调查》数据来看,10月有两名观察家在前瞻判断中提及“改年号”,而11月增加到了六名。从有关改年号的相关指数来看,10月时这个指数和景气信心指数的分界线一样,都处于50.0的中立位置,但11月就达到了70.8,大大超过了50。可以看出越来越多人开始期待“改年号”对经济产生的积极效果。

现行的GDP统计方式可以追溯到1980年。如果按照由高到低的顺序,将1981年到2018年的各年度第四财季的同比增长率做一排序,那么第一位是启用平成年号的1989年,第二位是作为千禧年的2000年。这两个年份的个人消费和设备投资都出现了显著的增长。时代更迭之际的“纪念消费”效应似乎不可小看。

(2018年12月14日)

标题图片:相关人员拍手庆祝东京证券交易所2018年的交易圆满收官,2018年12月28日,东京都中央区(时事社)