平成年代,金融界一直忙于泡沫经济破灭的善后和应对通货紧缩

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

对金融界来说,平成的30年,是一个饱受泡沫经济破灭的直接冲击,一直忙于处置不良债权,将多年积蓄的体力消耗殆尽的时代。这段时期,大量金融机构破产,多达21家大型金融机构经过多次重组后,整合形成了三家超级银行和若干个金融集团。此外,还出现了至今仍然困扰着银行经营的通货紧缩。日本银行的金融宽松政策逼压贷款利率的走低,进一步加剧了银行的收益压力。平成,是一个银行受难的时代。

地价暴跌近90%

平成元年(1989年)12月29日,日经平均指数创下38915点的历史最高记录,谁知短短九个月后的1990年10月1日,居然跌破20000点,跌幅高达50%。泡沫经济发生了崩溃。地价也紧跟股价,从1991年开始快速下跌。

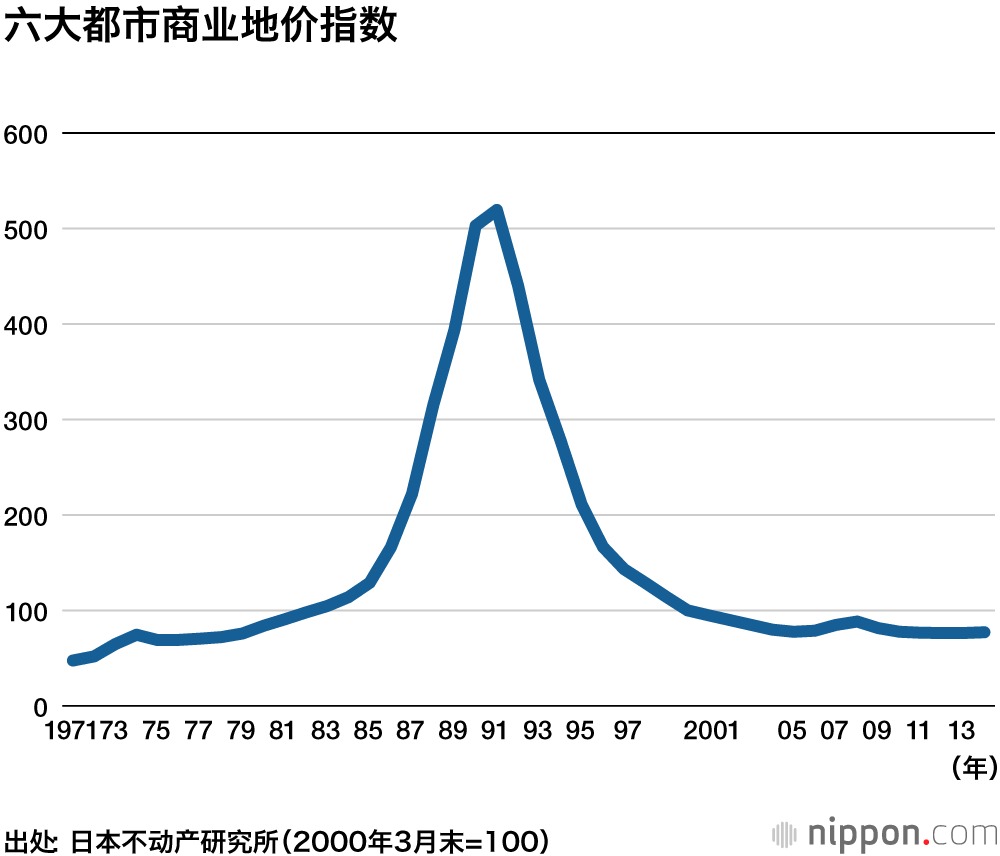

商业地产的价格在1990年达到顶峰后,持续下跌了15年,直到2005年才止跌企稳。日本不动产研究所调查统计的东京等六大都市商业地价指数显示,这段时期的下跌幅度高达87%。尤其是1992年和1993年的年度跌幅分别达到15%和近25%,冲击力惊人。

下跌时间和下跌幅度之大,是战后日本人从未遭遇过的。房地产价格永不下跌这样一个日本特有的“土地神话”由此破灭。当时,银行一直在向痴迷于房地产投资的非银金融机构和房地产商大量放款。最后这些资金发生了崩盘。

在日本,获得银行放贷在很大程度上依赖于房地产担保。一旦贷款企业用于担保的土地的评估价下跌,融资限额就会被下调,有时还需要追加担保。尤其是对于非银金融机构和房地产商来说,地价的下跌是致命性的打击。而且不光是这些企业,一般企业也开始面临同样的问题。在业绩下滑的时候,如果遭遇银行惜贷,那么资金周转就会立刻陷入困境。

银行不良债权处置总额达100万亿日元

资金周转的恶化很快引发了企业的破产大潮。1990年时,企业破产负债总额为2万亿多日元,可紧接着的1991年便猛然升至8万亿日元以上,1997年以后更超过10万亿日元,到2000年创下了24万亿日元的历史最高记录,超过10万亿的状态一直持续到了2003年,经济形势一片惨淡。

银行本可以通过利润结余来吸收贷款风险(损失),而作为日本的情况而言,有价证券,尤其是股票的浮盈(账面价格与市价之间的差额)也是巨大的风险缓冲器(risk buffer)。1990年的有价证券浮盈(全国银行总规模)大约为50万亿日元。但随着股价下跌,这笔丰厚的收益在1991和1992年相继缩减到了38万亿和20万亿日元,最终在1998年完全枯竭了。为了填补企业破产的损失,银行曾通过变卖股票的手段来兑现浮盈,但讽刺的是,这种抛售行为又进一步加剧股价下跌,引发了恶性循环现象。为了阻止这种恶性循环,日本银行不得不于2002年决定采用购买银行持有股份的非常手段。

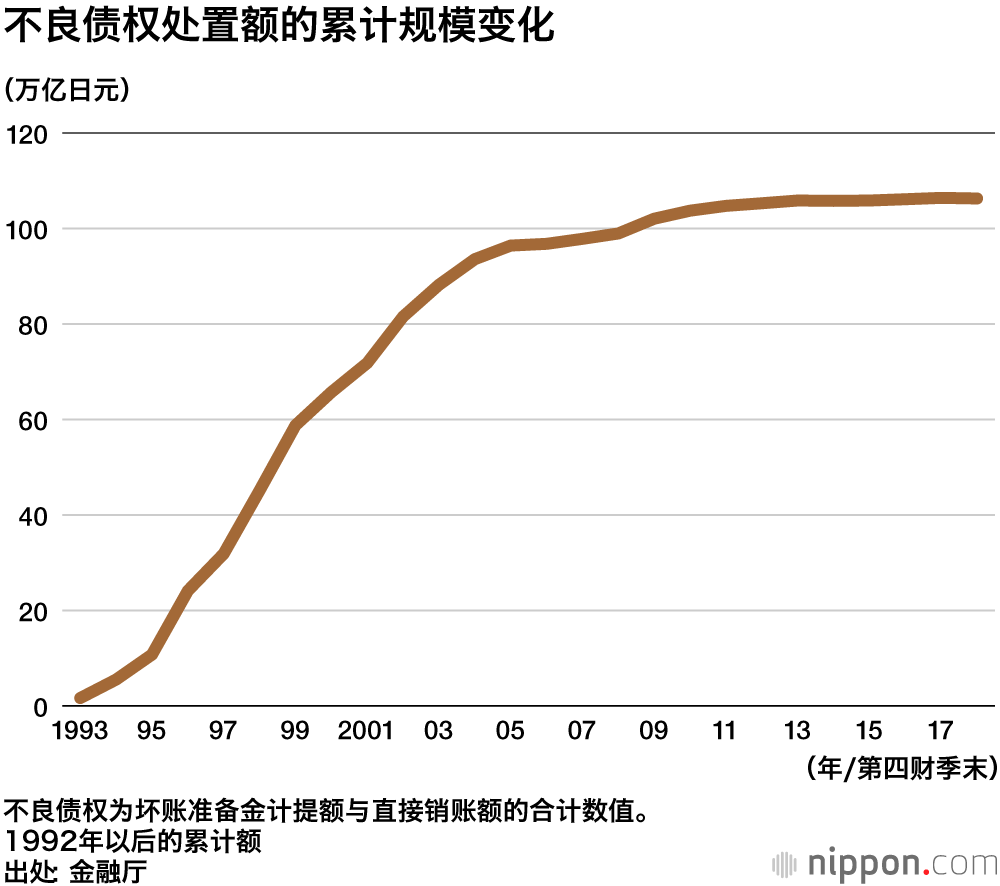

泡沫经济破灭不久的1992年,银行的不良债权总额(包含过期债权等)达到了8万亿日元。1993年和1995年相继膨胀至13万亿和40万亿日元,2002年达到了52万亿日元。此时,贷款总额中的不良债权比例达到了8.6%的峰值(全部存款性金融机构的总规模)。如果要处置不良债权,那么银行自然会逐渐丧失财务余力。从泡沫经济破灭到现在,日本金融界凭借自身财务力量最终处置的不良债权总额超过了100万亿日元。这相当于国内生产总值(GDP)的20%。

推进金融重组与注入政府资金

处置不良债权的结果不言而喻。银行的自有资本耗尽,最后陷入资不抵债的状态。也就是银行破产。

文末的年表展示了平成时代主要的银行破产与重组的概要情况(图表3)。1997年11月,北海道拓殖银行破产和山一证券主动停业,这时银行相关人士与金融监管人士开始高呼“金融危机一触即发,日本经济正面临最大的危机”。就在不久之前,三洋证券因资金链断裂而破产。以此为导火索,短期金融市场急剧收缩,对拓殖银行和山一证券造成了直接冲击。破产引发了连锁反应。1998年,日本长期信用银行、日本债券信用银行一度摘牌收归国有,许多地方性银行也走向了穷途末路。

这个时期,银行为了筹措用于处理巨额不良债权的资金,通过合并进行了整合,而政府也通过建立政府资金框架(扩充存款保险制度),有力支持了银行的整合。通过存款保险机构注入的政府资金累计达到了13万亿日元。再加上赠予性注资19万亿日元和收购不良债权6万亿日元,政府总计投入了高达38万亿日元的巨资。同时,日本银行投入山一证券和日本债券信用银行的特别融资损失也达到了约2000亿日元。

正式构建出针对银行的政府资金注入制度是在长期信用银行破产的1998年。距离泡沫经济破灭已经过了相当长的时间。导致措施滞后的背后原因,与几年前政府向经营破产的7家住房金融专门公司注入资金之事有关。当时,围绕责任问题,在被称为农林族、拥有强大政治力量的国会议员的背后支持下,农林系统金融机构与商业银行争斗不休,最后是政府于1995年12月注资6850亿日元用于处理住房金融专门公司破产问题,才平息了事态。

然而,住房金融专门公司是民间非银金融机构,并非存款性银行,凭什么要动用税金来救他们?这引发了国民的不满。结果,国民和政治家都患上了“政府资金过敏症”。主管金融行政事务的大藏省威信扫地。最后甚至演变为大藏省解体,金融行政部门被剥离到金融厅的事态。

雷曼危机爆发时,美国一口气注入了多达7000亿美元的政府资金,除了银行外,还救助了非银金融机构,促使金融系统很快得以恢复,并且平稳回收了政府资金,这与日本的情况形成了鲜明对比。

苦于信贷减少和利差收窄

随着泡沫经济破灭,所有企业纷纷开始压缩债务。结果,银行的放贷量持续减少,2002年到2004年期间,贷款总额同比降幅超过了8%,直到2006年才止跌。和地价企稳的时期一致。企业的资金需求减少,贷款利率自然会不断下降。此外,为了帮助企业维持资金周转,日本银行下调了政策利率,导致银行的贷款利差(贷款利率-存款利率)从泡沫经济破灭前后的1.8%一路走低,最终降到了目前0.2%几的水平(全国银行协会调查数据)。

贷款是银行的本业。收益率下降不可能不影响决算。虽然超大型银行纷纷发展海外资金业务,减轻了国内利率下降的影响,但区域性银行(地方银行+第二地方银行)的经营状况非常严峻。其中半数银行,也就是多达54家银行的贷款和劳务交易所产生的本业收益已经变为赤字,连续两个财季亏损的银行也呈现出逐年递增趋势。虽然不良债权比过去有所减少,信用风险并未显现,但对于体力早已衰竭的区域性银行来说,如果遭遇到不良债权可能增多的经济环境,恐怕就再也挺不过去了。

如今,金融界正处在一个着眼未来或许还需要再来一次大整合的关口。笼罩在银行经营上的不透明感总让人不祥地感觉平成时代会旧梦重来,这挥之不去的梦魇啊。

| 时间 | 平成时代金融界的主要动向 |

|---|---|

| 1989年(平成元年)12月 | 日经平均指数历史最高点38915点(12月29日) |

| 1991年7月 | 东邦相互银行破产,存款保险首次启动 |

| 1994年12月 | 东京协和信用社、安全信用社破产 |

| 1995年12月 | 内阁会议决定向7家住房金融专门公司注入6850亿政府资金,处理破产问题 |

| 1996年4月 | 三菱银行和东京银行合并,成立东京三菱银行 |

| 1997年11月 | 三洋证券、北海道拓殖银行、三一证券破产 |

| 1998年3月 | 向21家大型银行注入总计达1.8万亿日元的政府资金 |

| 1998年10月 | 日本长期信用银行破产 |

| 1998年12月 | 日本债券信用银行破产 |

| 1998年12月 | 金融再生委员会成立 |

| 1999年1月 | 中央信托、三井信托银行宣布合并 |

| 1999年3月 | 向大型银行注入7.5万亿日元的政府资金 |

| 1999年8月 | 日本兴业银行、第一劝业银行、富士银行宣布整合经营业务(次年9月成立瑞穗控股公司) |

| 1999年10月 | 住友银行、樱花银行宣布合并(现在的三井住友银行) |

| 2000年7月 | 金融厅成立 |

| 2000年10月 | 三和银行、东海银行、东阳信托银行宣布整合经营业务(2011年4月成立UFJ控股集团) |

| 2001年9月 | 大和银行、朝日银行宣布整合经营业务(现在的里索纳银行) |

| 2002年10月 | 金融担当大臣竹中平藏公布金融再生计划。推动不良债权处置工作 |

| 2004年7月 | 东京三菱、UFJ银行宣布整合经营业务(现在的三菱UFJ银行) |

| 2005年4月 | 全面解禁存款保险赔付制度(pay off) |

| 2006年1月 | 日本邮政成立 |

| 2008年9月 | 美国雷曼兄弟公司破产 |

| 2008年10月 | 日经平均指数创下平成时代最低点6994点 |

| 2010年9月 | 日本振兴银行破产(此后再无银行破产) |

| 2011年3月 | 发生东日本大地震。欧洲危机导致日元升值至1美元兑75日元水平 |

| 2012年4月 | 住友信托、中央三井信托、中央三井资产信托银行合并(现在的三井住友信托银行) |

| 2013年4月 | 日本银行行长黑田东彦推出超级金融宽松政策 |

| 2014年4月 | 消费税率从5%上调至8% |

标题图片:1989年(平成元年)12月29日,日经平均指数在东京证券交易所收官之日创下38915点的历史最高纪录(时事社)