泡沫经济“改头换面”卷土重来——超级金融宽松的风险

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

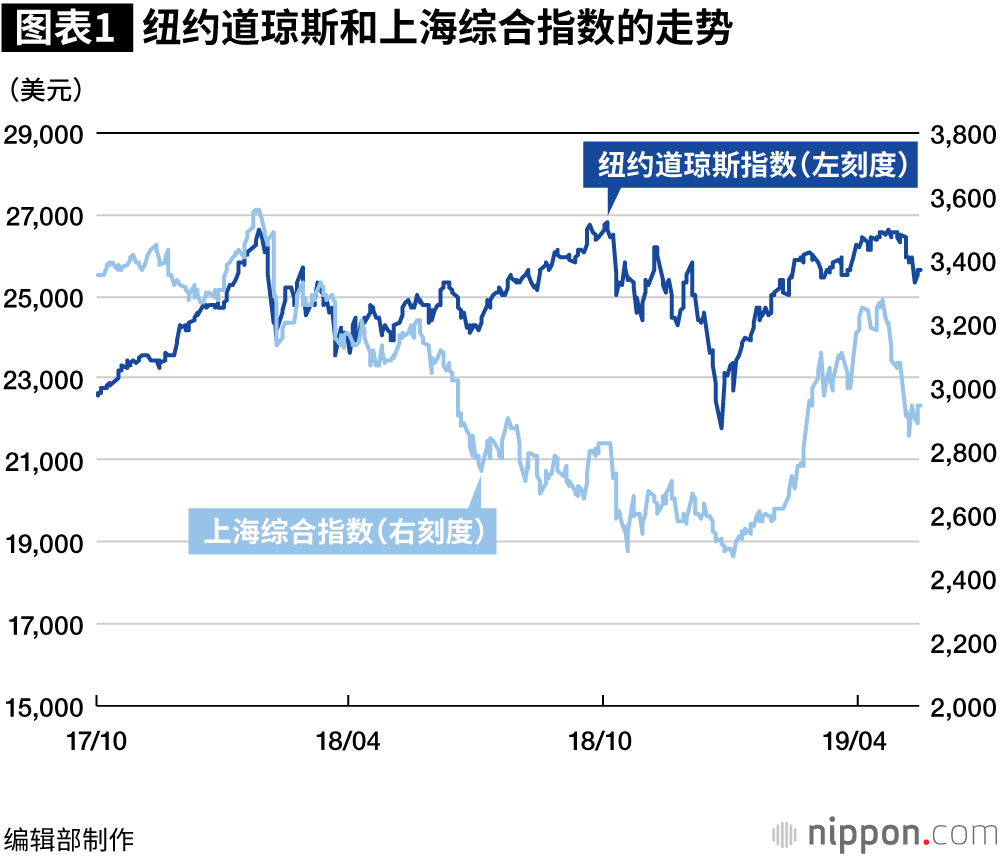

纽约股票市场从2018年10月开始大幅下挫,年末更是筑出了大底。但美国联邦储备委员会(FRB)主席鲍威尔暗示将从1月初开始停止加息之后,股市迅速出现反弹(图表1)。短短两个半月时间,就回到了接近10月下跌前的高位。美国股市此轮反弹的过程有一个特点,那就是长期利率的走低。也就是出现了股债双升的现象。而且,虽然美元汇率曾一度趋于贬值,但后来反而像是受到股市上涨刺激一般,转为了升值。长期利率走低而美元汇率上涨,看似不太合理。形成了“股市上涨、债券上涨、美元上涨”的三升局面。由此可知,这是典型的金融行情,是美元的货币扩张现象。

从反弹力度来说,上海综合指数更加强劲(图表1)。尽管2018年一整年都在下跌,但1月初筑底后,用了大约两个月时间就突破了3000点。进入2019年以来,中国也采取了下调准备金率等金融宽松政策。

美中两国都预计到了贸易战的冲击将殃及实体经济,于是将具有立竿见影效果的金融政策朝着宽松方向做了柔性化处理。日本股市仅仅收复了一半跌幅,自2018年末的下跌以来,回升缓慢。但值得关注的是,这种反应并非短期现象,将迫使日本银行与欧洲中央银行(ECB)对利率正常化路线做出修正。美中贸易战的冲击或许会趋于长期化,给全球规模的过剩流动性火上浇油。

如果日欧继续维持这种落后一拍的金融宽松,甚至加大宽松力度,那就可能会催生新的泡沫经济的萌芽。倘若零利率和负利率状态持续下去,将会促进对黄金之类商品或虚拟货币等无息资产的投资。比如说,如果债券的利息极低,那么和黄金及虚拟货币等无息资产就没有差别了。相比之下,黄金和虚拟货币的升值收益会让预期收益率显得更高。这容易诱使人们运用能以小博大的杠杆交易,引发投机行为。

日银面临的追加宽松压力

美中贸易战的影响或许会让日本银行的宽松退出战略变得愈发渺茫。1月和2月的贸易统计显示,对华出口情况低迷。虽然中国过春节的因素使2月的对华出口比上年有所增长,但从1月和2月的整体情况看,中国经济增速放缓的迹象颇为明显。

2018年7月,日本将长期利率浮动范围(围绕0%上下0.1%)扩大一倍,允许上下0.2%的浮动,刚刚朝着退出超低利率政策的的方向迈出了一步。日银总是先观察FRB和ECB的动作,然后再战战兢兢地对规模庞大的金融宽松政策加以修正。对日银政策拥有多年分析经验的笔者认为,恐怕又是重蹈了利率正常化失败的覆辙,不禁令人扼腕叹息。因为面临2019年10月的上调消费税率,可能还会采取追加宽松措施。

2019年1月,生产相关经济统计数据清一色地出现恶化,内阁府的“景气动向指数”开始显示出了经济衰退的风险。10月将实施增税的政府已经陷入非常严峻的境地。笔者推测,安倍政权应该不会推迟增税,而是以追加经济政策的办法来切实稳住增税前后一段时间的经济形势。因此,日银也可能会出手帮衬,采取追加宽松措施。

问题是现在日银已经没有任何有效的手段了。日银一直在摸索负0.1%的短期利率和0.0%的长期利率(10年)的利率水平下对收益率曲线加以调控的政策。或许接下来会将短期利率进一步压低到负0.2%,并对长期利率目标做出一些修正。

在此再给大家介绍一个奇招——利用日银为增加企业贷款而创设的贷款支援基金机制,向那些积极放贷的银行给予事实上的补助金。这种金融宽松措施的具体操作办法是,由日本银行向那些增加了贷款余额的银行提供负利率资金,并向他们支付这部分资金的利息。

流向房地产的货币

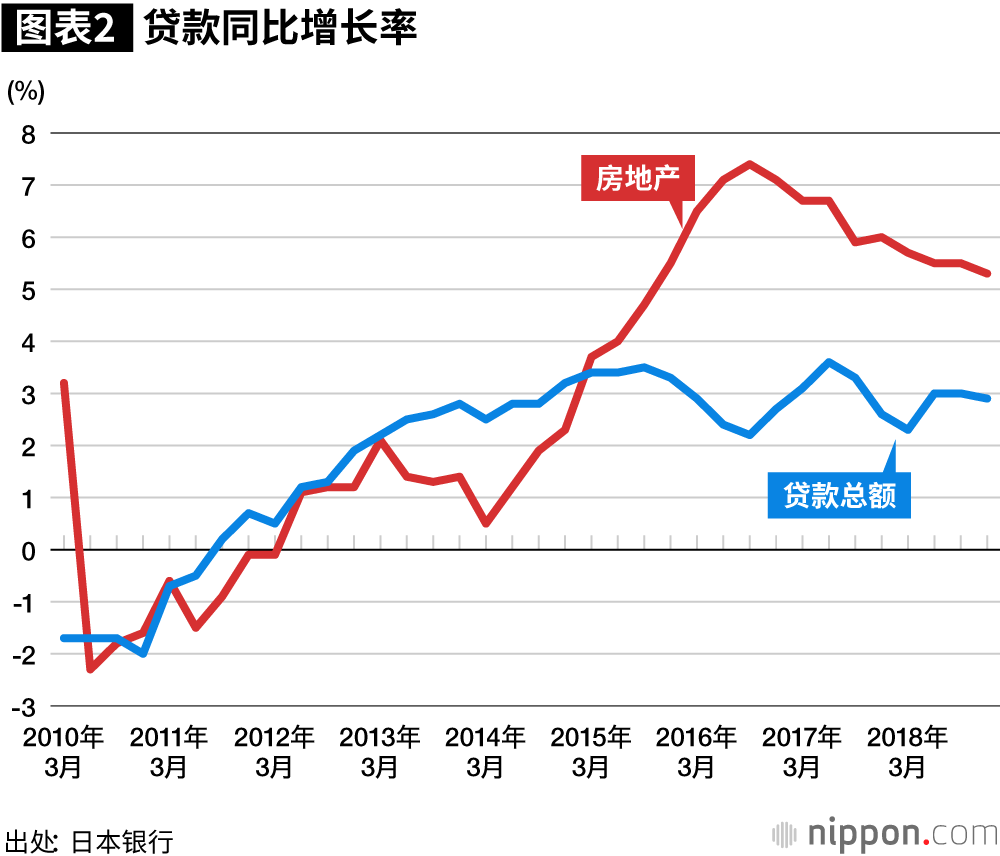

由此可能增加的贷款将流向房地产。目前,新增贷款中,单从设备投资资金来看,60%是房地产投资和个人住房贷款。贷款余额方面,2018年末的房地产贷款同比增长了5.3%(整体增长2.9%,图表2)。

在规模庞大的货币容易流向房地产的背景下,以城市为中心的土地价格正在不断上涨。日本房地产研究所公布的城市街区价格指数显示,2018年9月末的商业用地指数同比大涨了8.1%。从2019年的公示地价来看,以商业用地为代表的地价涨幅非常突出。其特点在于,即使是在札幌、仙台、京都、广岛、福冈等地方性核心城市,商业用地价格上涨率也在不断攀升。面对这样的数据,虽然不能简单地判断经济泡沫卷土重来,但也会让人觉得,统计对象中的一部分房地产恐怕会让人联想到经济泡沫。它们提醒着我们,今后的宽松货币容易再次流向房地产市场。

在房地产领域,2020年夏季的东京奥运会已经成为未来数年的一大主题。明年,奥运会即将拉开帷幕。很早以前就有人预测,奥运会之后,巨大的反作用力将导致地价出现久违的大幅下跌。然而近段时期以来,越来越多人认为,即便是在奥运会之后,城市中心区域还会继续实施紧锣密鼓的再开发活动,单纯的奥运闭幕因素不会导致需求骤降。在2019~2024年的再开发计划中,还有品川、涩谷、虎门、新宿、大手町等众多项目待建。近期房地产价格的上涨或许的确不是完全依赖于奥运会。正因为如此,或许可以说,宽松货币得到刚需的支撑,进一步流入房地产市场,已经变得很容易过热化。

资本也流入FX、虚拟货币和名画等领域

当然,就算泡沫经济卷土重来,也不会达到上世纪80年代那种程度。只有东京等大城市会出现局部性的资产价格暴涨,而不会波及地方经济。特点在于,和过去的泡沫经济有相似之处,但发生的形态存在较大差异。笔者将这种性质描述为“泡沫经济改头换面卷土重来”。进而言之,在出现局部性的泡沫时,必定能听到一些专家什么的人士轻描淡写地评论“现在不是泡沫”。这种言论属于所谓的立场性发言,可以麻痹老百姓对泡沫经济的畏惧情绪。

2017年末以前,比特币价格曾出现过暴涨。据说交易主力军并非中国人等外国人,而是日本人。笔者知道,比特币等虚拟货币曾在20多岁和30多岁的年轻人中掀起过一阵热潮。起初是网上股票交易领域出现了日内交易者,年轻人的投机热情转向了外汇保证金交易(FX)。然后是虚拟货币。新的泡沫经济可能出现在网络空间之外的其他地方。

实际上,从数年前开始,个人投资泡沫在公寓的经营与投资领域就已经开始膨胀。2015年,日本加强了遗产税的征收力度,人们对遗产继承对策的关注度开始提高。塔楼公寓投资盛行的一个背景原因就是为了规避遗产税问题。不过,这种公寓经营已经过剩,空房持续增多,但仍有各种公寓不断拔地而起。2018年还曝出了不少丑闻。我们很难认为个人的节税风潮和遗产继承对策热潮会就此告一个段落。在众人不太关注的某些领域,很可能会出现小型泡沫。

美术品领域的变化就是一个例子。2018年,全球美术品市场规模预计将达674亿美元(约74000亿日元),同比增长6%(巴塞尔艺术展和USB集团的调查数据)。据说这是因为全球流动性过剩造成的。实际上,日本的美术品计提制度经过调整后,自2015年开始,单件收购价格不足100万日元的艺术品原则上都可以计提了(过去是不足20万日元)。可以抵扣费用的范围扩大,避税效果得以提升,或许会对人们的避税意识造成微妙的影响,进一步刺激美术品交易的活跃度。

可以预见的是,今后除了本国资本外,美国和中国等海外资本也将流入日本资产市场,催生新的泡沫经济的萌芽。

标题图片:PIXTA(日本银行总行)