为何要提高消费税率?应该展开讨论,避免招致国民的不信任感

财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

已进入半年倒计时,依然没有确定是否增税

截至笔者撰写本文时的5月7日,原定从今年10月1日开始将消费税率提高至10%的问题依然没有最终敲定。而基于增税前提的2019年度预算案已经获得通过,力图将社会保障覆盖到所有年龄段的政策措施已经开始执行。

比如,针对政府将从2019年度开始实施的等候入园儿童对策和幼儿教育无偿化等预算规模达到两万亿日元的一揽子政策,经团联、经济同友会、日本商工会议所等经济三团体已同意拿出安倍首相向他们讨要的3000亿日元。而且,这几个团体旗下的企业已经从4月1日开始承受了追加负担费用。

同时,由于本次上调消费税率时,饮料食品等商品将采用8%的减税税率,所以各方面正在和税务部门沟通协调,针对收款机的升级、价格标识、外卖和堂食的区别方法等细节,逐步做好准备。另外,针对非现金支付的积分返现,也在积极展开各种讨论,围绕对象店铺范围等最终决定的相关准备工作正在切实推进。

如上所述,虽然各方面都在为消费税率提高到10%着手准备,但最为关键的首相官邸方面的真实意图依然扑朔迷离。原因在于,如果在预定于夏季举行的参议院选举之际,解散众议院,举行两院同期选举,那么官邸方面可能会将第三次推迟上调消费税率作为一个选举招幌来利用。

然而,官邸方面的这种做法,难道不是在愚弄国民和企业吗?消费税是由全体消费者分摊的,纳税义务是由企业来承担的。距离预定实施日仅有不到半年时间了,居然还没有最终敲定,这种状况难免会让国民猜疑增税到底为哪般,进而导致大家对消费税本身产生不信任感。所以,应该尽早做出决断。

重建财政还是完善社会保障

消费税被称为支撑老龄化社会的资金来源。这包含以下两重意思。

第一,消费税收是全部用于社会保障费用的特别税收,加征消费税是出于“完善社会保障”的目的。

第二,观察我国社会保障费的财源可以发现,由于仅靠消费税收是不够的,所以迄今一直是依靠发行赤字国债的方式来补充资金。如果能够以税收财源来填补赤字部分,将有助于“社会保障的稳定化”。

不过,由于资金本身并不具有何种固定颜色,所以上述划分其实是很含糊的。尤其是第二个论调,将会遭到国民的抨击——“即使加征了消费税,恐怕也会全部用于填补赤字(财政重建),社会保障并不会得到完善”。换言之,我们可以说政府将消费税用途一分为二的解释,已经导致国民对加征消费税一事产生了不信任感。

让我们看一看2012年基于三党共识确定的社会保障与税制一体化改革的计划安排。

尽管改革提出将消费税率从5%提升至10%,增收部分“全额作为社会保障的财源”,但税率上调部分又分成了4%部分和1%部分。前者(4%)将用于减轻转嫁给后代的负担,也就是用增税收入来负担原来依赖于国债的社会保障经费,实现“社会保障的稳定化”,而后者(1%)将用于加强针对医疗护理、育儿等方面的支持,也就是“完善社会保障”。

从国民的角度来看,4%的增税部分将用于财政重建,无助于完善社会保障,不可能切身享受到实际好处。

于是,安倍首相在2018年10月表示,会按计划将消费税率提高到10%,“增收的5万亿日元将用于①减轻教育负担、支援育儿家庭、确保护理人才等②减轻对后代的转嫁负担,大致各分一半”。换言之,2%(从8%提高到10%)的增税部分中,本应用于财政重建的部分从五分之四减少到了一半。

如果今后出现增加消费税的必要性,预计将会再次围绕到底是“完善社会保障”还是谋求“社会保障的稳定化”(也就是财政重建)展开讨论。尤其是针对消费税的用途,安倍首相此次事实上将其扩大到了幼儿教育无偿化等“教育”领域。完善社会保障、教育无偿化、财政重建,无论哪一个,都是国民的关注焦点,因此有必要就这些问题展开通俗易懂的讨论。

围绕全民范围的“受益”和“负担”展开讨论

考虑到日本今后的经济社会形势,要想减轻财政赤字风险和应对日益增长的社会保障费等问题,将消费税率提升到10%以上是不可避免的选择。让我们归纳一下相关的论点。

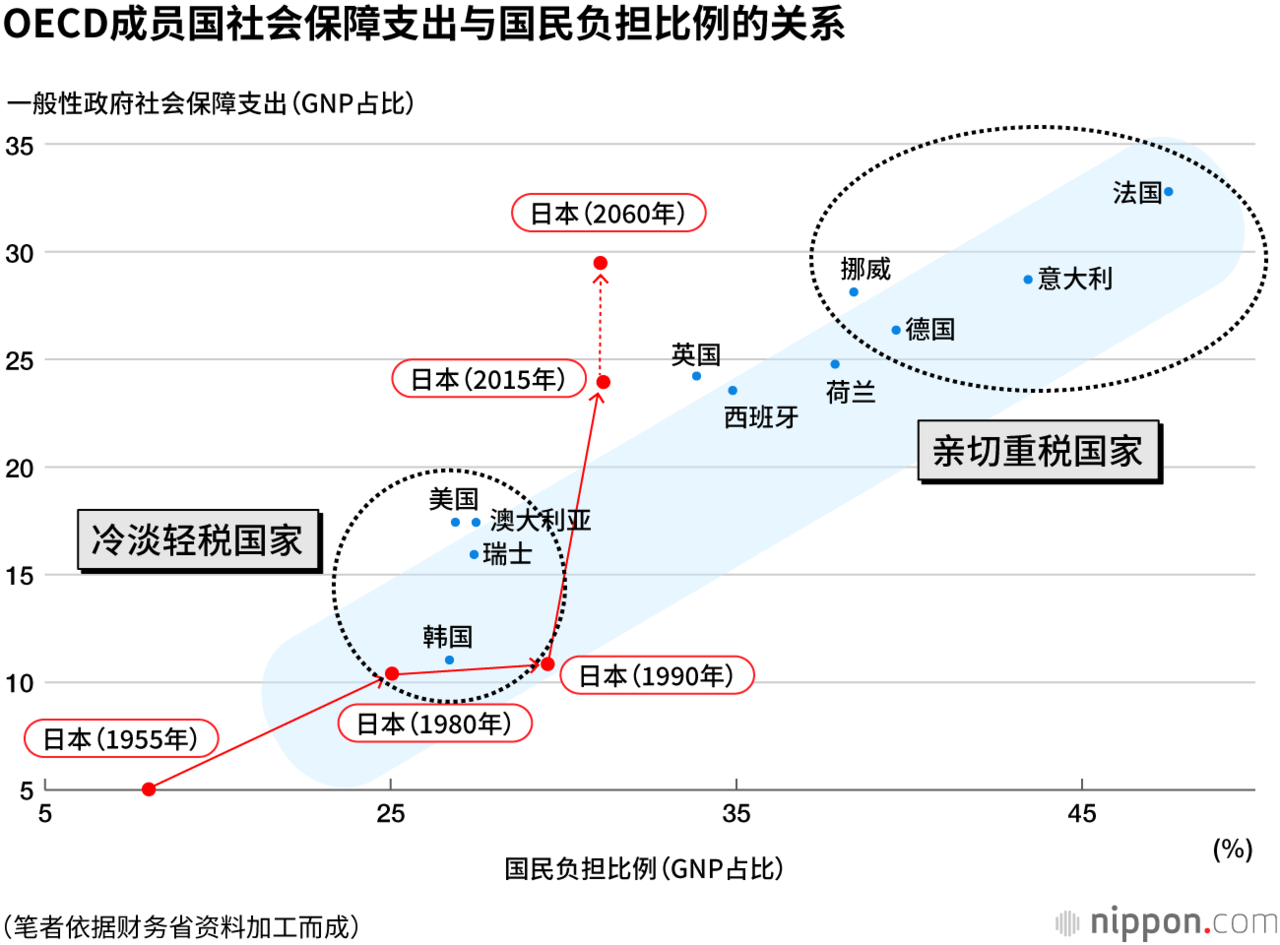

第一,要围绕全民范围的“受益”和“负担”展开讨论。图2是OECD成员国的国民负担与社会保障规模的比较图,可以看出存在一种大的趋势。那就是社会保障规模较大的国家,国民负担也较重,反之亦然。

笔者将前者称作“亲切重税国家”,将后者称作“冷淡轻税国家”,而日本偏离了这种趋势,成为了一个“亲切轻税国家”。结果就是形成了全球最大规模的财政赤字。

要想摆脱这种状况,必须就“受益”与“负担”给出具体形象的说明和选项,将之作为国民的选择来加以讨论。

第二,和经济之间的关系。有人提出,消费税于1997年上调至5%,同时社会保险费负担也开始增大,加上国内外金融危机的影响,这次上调税率的举动成为了日本“失去的20年”的导火索。

笔者认为,只要通过经济指标(GDP)进行冷静判断,就会发现这种论调并不正确。1992财年第四财季(1993年1~3月)出现抢购需求,其反作用力导致1993财年第一财季(4~6月)市场需求大减。不过,第二财季转为了同比正增长。只要从这一点加以判断,就可以发现,关于之后持续多年的经济低迷,金融危机的影响远大于提高消费税率的影响。

此外,2014年4月消费税率上调至8%,产生了巨大的抢购需求和反向冲击,导致经济发生混乱,恢复正常花费了超出预想的漫长时间,这一点值得反省。当年第一财季的GDP遭受到严重的反向冲击,创下了-7.3%的记录,而第二财季基本企稳,后来一直保持正增长,逐渐消除了增税的影响。

在思考日本上调消费税率对经济造成的影响时,对抢购需求及其反作用力等经济波动实施平准化处理具有极其重要的意义。要做到这一点,关键在于扩大零售企业的定价自由度,这次增税有关方面在这个方向上做出了应对。

今后也可以考虑分段小幅上调税率

作为今后的应对措施,有必要想办法将消费税率的上调幅度切割成多个小区间。或许应该研究一下以每年1%或者0.5%的速度,用数年时间逐步上调的方法。1%的幅度和日本潜在经济增长率基本相当,对经济造成的影响也会较小。

由于分段小幅上调消费税率会给企业增加一些麻烦,所以过去一直被视为一种没有现实意义的选项,但由于引入减税税率,收款机变得更先进,还带有发票,因此这种选项已经不再是不现实的事情了。

实际上,社会保险费的调整工作,自2005年度养老金改革实施后,持续进行了13年时间。比如,厚生养老金,从2005年10月开始每年上调0.354%,到2017年度才完成调至18.30%的目标。国民养老金的保险费从2005年4月开始每年月额上调280日元,到2017年度最终上涨到了月额16900日元。我们有必要学习这些经验。

最后我想说的是,引入和上调消费税,一方面作为基础税种保障了税收的稳定,但另一方面,搭配实施的多次所得税减税,弱化了日本的收入再分配功能。日本征收的所得税与国民收入的比值,还处于较低水平,仅为其他发达国家的60%左右。

在促进中产阶层形成健康舆论方面,收入再分配功能的弱化也是一个问题,恐怕需要通过将收入抵扣变为税额抵扣等方式实施税制改革,以加强收入再分配功能。还有一项不能忘记的重要工作是,要与作为财政支出的社会保障进行统筹规划。

(2019年5月6日)

标题图片:围绕自民党代理干事长萩生田光一(左)的“消费税言论”,干事长二阶俊博在新闻发布会现场发言。二阶对萩生田提到可能会推迟上调消费税,并解散众议院问信于民一事表现出不悦(2019年4月22日,国会内,时事社)