重振“半导体大国”地位,岸田政权能否抓住“最后也是最重要的机会”?

财经 技术- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

半导体可以拯救满目疮痍的日本

岸田内阁上台后,推行“新资本主义”经济政策,然而,眼前的问题堆积如山。除了日元急剧贬值,国内物价飙升,日本还面临着朝鲜导弹试射、中国台湾地区可能“有事”等地缘政治风险。此外,财政赤字,碳中和,以及作为“率先面对人类新课题的国家”面临的低生育率、老龄化等问题也有待解决。

若收紧货币政策来应对日元贬值,则可能同时导致中小企业倒闭,小微金融机构破产。发放全民生活补贴和产业补贴将导致财政恶化,数字化转型(*1)和建设数据中心将增加能源消耗。众多课题错综复杂,应对起来难免顾此失彼,日本现在可谓满目疮痍。

要改变这一局面,首先应该厘清各个课题之间的因果关系,思考相应对策的优先顺序、成本和时间线。然后规划好整体路径,进行取舍选择,做好付出一定牺牲的心理准备,下定决心迅速、果断地执行。而这一切的关键可以说就是半导体。

日美经济摩擦给日本造成了心理阴影

本轮日元贬值创下了30多年来的最低纪录。30年前,以动态随机存取存储器(DRAM)为主,日本芯片在全球市场的占有率高达50%,位居世界第一,相关企业的市值总额和专利排名也远超其他国家。

然而,就像如今的中美关系一样,当时过于强大的日本芯片被美国视为威胁,从而引发了日美贸易摩擦。在美国的压力下,日本先签署《广场协议》让日元急剧升值,后又被迫签订了不平等的《日美半导体协议》,将生产基地转移到海外,并在基础研究方面承受比应用研究更重的负担。如此一来,日本半导体产业的实力彻底遭到了削弱。

此后,在美国的扶持下,韩国和中国台湾地区的芯片产业崛起,微软和英特尔的WINTEL联盟席卷全球,以DRAM为主的日本芯片附加值降低。日本在世界芯片舞台上的主角地位被韩国、中国抢走了。

进入21世纪以来,日本的芯片行业未能适应从垂直整合到水平分工的转型潮流,市场份额最终跌破了10%。尽管日本企业在某些领域还保持着强劲的竞争力,比如铠侠电子的NAND闪存、索尼的图像传感器、罗姆等公司的功率半导体,但在高端逻辑芯片的无晶圆厂(Fabless)和芯片代工厂(Foundry)(*2)方面实力较弱。支撑无晶圆厂的电子设计自动化工具(EDA)更是可以忽略不计。

美国、韩国、中国将芯片贸易纳入国策,投入了巨额资金,并在税收等方面给予了扶持。反观日本,当年半导体引发的贸易摩擦给日本留下了心理阴影,政府对半导体产业的扶持力度较弱。

一旦日本不再生产芯片,倒霉的将是日本国内用户。

到那个时候,绝不只是像去年那样短暂地出现芯片短缺,供应不足和价格上涨将成为常态,日本实力较强的汽车和机器人等终端产品也将失去竞争力。因为生产这些高科技产品的关键就在于半导体核心器件。

长期以来,日本一直很重视贸易顺差,但到2030年,能源和云服务可能分别出现10万亿日元(约合人民币5269亿元)的贸易逆差,这将进一步导致日元贬值。此外,半导体也将出现数万亿日元的贸易逆差。尽管受到日美利差的影响,日本国家竞争力下降,低生育率及老龄化发展,数字化转型迟缓造成劳动生产率低下,这些恐怕才是日元贬值的真正原因。

美国改变认识,对日本重抱期待

过去,美国的一贯立场是“不设工厂,专注于金融、软件、平台等设计和策划类高附加值的环节,那些低附加值的生产制造活动则依靠中国等完成”。

然而,在习近平主席的领导下,中国进军软件和平台等领域,并且在数字人民币等金融方面也表现出关注,这已然威胁到美国在科技上的霸权地位。同时,美国还认为全球最大的通信设备制造商华为的5G移动通信系统对其国家安全构成了威胁。

为了摆脱对中国的依赖,美国开始寄希望于日本成为高科技领域的制造基地。在东西方对立的背景下,西方国家已经很难继续将中国大陆作为自己的生产基地了。一旦对智能手机、电脑和无晶圆厂半导体产业起支撑作用的中国台湾地区“有事”,那么全球供应链将会中断,西方国家甚至连仗都打不起来。

尽管日本在全球元器件市场的份额下降了,但在制造装备和材料等方面仍有很强的竞争力。可以说,在从日本起步较晚的“深度摩尔(More Moore)”(沿着摩尔定律(*3)继续推进平面方向微缩化)到3D封装等“超越摩尔(More than Moore)”(跨越摩尔定律,通过堆叠和芯粒等新技术谋求发展)的技术路线演进过程中,日本半导体产业将迎来重新崛起的最大机遇。

但与此同时,这也是日本最后的机会。

第一,重振“半导体大国”的关键是优秀的工程师,尤其在被美国寄予厚望的芯片制造环节。但这些曾经建过大量工厂,熟知一线工作的工程师们,大多已经离开日本,在中国、韩国等地施展才华。这些人的年纪也越来越大了,必须尽快让他们回来。第二,在应对中国台湾地区“有事”风险的问题上,不能继续不紧不慢,必须尽快行动起来。第三,要想与华为抗衡,凭借新一代移动通信系统Beyond 5G实现逆袭,就要以2025年的大阪世博会为目标抓紧推进。

考虑到这些问题,如果2025到2030年期间,日本不能建立高端逻辑芯片的国内生产基地,那么美国对日本的期待就会降温,最终消耗殆尽。

日本政府制定重振计划

日本经济产业省于2021年6月公布了《半导体与数字产业战略》,着手制定重振半导体产业的路线图。具体而言,基本战略分为“三步走”:第一步,确保制造基地;第二步,面向新一代技术展开日美合作;第三步,开发有望改变游戏规则的未来技术。

关于第一步,日本已经成功吸引全球半导体制造巨头中国台湾积体电路制造股份有限公司进入熊本,与索尼和电装合资成立子公司日本尖端半导体生产公司(JASM)。新工厂将于2024年正式投产。

关于第二步,日美联手合作,在2025到2030年期间确立新一代半导体“Beyond 2纳米短周转时间”制造技术,并建立生产线。

日本将采用“双轮驱动”的方式建构新一代半导体的量产体系。其一是预计于本年度内成立的技术研究组合最尖端半导体技术中心(LSTC),其二是已经于今年8月成立的新公司Rapidus。

LSTC是一个开放式研发平台,堪称日本版美国国家半导体技术中心(NSTC)。其团队成员包括来自产业综合研究所、理化学研究所、东京大学等的国内顶尖研究人员和技术人员。此外,LSTC还将与NSTC、IBM研究实验室(位于美国纽约州奥尔巴尼市)、比利时微电子研究中心(IMEC)等国际研究机构展开合作。

Rapidus承接半导体芯片生产业务,其外部董事是日本经济团体联合会的重要人物,其股东包括作为潜在客户的丰田、NTT等国内大企业。该公司获得了日本新能源与产业技术综合开发机构(NEDO)700亿日元(约合人民币37亿元)的资金支持,并可动用日本2022年度第二次补充预算中半导体相关预算(13000亿日元,约合人民币684亿元)三分之一的资金。Rapidus将与LSTC联手推进技术开发和基地建设工作,力争在2027年正式实现量产。

Rapidus社长小池淳义(右)与东哲郎会长在新闻发布会上合影(2022年11月11日,东京都港区,时事社)

最后的第三步,日本计划于2030年以后,凭借基于NTT的IOWN构想先行发展起来的光电融合技术来改变游戏规则。光电融合指的是在电力基础上混合使用光能进行电脑运算以减少电力消耗的一种技术。这种技术的节能效果显著,日本能够以此向世界更好地宣传自己所做的贡献。

以前的“日之丸项目”等,是对行业的扶持,而上述一系列政策则立足于用户视角,并与海外制造商展开合作,因此二者大不相同。

必须立足未来,制定相应政策

只要有效利用以半导体为核心形成的信息通信网和数字基础设施,就可以重振老旧基础设施和企业。进而通过平台战略,将各个地区或企业的成功案例积累起来,实现专有知识的标准化。同时,借日元贬值之机,作为“率先面对人类新课题的国家”向海外输出数字转型成功案例。

虽然财政会出现短暂恶化,但从长远来看是具有积极意义的。这就像是修缮公寓楼。现在着手的话,只要进行一定程度的大规模修缮就能使之焕然一新,但如果拖延下去,最终将不得不全盘改建,成本会更加庞大,乃至变成一个天文数字。

笔者认为,“新资本主义”追求的是“安全、安心、安定、安保、协创”。我们有必要从长远的角度思考整体的平衡,不能把一切完全交给市场经济,而要在达成官民共识的前提下,政府从维护国家安全的角度参与进来。我们要做的是,在美国的期待下,将日元贬值危机化为机遇,把半导体打造成样板产业,重塑50年前那般“出口立国”的局面。

日元贬值将伴随着阵痛,今后数年,日本民众将会变得相对贫穷。但在那之后,新生在等待着我们。这并不仅限于半导体。对整个制造业,乃至对日本所有产业而言,这都是最后也是最重要的机会。

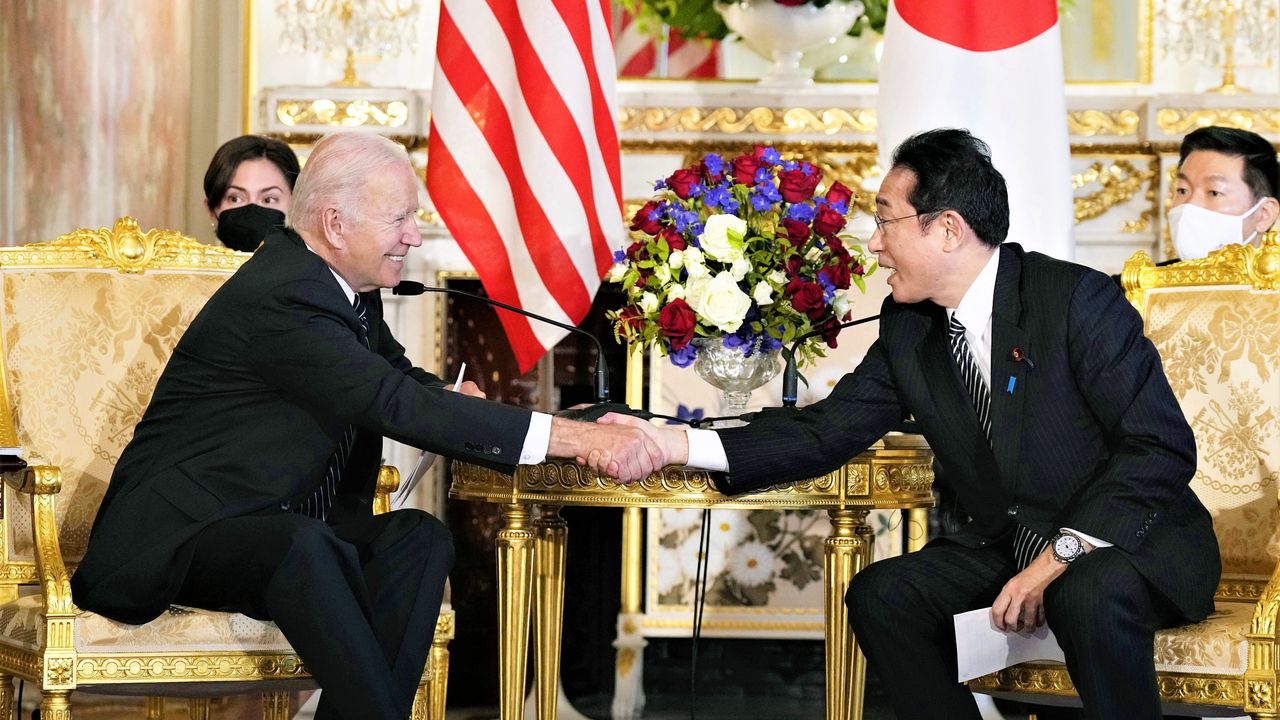

标题图片:2022年5月23日,在东京元赤坂迎宾馆召开日美首脑会谈期间,日本首相岸田文雄与美国总统拜登握手合影。双方一致同意,围绕对中国台湾地区、韩国等依赖度较高的半导体产业,在研发和生产方面加强合作,着力建立即便“有事”也能保证自主供应的生产体系(时事社,记者团代表拍摄)

版权声明:本网站的所有文字内容及图表图片,nippon.com日本网版权所有。未经事先授权,禁止任何形式的转载或部分复制使用。