2026年的日本经济:“阴云中透出一丝微光”——访日本银行前理事门间一夫

财经 工作劳动

门间一夫 MOMMA Kazuo

Mizuho Research & Technologies执行经济学家,前日本银行理事。1981年毕业于东京大学经济学部,其后进入日本银行任职。历任调查统计局长与企划局长,2012年5月成为该行理事。在行长白川方明任内担任金融政策的负责人,全面负责推进并实现了“2%物价稳定目标”的采用。从2013年3月起,负责国际事务工作,在国际会议上协助行长黑田东彦。自2016年6月起担任现职。著有《日本经济的隐形真相》(日经BP,2022年9月)。

- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

为什么物价持续上涨

始于2022年的俄乌冲突导致原油等资源价格上涨,日本经济连续四年受到物价上涨困扰。就现状而言,原油价格已经逐渐平稳,但为何物价还是持续上涨?门间先生这样分析道。

“现在物价上涨的原因在于‘Norm(标准)’。Norm指的是社会公认大致如此的一般水平,可以换成常识数值、社会常态之类的说法。比如以前物价基本不会上涨是社会常态,但现在许多人开始觉得‘每年恐怕要上涨2%左右’。工会组织也将2%左右的通胀率作为前提,要求企业给员工涨薪。物价上涨的社会常态已经从0变为了2%。”

“Norm是社会的常识数值,一旦植根人心,基本就不会变化。之所以在这种情况下仍然发生了变化,是因为出现了重大的心理冲击,人们的情绪因之发生了变化。一个原因是2022、2023年前后出现的资源涨价。其影响过于巨大,后来尽管资源涨价潮逐渐平息,但心理冲击导致Norm一直停留在之前发生变化的水平。人们认为物价会持续上涨一段时间,形成了‘涨薪→物价上涨→涨薪’的连锁反应。另一个主要原因是日元贬值。尤其是2022年从1美元兑110日元贬值到150日元,贬值幅度高达40日元。如此程度的贬值让人难以理解,带来了严重的心理冲击。”

经济偏弱却要加息

为应对物价上涨问题,日本银行2025年12月决定再次加息,将政策利率上调至0.75%。但门间先生表示,经济根本谈不上强势,所以货币政策的方向把控难度很大。

“如果单纯考虑经济的实际状况,其实没有必要加息。说到底还是物价的Norm(社会常态)发生了变化,只能调整利率。从结构角度而言,日本经济绝对算不上强势,所以和物价之间没有相关关系,这种事态很棘手。由于日本银行的首要政策目标是稳定物价,所以即使经济偏弱,只要物价上涨,就不得不加息。当然,也会在一定程度上顾及经济,所以政府和日本银行都不愿意加息步伐太快。”

图片:日本银行行长植田和男在加息后召开记者会(时事社)

“正如植田和男行长解释的那样,实际上日本银行正踩着(量化宽松的)油门。但由于大致2%的通胀率已经逐渐稳住,所以已经没有必要再实施此前那么大力度的宽松政策。加息的目的是略微松一松油门,调整宽松政策的力度。”

“加息的另一个理由是阻止日元贬值。再给物价火上浇油会很麻烦,所以必须阻止日元进一步贬值。对于刚刚推出通胀对策的政府来说,也不希望日元贬值。尽管几乎是在同一时期,日本银行上调利率,美国联邦储备委员会(FRB)决定降息,但日美利差依然较大,日元贬值美元升值的基本趋势并没有变化。”

2026年加息预期如何?

“日本银行2026年可能会两次上调政策利率,每次幅度0.25%,最终达到1.25%。2027年可能还会达到1.5%。其中关键在于美国的动向。美国经济因AI热潮而变得非常强势,此外还有特朗普关税等原因造成的通胀压力。即使(特朗普力挺的)人才当选下一任美联储主席,美国也很可能无法降息。而日本政府应该希望日本银行尽可能不要加息,于是就难以形成日美利差逐渐缩小的局面,日元还将持续承受贬值压力。作为日本银行来说,为了阻止日元贬值,只能寻求政府的理解,逐渐加息。”

工资和物价涨幅将变为“2.5%比2%”

受到日本银行加息等因素影响,物价上涨是否会趋于平静?2025年持续缩水的工资是否会转为增长?

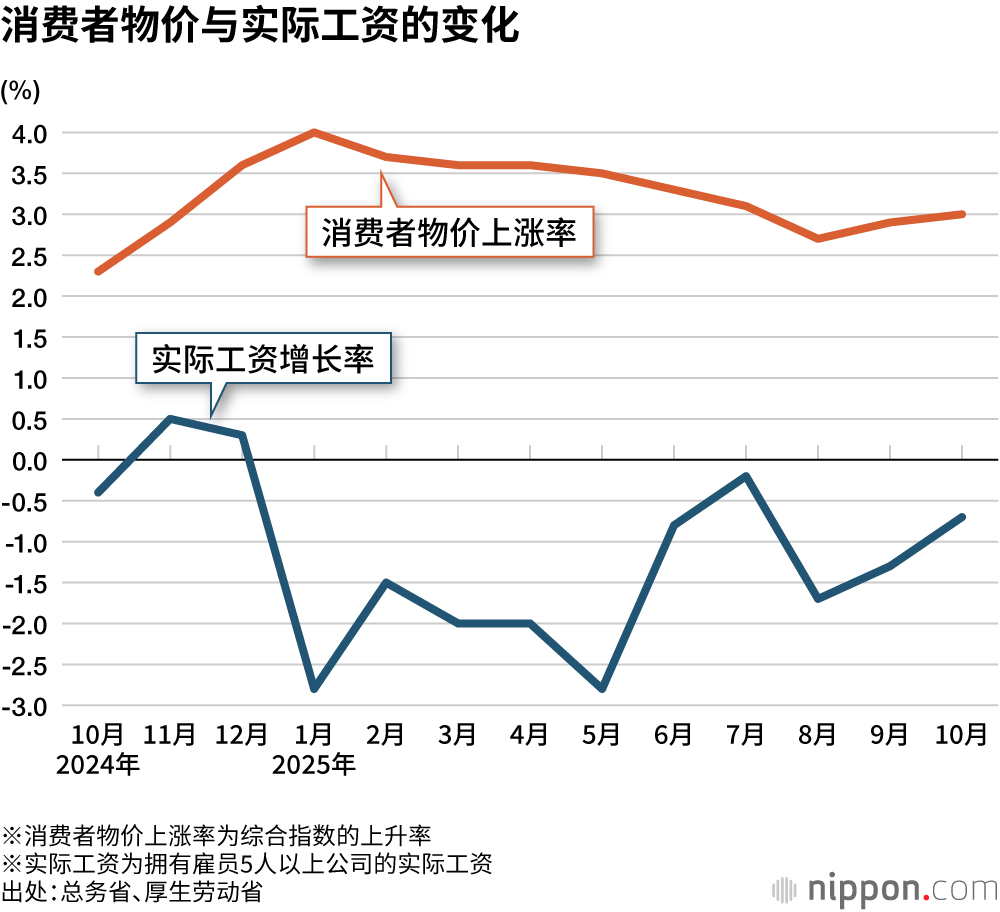

“今年几乎看不到什么会导致物价不断上涨的国内因素。去年大米等食品出现异常涨价,但今年应该会趋于平稳。当然,可能价格还是保持在高位,但至少上涨率会趋缓。受日本银行加息影响,今年的消费者物价上涨率恐怕会从去年的平均3%左右下降到2%左右。风险是美国经济强于预期,美国无法降息,构成美元升值日元贬值带来的物价上涨压力。”

“去年,(扣除物价因素后的)实际工资一直处于同比减少状态,但今年估计可以转为增长。首先,按照日本银行调查的情况,今年的工资上涨率预计会在和去年持平的2.5%左右。而去年的物价上涨率是平均3%左右,所以工资和物价涨幅的相对关系是‘2.5比3’,工资跑输了物价。但如果假设今年物价上涨率降到2%左右,那么相对关系变成‘2.5比2’,工资略胜一筹,估计实际工资将会增长0.5%左右。”

高市政权积极财政政策的影响

2025年高市早苗政权上台,转为实施积极财政政策。但编制依赖于发行国债的大规模补充预算案等动作遭到市场抵触,正在经受会对经济形势和物价产生影响的“长期利率上升和日元贬值”的洗礼。门间先生如何理解其中意味?

“长期利率虽然有所上升,但仍在2%附近,实际上并没有达到需要担心财政可持续性的水平。和高市去年10月当选自民党党首之前相比,长期利率只上升了0.3%左右。其中,大约一半程度是去年12月1日植田行长‘对加息持积极态度’的言论所致。因高市上升的部分只有0.15%左右。常常有人将日本与增发国债导致利率快速上升的英国前首相特拉斯执政时期的‘特拉斯冲击’进行比较,但英国当时三周时间利率飙升了1.5%,日本根本不能与这种波动级别相提并论。日经平均指数也在上涨,并没有出现‘做空日本’。”

“除了担心财政状况恶化外,还有人认为高市政权会压制日本银行的加息行为,于是出现了日元持续贬值的走势。但去年12月加息之后,难道日元不是在一定程度上表现出难以进一步贬值的状态了吗?”

今年的日本经济会是什么状况

2025年,受特朗普关税和中国经济低迷等因素影响,日本经济遭遇了诸多风险,但目前看起来总算是度过了难关。2026年将是怎样的一年?

“特朗普关税会导致汽车等行业的个别企业和转包业务等陷入非常严峻的局面,但并没有严重到会影响经济增长率等宏观指标的程度。之所以这样说,是因为关税税率并没有最初预想的那么高,而且AI投资十分强劲,经济发展势头良好。中国受到房地产泡沫破灭和个人消费低迷因素影响,很可能增长较弱。日中关系因台湾问题发生恶化可能会波及一些部门,但恐怕不至于会对宏观经济产生影响。”

“由于实际工资转为增长,2026年应该好于2025年。但不能夸大评价。由于实际工资比新冠疫情前下降了3%以上,所以如果每年只增长0.5%的话,需要六年才能恢复到疫情前的水平。如果用天气来比喻整个日本经济,那么基本上是阴云密布的天空中透出一丝微光的感觉。我并没有预期之后会逐渐放晴,只是说大家可以不用过于担心。”

门间一夫的2026年经济指标预测

| 2025年 | 2026年 | |

|---|---|---|

| 消費者物价上涨率(平均) | 3%左右 | 2%左右 |

| 实际工资增长率(平均) | -0.50% | 0.50% |

| 政策利率 | 0.75% | 1.25% |

| 长期利率(高点) | 2.10% | 2.50% |

| 日经平均估计(高点) | 52636日元 | 55000日元 |

| 日元汇率(平均) | 149日元 | 155日元 |

采访人:nippon.com日本网 编辑部 持田让二

标题图片:在冲绳县浦添市,一位将储备米递给顾客的店员(时事社)

版权声明:本网站的所有文字内容及图表图片,nippon.com日本网版权所有。未经事先授权,禁止任何形式的转载或部分复制使用。