高市政权:通胀加剧,日元走软,财政运营岌岌可危

政治外交 财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

上台仅半年就陷入困境

高市早苗政权在2月的大选中大获全胜,政治基础无疑得到了巩固。但市场表现另当别论。

尽管高市政权将经济安全保障作为首要课题,但伊朗战争使日本陷入了石油危机。当前,“经济安全保障”方面的脆弱性暴露无遗,可令人感到讽刺的是,高市政权疲于应对这一问题。

2026财年预算案虽于4月7日获得通过,但这将使利率上升和日元贬值进一步加剧,日本经济陷入滞涨的可能性开始显现。在严峻的金融和经济形势下,高市政权的财政运营在执政仅半年后就站在了悬崖边上。对高氏政权来说,财政运营是今年的最大难题,应对有误将危及政权。

高市政权的财政运营面临考验

提出“负责任的积极财政”的高市政权,去年年底推动约18万亿日元的2025财年补充预算案获得通过,最近又推动创历史新高、122万亿日元的2026财年初始预算案获得通过,明确了如其所提进行大规模财政投入的姿态。在物价持续上涨、民众生活负担加重的背景下,2025财年补充预算案虽纳入了一些物价上涨应对措施,但大部分资金需要通过增发约12万亿日元的国债来筹措。而2026财年初始预算案,则聚焦高市政权提出的“打造强劲经济”,将重点放在促投资措施上。

高市政权一直强调,“只要政府总债务占名义GDP(国内生产总值)的比例呈下降趋势,就等同于‘负责任’的财政运营,所以没有任何问题”。此说法毫不掩饰对日本此前和其他主要国家同步设定的年度基础财政收支目标的轻视。或许正因如此,即便民众因长期通货膨胀生活负担加重,也几乎看不到高市政权设法遏制高通胀、以及遏制日元贬值这一通胀重要原因的姿态。这俨然在告诉大家,“高通胀持续下去对自己更有利”“因为计算政府总债务占名义GDP的比例时,作为分母的名义GDP数值会增大,所以比值容易降低,高市政权提出的扩张性财政政策就更容易推行”。

而且,在今年2月特别国会上的施政方针演说中,高市首相毫不犹豫地将日本以往的财政运营形容为“过度紧缩”。日本政府总债务占名义GDP比例已达约230%(2025年10月国际货币基金组织预测),长期戴着“世界财政状况最差国家”这样一顶不光彩帽子,但从高市的措辞里,丝毫感受不到其对日本财政运营的危机感。

财政运营现状

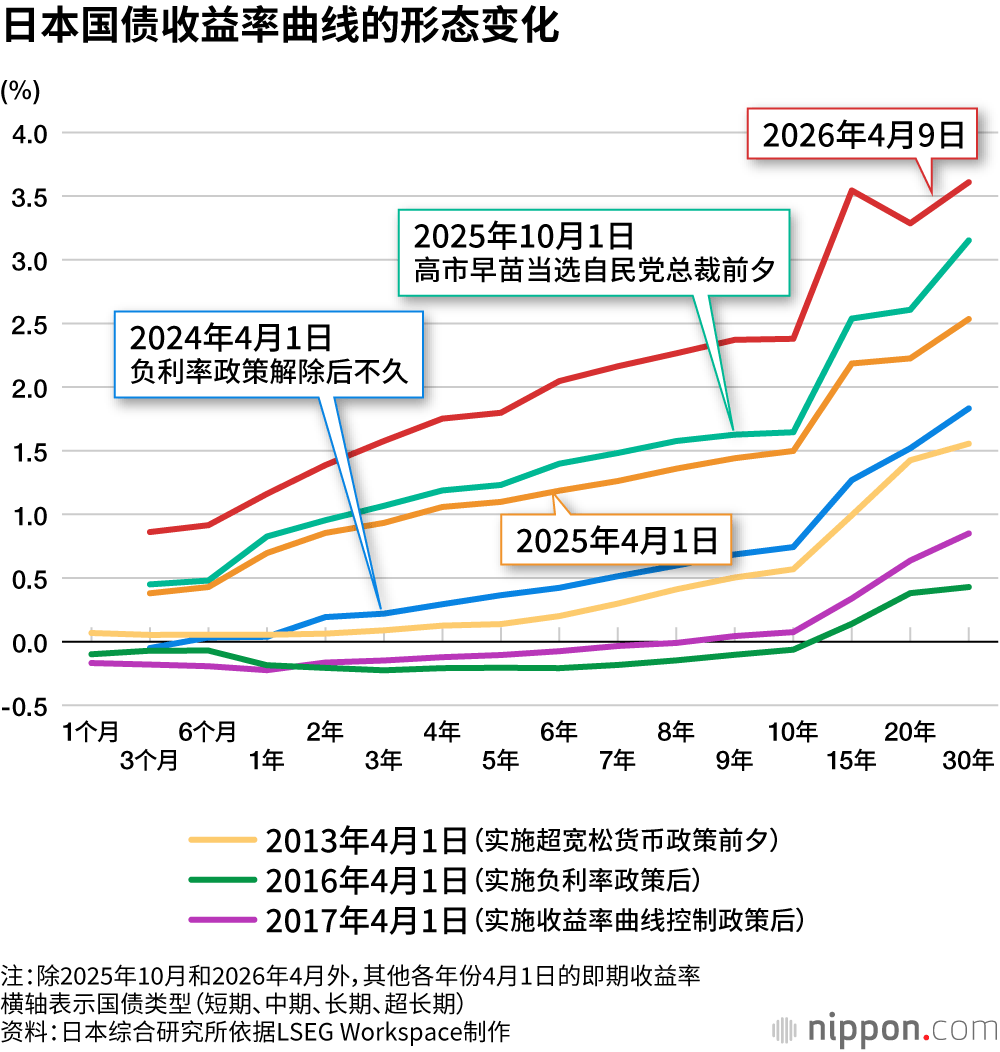

受高市政权财政方针影响,市场利率自该政权上台以来一路走高(如下图所示)。尤其是,超长期国债利率涨幅显著。去年6月,日本财务省已无法按照市场要求的利率水平发行超长期国债,被迫修改国债发行计划。将原本应以超长期国债形式发行的部分金额改为发行两年期国债和短期国债,暂时渡过了难关,但这并非解决问题的根本办法。因为发行短期国债,一年后需增发相应金额的置换债,对于两年期国债,到了后年也需这样做,从而增加了未来的财政风险。而且,财务省理财局已明确表示,将从明年1月起发行浮动利率国债。缩短国债期限、发行浮动利率国债,是国家财政出现崩溃迹象时常用的手段。日本已“沦落”至此地步,这就是现实。

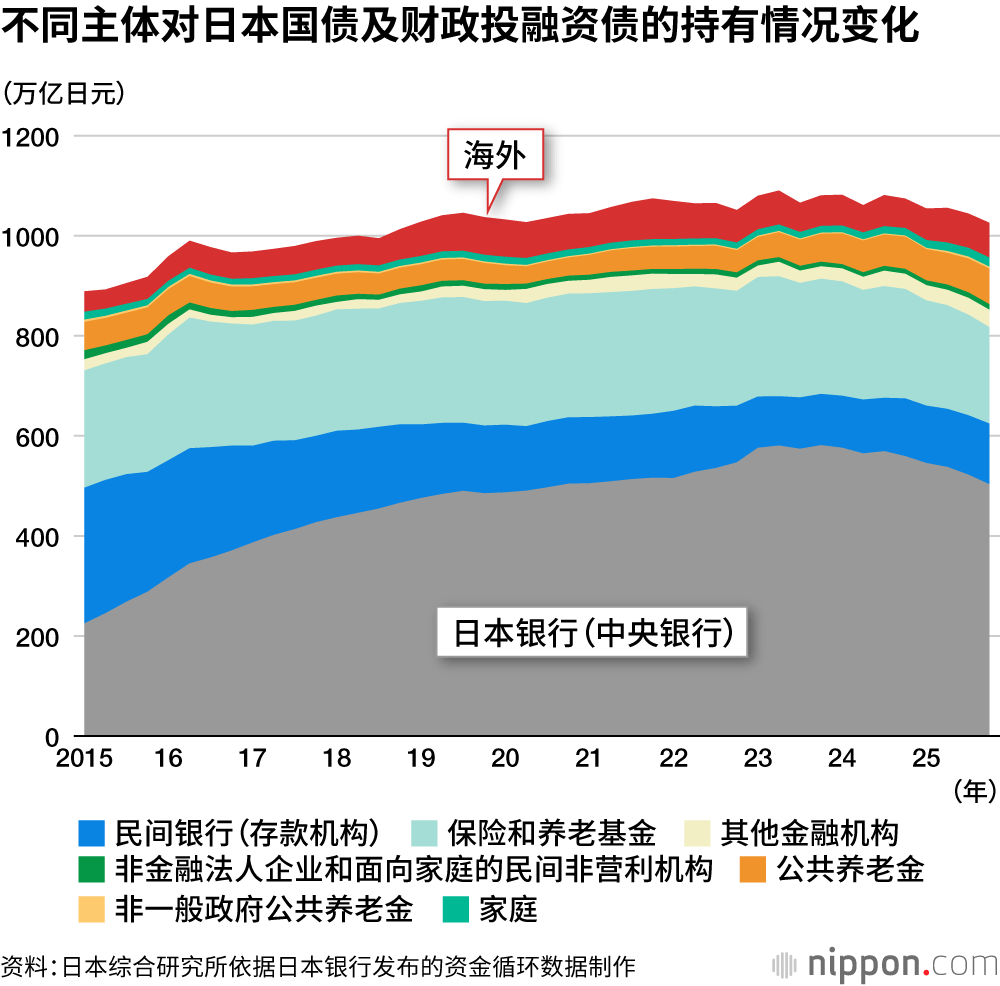

另一点需要注意的是海外投资者的投资动向。从不同主体对日本国债等(指中长期国债、超长期国债,以及和国债同时发行的财政投融资债)的持有情况看(如下图所示),尽管日本国债存量庞大,而且近年来市场利率开始上升,但海外投资者的持有量始终没有增加。这或许意味着,海外投资者意识到日本未来的财政风险,认为中长期日本国债风险较高,不敢轻易出手。

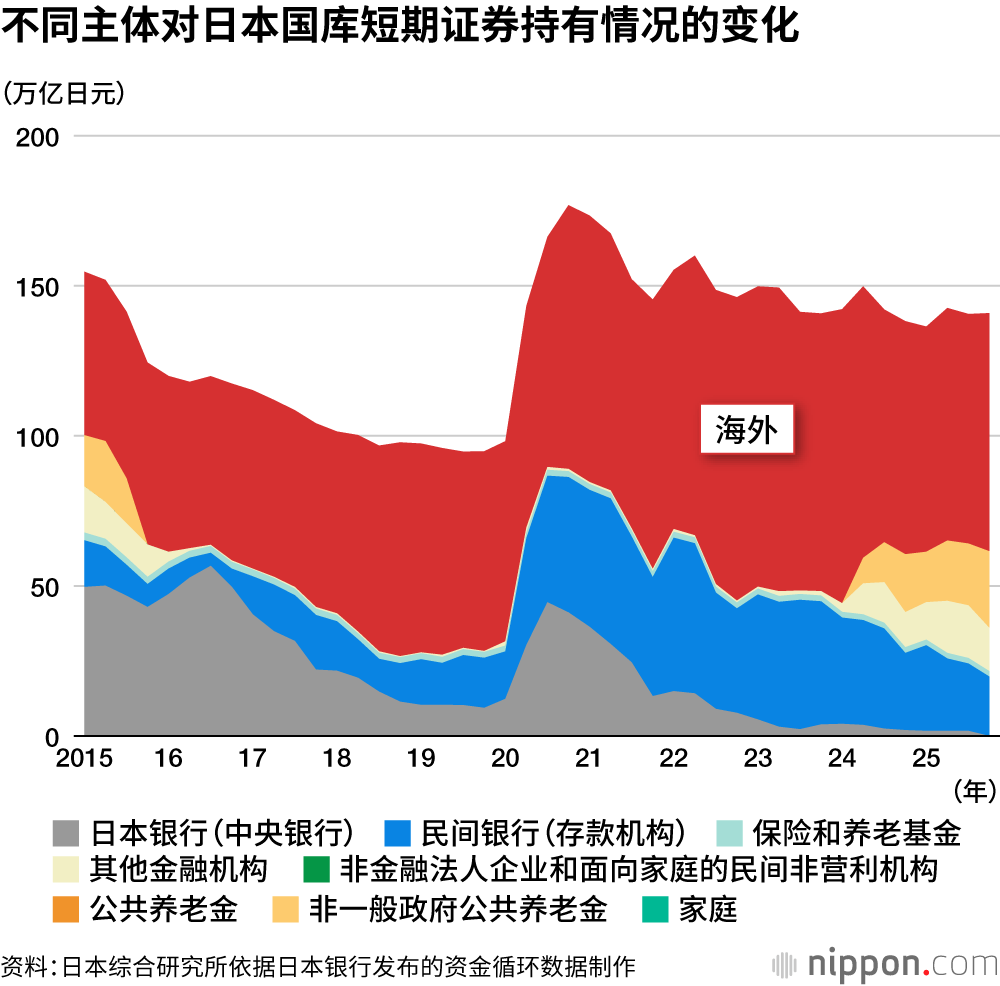

相较之下,期限1年以内的短期国债的持有情况则不同,海外投资者占据了过半份额(如下图所示)。但眼下,海外投资者的持有量已有见顶态势,他们之所以持有短期日本国债,原因可能在于“一旦日本财政运营出现突发危机,能够迅速撤离”。日本政府如不正视这种脆弱的国债承接情况,仅以长期国债较高的票面利率会加重预算负担为由,轻率推进国债发行期限短期化,以作为权宜之计,那么这无异于作茧自缚。

考虑到这些问题,日本当下首先应解决的,是削减国债发行总量,以改善财政收支状况。日本每财年都有之前发行的巨额国债到期。以2025财年为例,到期金额高达约149万亿日元,若无法通过税收偿还这些本金,或发行等额的置换国债,日本将陷入债务违约。不能因为2026财年初始预算中的新增(在置换国债发行额基础上追加发行)国债发行规模低于30万亿日元就认为可以高枕无忧,这就是目前的现实情况。

接踵而至的难题

高市首相在国会答辩等场合反复表示“不会搞乱花钱的财政”,但她是否清楚,为做到这点,需要做些什么。

今后,日本在财政运营上将面临一系列棘手的难题。

首先是应对原油价格高涨。高市政权已明确表示,将动用2025财年和2026财年的预备资金,但显然这些资金几个月就会耗尽。伊朗战争何时结束、霍尔木兹海峡何时恢复正常通航,目前不得而知。在此背景下,如需尽快制定2026财年补充预算案,那么财政资金如何筹措?

国民会议已开始讨论附带补贴的税额抵免以及消费税减税问题。是否真要免征食品消费税两年?能否确保每财年约5万亿日元的稳定财政资金?

6月出台的经济财政运营及改革基本方针(简称“骨太方针”),或将成为国际金融市场关注的焦点。“以几年为单位”设定实现基础财政收支盈余目标的做法,毫无意义。高市政权是否真要将这一目标束之高阁?

如上所述,影响日本财政运营方向的难题将接踵而至。而国际金融市场或将对高市政权的应对举措作出敏感反应。无需重提十多年前欧洲债务危机的教训,我们应牢记,一国财政运营一旦开始显现风险,市场会极其迅速地做出反应。

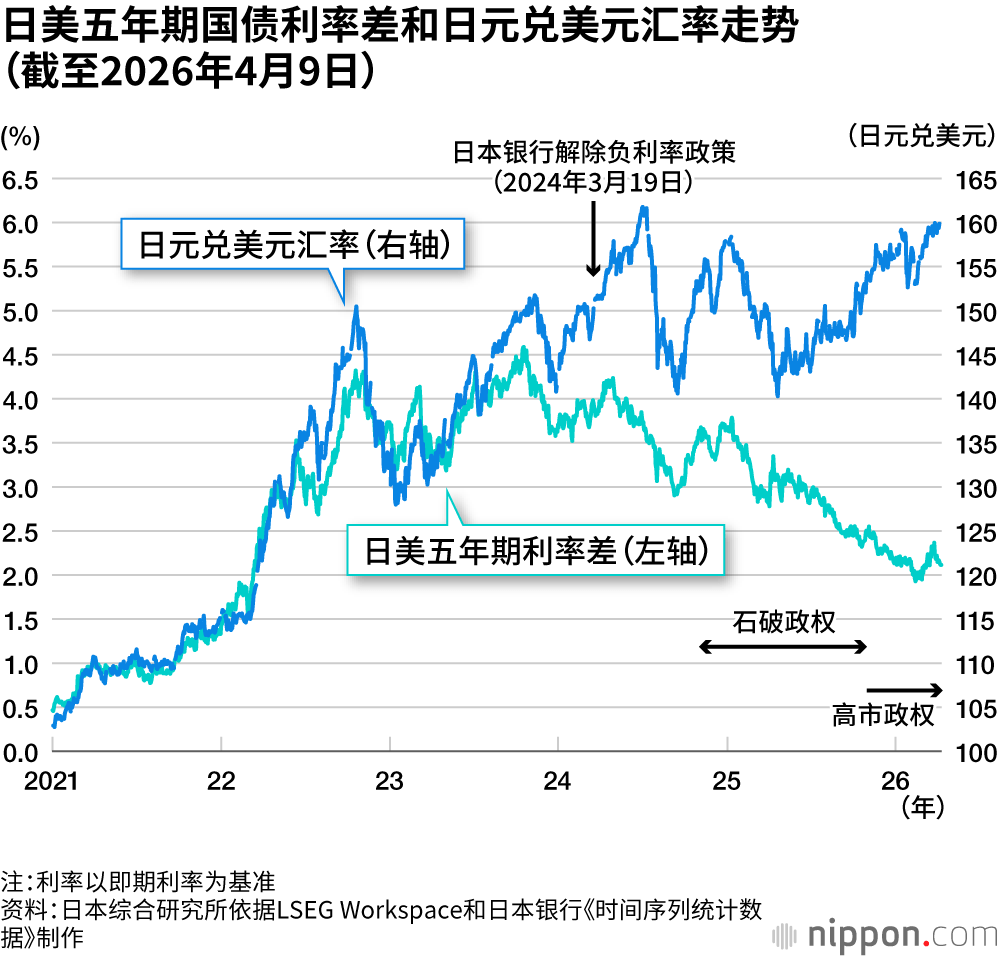

汇率走势同样也需要注意。近年来的日元贬值,已不能再用日本与海外的利率差来解释,应认识到,市场对日本整体的信任已开始动摇(如下图所示)。如果中东局势持续紧张,那么日元很可能进一步贬值。

为抑制通胀与日元贬值加剧,唯一可行的办法是,让日本银行加息,并建立能够承受加息的财政运营机制。首先,应坚守基础财政收支目标,尽早落实实现财政盈余的计划。此外,有关增税的讨论也势在必行。当下已无法依靠通胀和名义经济增长带来的表面财政指标改善支撑局面,如果意识不到这点,失去管束的财政运营或将成为高市政权的致命伤。

标题图片:高市早苗首相在参议院全体会议上发表施政方针演说(路透社)

版权声明:本网站的所有文字内容及图表图片,nippon.com日本网版权所有。未经事先授权,禁止任何形式的转载或部分复制使用。