GAFA的脚步声逼近:复活的索尼,持续增长面临考验

社会 财经- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

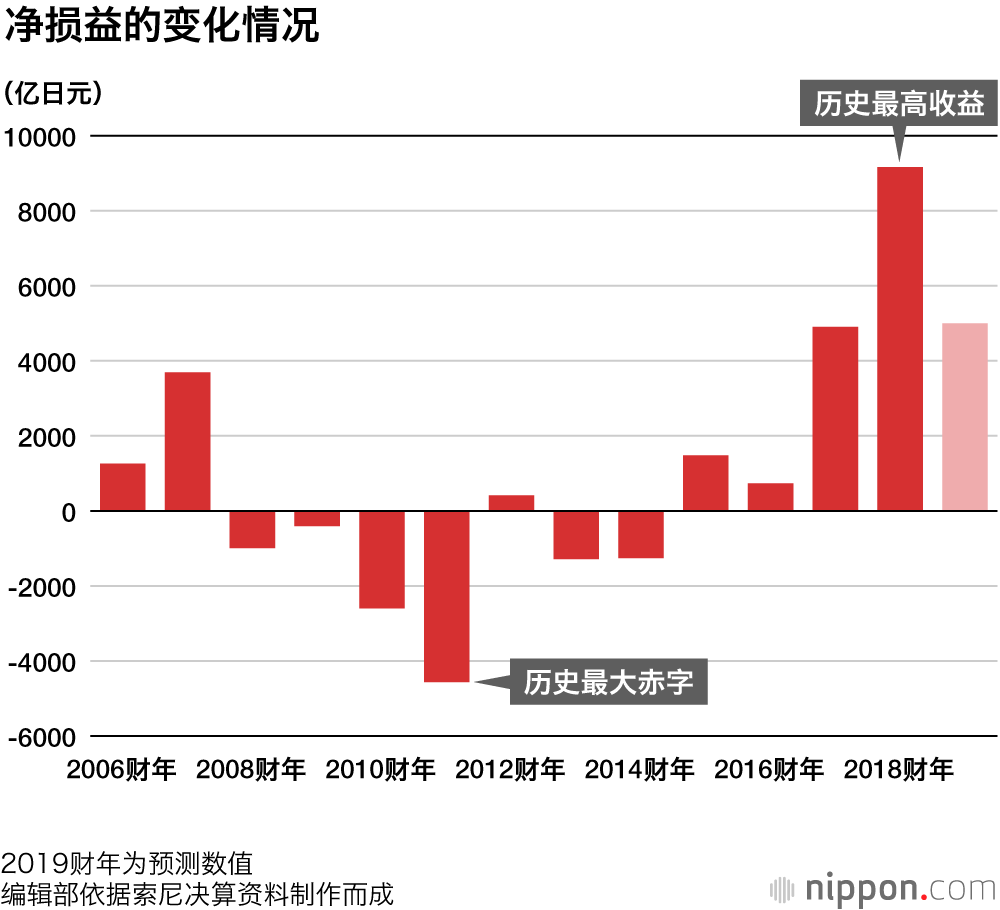

4月26日,索尼公布了2018财年并表决算报告。报告显示,税前利润首次突破1万亿日元,净利润连续两年刷新历史纪录。这让人感到,索尼顶住了中国经济增速减缓的逆风,已经满血复活。不过,2019财年预计利润会转为减少。谷歌和苹果已经表态将正式进军引领索尼走出困境的游戏业务领域,随着美国科技巨头的脚步声越来越近,索尼的持续增长很快将遭受考验。

对循环型收益充满信心

“我们的利润已连续两年刷新历史最高记录,保持着较高的收益水平。稳定收益得益于(固定费用服务等可以持续确保收益的)经常性(Recurring)业务销售额比例的提高,以及收益基础的巩固。”——公司首席财务官(CFO)十时裕树在决算报告说明会上底气十足地说道。

从2008财年开始,索尼连续四年出现并表净亏损,2011财年的赤字更是达到了史上最高的4566亿日元。同年就任社长的平井一夫大刀阔斧地实施结构性改革,裁掉了15000名国内外员工。一方面卖掉了低迷不振的个人电脑业务,另一方面推动遭遇亚洲他国企业低价攻势的电视机业务朝着“不比规模,追求差异”的高附加值战略方向转型。对高画质的极致追求在欧美市场得到肯定,成功实现了扭亏为盈。

2017财年,反映主业获利情况的经营利润在时隔20年之后,实现了创历史记录的V型反转。让索尼起死回生的是游戏和网络服务业务,这块业务的并表销售额已经超过了公司销售总额的四分之一。

2011财年时,这块业务的销售额为8000亿日元,2017财年则增长了约两倍,已成为营收占比最大的业务。索尼改变了单纯销售产品的模式,推出各种在线服务,成功构建了通过包月费制度获得收益的业务模式。2014年推出的推流(streaming)式游戏服务“PlayStation Now”的注册会员数以年均40%以上的速度递增,现已达到约70万人。

2018财年,尽管“PlayStation4”的硬件销售额有所减少,但凭借游戏软件和网络服务的业务发展,依然实现了营收和利润双增长。游戏和网络服务,再加上支撑经常性收入的音乐和电影,这三块业务的销售额几乎已经占据公司总营收的半壁江山。

“GAFA”(*1)袭来

据调查公司IHS Markit的数据显示,包括PS4、任天堂“Switch”和微软“Xbox One”等在内,2018年全球电视游戏相关消费支出总额达到了470亿美元(约5万亿日元),同比增长12%。据称,以游戏软件和网络服务为中心的相关市场在2019年也“有望实现进一步增长”(公司首席高级分析师史蒂夫・贝利)。

不过,事业环境如今看似一帆风顺,却不知道好日子能持续多久。因为,谷歌在3月下旬已经宣布,将在今年之内启用可在平板终端和智能手机上以推流方式体验高画质游戏的服务平台“Stadia”。不到一周之后,苹果也宣布将在今年秋天启用固定费用包干制度的的游戏服务平台“Apple Market”。两者的卖点都在于无需昂贵专用设备的“脱硬件化”。

十时CFO表示“一旦大家都发现是商机,那么自然会有各种人参与进来。我们必须将威胁变为机遇”,强调了新的竞争者的出现并不意外。我们可以从中感受到一种自信,索尼率先开拓游戏包断价格推流服务市场,在全球19个国家提供了数量占绝对多数的游戏内容,奠定了不可撼动的业界地位,这正是索尼自信的源泉。

当然,索尼并没有对形势的变化坐视不顾。针对2019年度游戏和网络服务业务的预计经营利润将同比减少约300亿日元这一点,十时CFO在公布决算报告的发布会上解释称“大部分为新一代设备的开发费用”,并明确表示公司正在加速开发外界早有传言的“PS5”(暂定名)。同时,在开发作为游戏推流服务基础的云技术方面,公司也将采取大胆的战略,与游戏机领域多年的竞争对手微软公司展开合作。

要实现索尼追求的推流服务营收增长目标,必须实现两个必要条件,一是丰富的游戏内容,二是作为大前提的、具有吸引力的游戏机。人们预测将于2020年投入市场的新一代游戏机,到底能不能为消费者提供超越Switch、Xbox等竞争机型,以及谷歌和苹果的新平台的价值呢?对于游戏和网络服务已成为核心业务的索尼而言,这将是一块重要的试金石。

重视创造现金

“相较于利润的增长,我们更在乎经营质量的提升。经营现金流是我们最重视的经营指标。”2018年5月,首次以经营最高责任人身份出席经营方针说明会的吉田宪一郎社长,明确表态称将推进以营销活动创造现金的重点经营战略。从中期经营计划来看,到2020财年末,公司将力争在金融板块以外的其他业务领域创造累计超过2.2万亿日元的经营现金流。

与游戏同为引领V型反转功臣之一的图像传感器,今后既有可能成为推动公司进一步发展的引擎,也有可能成为妨碍公司发展的负担。尽管智能手机摄像头方面的需求一直在扩大,但智能手机市场正逐渐从成熟走向衰退。由于智能手机摄像头的个数不断增多,还有传感器因为画质提升需要而趋于大型化等原因,索尼的高性能传感器避免了市场需求的急剧减少,但今后有必要在自动驾驶等成长领域迅速开拓新的需求。

不过,这需要巨额的投资。吉田社长描绘了如下一幅战略蓝图:从两万亿日元规模的经营现金流中,拿出一万亿日元投资于以图像传感器为主的设备,然后用剩下的一万亿日元实施包括企业并购在内的战略投资,获得相关技术,以加强支撑经常性收入的游戏内容和加强图像传感器的竞争力。问题在于,如何不断创造现金。

以电子产品为依托

在为期三年的中期经营计划中,索尼把过去只是锦上添花的电子产品定位为能够最稳定地创造经营现金流的“现金奶牛”。现金奶牛指的是,尽管市场的成熟导致缺乏增长空间,但即使不展开大规模的投资也能持续创造利润的业务。不攀比规模、保持稳定盈利的电视机,以及率先切换到高端无反光路线,从而在市场整体缩小的背景下享受着先行者利益的数码相机就属于这类业务。

实际上,2018财年的现金流中,除了游戏和网络服务外,扣除投资造成的现金流出部分后贡献了最多现金流的当属电视机、数码相机和智能手机等构成的电子产品和解决方案。电子产品 目前承担着不断贡献收入的责任,它支撑了需要巨额资金推进研究开发和设备更新的图像传感器,以及需要持续投资以充实内容的游戏、音乐、电影等业务。

不过,即使目前依然在亏损中挣扎的智能手机业务最终实现了扭亏为盈,但本次中期经营计划结束的2020财年以后,电子产品能否继续产生稳定收益尚不得而知。

电视机、数码相机和智能手机市场均已成熟,要想扩大收益,必须创造出苹果iPhone那样革命性的新产品。反过来说,也可以认为,正因为其具有足以掀起话题的潜力,所以才一直没有放弃智能手机业务。1968年推出的“特丽珑电视机”和1979年推出的“随身听”等,电子产品部门多年来推出了许多具有划时代意义的产品,体现了“索尼精神”,而电子产品部门能否再现辉煌,将是决定索尼能否实现持续增长的关键所在。

创始人的告诫

“1993年9月,在盛田昭夫因脑溢血倒下的两个月前,我曾有幸亲耳聆听他的教诲”。在首次以社长身份出席的经营方针说明会上,吉田社长在一开篇就提到了创始人盛田昭夫对他说过的话。据说当时盛田表示“索尼从美国身上学到了许多东西,应该再一次谦虚地向美国学习”。第二年,亚马逊诞生。索尼虽然在1997年创下了前所未有的营收记录,但当时对于即将到来的互联网社会反应迟缓,给之后的经营造成了严重影响。

那份强调要在经营中保持危机感和谦虚态度,注重长远眼光的演讲已经发表一年有余。吉田社长已带领公司连续两年打破历史最高盈利记录,而此时此刻,盛田昭夫的告诫必定听起来更加清晰。

标题图片:索尼公司社长吉田宪一(时事社,摄于2018年2月)

(*1) ^ 互联网世界的四大巨头:谷歌、苹果、Facebook、亚马逊的简称——译注