El incierto futuro de la industria japonesa de máquinas herramienta

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

“Para vivir bien, un país debe producir bien”. Estas sabias palabras provienen de la introducción de Made in America: regaining the productive edge (Fabricado en Estados Unidos: recuperación de la ventaja productiva), publicado en 1989 por la Comisión de Productividad Industrial del Instituto Tecnológico de Massachusetts(*1). Ante las alarmas sobre un descenso de la solidez de la industria estadounidense, el informe quería sonar como aviso tras un análisis de la floreciente producción en Japón y Europa en ocho industrias clave, desde la industria automovilística hasta la química, la aeronáutica civil, la electrónica y las máquinas herramienta. El estudio llegaba a la conclusión de que disponer de un sector industrial con buena salud es vital para la solidez nacional. En las dos décadas que han transcurrido desde entonces, la solidez industrial se ha ido trasladando a un ritmo constante de EE.UU. hacia Japón. Y en un futuro próximo, parece probable que vaya trasladándose de Japón hacia nuevas economías emergentes, como China e India.

Existe una estrecha correlación entre el crecimiento de la industria de las máquinas herramienta y la tasa de crecimiento económico de un país. Por lo tanto, no es de extrañar que la demanda de máquinas herramienta esté en pleno auge en China (población: 1.300 millones) e India (población: 1.100 millones). El volumen de la demanda en estos países se sitúa a un nivel de magnitud distinto a todo lo demás. Las empresas chinas contratadas para proporcionar servicios de manufactura electrónica para componentes utilizados en teléfonos inteligentes (smartphones) y tabletas como el iPhone y el iPad de Apple han introducido, respectivamente, más de 2.000 unidades de máquinas herramientas para sus centros de producción automatizados. Las empresas taiwanesas y coreanas, además de los fabricantes chinos, también están compitiendo de forma agresiva para ofrecer máquinas herramienta de bajo coste para el mercado chino. En China, y también en India y en el mercado asiático en general, los fabricantes de China, Taiwán y Corea están utilizando estrategias competitivas y están alcanzando rápidamente a las empresas japonesas y alemanas. ¿Y en qué situación deja esto a la industria japonesa de máquinas herramienta? ¿Se enfrentan ahora las empresas japonesas al mismo destino que han sufrido sus homólogas estadounidenses? ¿Está la industria japonesa de máquinas herramienta destinada a una inevitable decadencia?

Los veintisiete años de Japón en la cumbre

A menudo, a las máquinas herramienta se las denomina “máquinas madre”. Son partes esenciales del proceso de manufacturación para todo, desde coches, aviones y trenes hasta objetos cotidianos como teléfonos móviles, cámaras y relojes. En esencia, se trata de “máquinas para fabricar componentes de otras máquinas”.

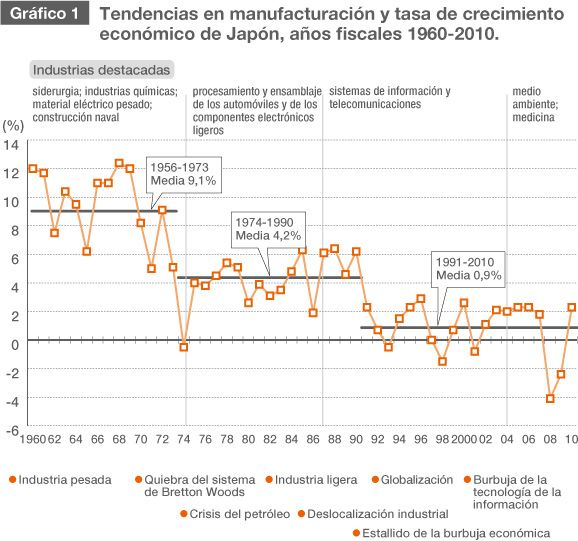

Como he mencionado al principio, el crecimiento de las máquinas herramienta está estrechamente relacionado con la tasa de crecimiento económico de un país. En este contexto, resulta ilustrativo echar un vistazo a las tendencias globales del PIB y las industrias clave en Japón desde el fin de la Segunda Guerra Mundial (Gráfico 1). Durante el periodo de rápido crecimiento económico, de 1956 a 1973, cuando la tasa media de crecimiento anual era del 9,1%, la economía japonesa se caracterizaba principalmente por un rápido crecimiento de la industria pesada y la química: siderurgia, productos químicos, equipamientos eléctricos pesados y construcción naval. Estos elementos fueron necesarios para potenciar la reconstrucción de la economía diez años después de la Guerra.

En el periodo siguiente, de 1974 a 1990, cuando el crecimiento anual era de media un 4,2%, el centro de atención pasó a las industrias de procesamiento y ensamblaje de los automóviles y de los componentes electrónicos ligeros, al convertirse Japón en el taller del mundo. La economía japonesa y sus industrias han continuado madurando desde entonces, y hoy la tendencia se dirige hacia industrias relacionadas con el medio ambiente y la atención médica. Mientras tanto, los países del grupo BRIC (Brasil, Rusia, India y China) están pasando de la industria pesada y la industria química al procesamiento y ensamblaje.

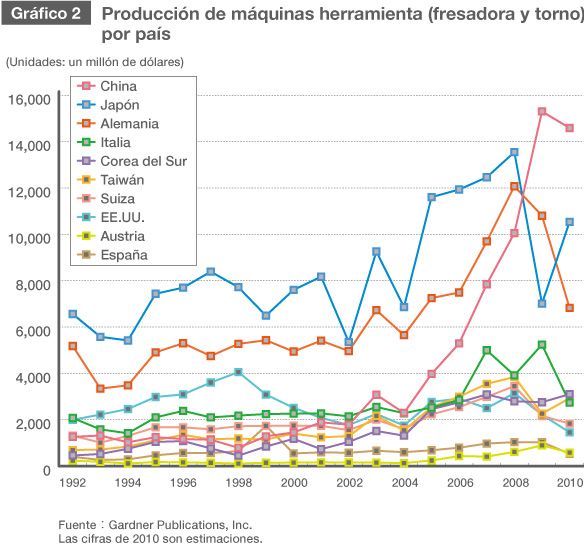

El Gráfico 2 muestra los cambios en las cifras de producción de máquinas herramienta (fresadora y torno) en países significativos. (Información extraída de un sondeo llevado a cabo por Gardner Publications, Inc., EE.UU.). El valor total de la producción en 2010 (28 países) fue aproximadamente de 48.230 millones de dólares. De esta cifra, Japón fue el segundo mayor productor (10.540 millones de dólares, el 22%) detrás de China (14.590 millones de dólares, el 30,2%). Alemania (6.830 millones de dólares, el 14,2%) fue el tercero. Estos tres países, colectivamente, han dominado el mercado estos últimos años. Japón superó a EE.UU. como líder mundial en producción de máquinas herramienta en 1982, al incrementar su solidez nacional a través de la producción en masa de automóviles. Japón permaneció en el primer puesto durante veintisiete años, hasta 2009.

Empresas estadounidenses y europeas en los años setenta

En los años setenta, EE.UU. era la sede de muchos fabricantes excepcionales de máquinas herramienta, como Cincinnati Milacron, Moore, Warner & Swasey, Burgmaster, Giddings & Lewis y Kearney & Trecker. Cuando cubrí la Exposición Nacional de Máquinas Herramienta de Chicago (una de las tres principales ferias comerciales de máquinas herramienta de ámbito internacional) como periodista novato a principios de los años setenta, visité personalmente varias de estas compañías punteras. Como organización que produce componentes estratégicos para fabricantes de aviones y automóviles, una fábrica de máquinas herramienta estaría vedada normalmente a extraños, pero todos ellos parecían estar dispuestos a cambiar su rutina para ayudarme cuando supieron que había viajado expresamente desde Japón.

En esa época, los estadounidenses se sentían muy orgullosos de la tecnología de su país, y recibían a los visitantes con los brazos abiertos. Todos los técnicos de los fabricantes japoneses de máquinas herramienta deseaban emular a EE.UU. La empresa Kearney & Trecker, el prototipo de los centros de producción automatizados modernos, y Toshiba Machine crearon una empresa conjunta en Japón llamada K&T Toshiba Machine, inspirándose en la necesidad de igualar a las compañías estadounidenses.

El periodista estadounidense Max Holland, hijo de un antiguo empleado de Burgmaster, escribió lo siguiente en la introducción a When the Machine Stopped, su estudio de 1989 sobre la empresa Burgmaster: “Hubo un tiempo en que la manufacturación y la economía estadounidenses eran prácticamente sinónimos. El sistema estadounidense de manufacturación, o producción en masa, era el emblema principal de una economía que era tanto la maravilla como la envidia del mundo”.(*2) En los años setenta, las empresas de máquinas herramienta estadounidenses eran una parte completamente integral del sistema estadounidense. Sin embargo, estas empresas fueron desapareciendo una a una del mapa, al igual que lo hizo Burgmaster, como describió Holland en su estudio. Machine Tool Scoreboard, publicado en marzo de 2011 (Gardner Publications, Inc.), cita las 143 principales empresas de 2010 por volumen de producción. Gleason, fabricante de herramientas rectificadoras de engranajes, en el puesto decimoquinto, fue la única superviviente estadounidense en una lista antaño dominada por empresas de ese país.

En Europa también hubo fabricantes prósperos. La tecnología europea era sinónimo de precisión y calidad, y los fabricantes japoneses se desvivían para conseguir acuerdos de cooperación técnica con empresas europeas en los años sesenta y setenta. Sin embargo, al igual que sucedió en EE.UU., empresas que habían liderado el mercado no consiguieron adaptarse a los nuevos tiempos y fueron absorbidas o vendidas. Aunque los nombres se conservaron como marca en algunos casos, en realidad la mayoría de estas empresas dejaron de existir como entidades independientes. Entre las que se quedaron en la cuneta podemos citar a compañías líderes como Sip y DIXI (ambos fabricantes de jig borer, Suiza), Hauser (fresadoras, Suiza), Reishauer (rectificadoras de engranajes, Suiza), Cazeneuve (tornos de copia, Francia) y Jones & Shipman (rectificadoras, Reino Unido). A pesar de este declive, dieciocho empresas alemanas aparecían en el Machine Tool Scoreboard, con Trumpf en el segundo puesto, Gildemeister en el quinto, Maag en el duodécimo, Schuler en el decimocuarto e Index en el decimoséptimo. En la actualidad Alemania continúa siendo el mayor competidor de Japón en la industria de las máquinas herramienta.

El dominio japonés y alemán amenazado por China

Japón empezó a destacar durante la primera mitad de los ochenta. Fue el primer país en implementar con éxito controles numéricos en sus máquinas herramienta, y esta innovación le permitió superar pronto a empresas europeas y estadounidenses, que seguían casadas con la idea de producir máquinas multifuncionales sofisticadas. FANUC, fabricante de dispositivos informáticos de control numérico computerizado y robots, realizó también una importante contribución para colocar a los fabricantes japoneses en lo más alto del escenario internacional.

En la edición de agosto de 2011 de Machine Tool Scoreboard, seis de las diez primeras empresas listadas son japonesas: Yamazaki Mazak (1ª), JTEKT (4ª), Komatsu (7ª), Mori Seiki (8ª), Amada (9ª) y Okuma (10ª). En conjunto, 37 de las 143 empresas listadas son japonesas (un 26% del total). A Japón le sigue Alemania, con dieciocho empresas (un 13%). Estos dos países llevan una gran ventaja el resto. China sólo tiene a seis empresas en la lista todavía (un 4,2%). Pero en términos de producción, la industria de máquinas herramienta china vale más de cuatro mil millones de dólares más que la japonesa. Dado el tamaño de la población china (diez veces mayor que Japón), y la rápida expansión de sus infraestructuras (agua, alcantarillado, electricidad, gas, redes de ferrocarril), es obvio que el enorme mercado chino sobrepasa al ya maduro mercado japonés. Si no se produce algún acontecimiento inesperado, es casi seguro que China se convertirá en el líder mundial de producción de máquinas herramienta en un futuro próximo.

Las máquinas herramienta japonesas son particularmente fuertes en los campos de la alta precisión, el procesamiento de compuestos y el tratamiento de materiales de corte difícil. Ofrecen niveles de precisión, plazos de entrega y precio inigualables, dentro de las características que ayudaron a convertir el “Made in Japan” en sinónimo de seguridad y fiabilidad, como las herramientas utilizadas en la industria automovilística (Toyota) y la industria electrónica (Panasonic, Hitachi y Sony). Es posible que los fabricantes japoneses de máquinas herramienta ya no puedan igualar a China en términos de valor de producción, pero las empresas japonesas siguen gozando de una cómoda situación de ventaja en cuanto a alta calidad, procesamiento de materiales de corte difícil y tecnología de procesamientos compuestos. Algunos ejemplos de ello son los plásticos reforzados de fibra de carbono (CFRP, por sus siglas en inglés) utilizados en las alas, el fuselajes y la caja central de las alas de los Boeing 787 y los Airbus 350, que representan un 50% del peso total de las aeronaves, además del titanio y materiales de alta dureza. No obstante, la diferencia de escala entre los mercados de máquinas herramienta japonés y chino seguirá creciendo en el futuro. Tarde o temprano, la calidad de las máquinas herramienta chinas mejorará, y los chinos, tanto en calidad como en cantidad, acabarán ocupando los puestos en los que las máquinas herramientas de fabricación japonesa gozan actualmente de ventaja. La decadencia de los fabricantes estadounidenses no se debió sólo al auge de las empresas japonesas. También quedaron debilitados por la tormenta de fusiones y adquisiciones que siguió al caos de los conglomerados en los años sesenta y setenta. Es difícil no pensar que las empresas japonesas están destinadas a correr la misma suerte.

La importancia de la industria automovilística

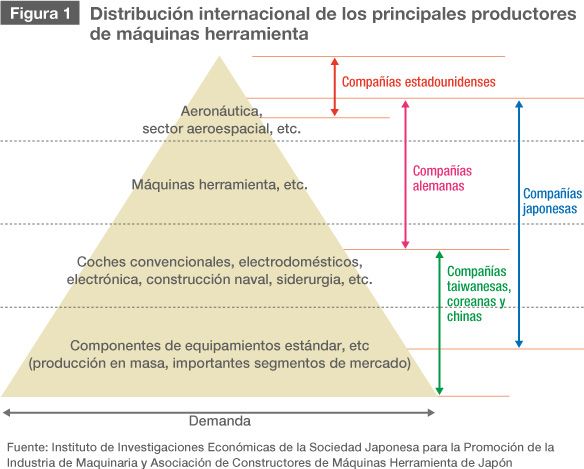

La Figura 1 muestra la distribución del mercado internacional de máquinas herramienta (basándose en material proporcionado por el Instituto de Investigaciones Económicas de la Sociedad Japonesa para la Promoción de la Industria de Maquinaria y la Asociación de Constructores de Máquinas Herramienta de Japón). La industria japonesa de máquinas herramienta abarca un amplio espectro, desde todo lo referente al espacio y la aeronáutica hasta componentes generales. Sin embargo, en términos de volumen, es de notar que la industria de las máquinas herramienta depende en gran parte de la industria de componentes automovilísticos, que produce entre 20.000 y 30.000 componentes diferenciados y representa el 60% de todos los pedidos de máquinas herramienta. Japón cuenta con doce fabricantes de automóviles, como por ejemplo Toyota, Nissan, Suzuki y Honda. Entre estas empresas construyeron unos 9,63 millones de coches en 2010 (un aumento del 121,3% con respecto al año anterior). Los fabricantes de componentes (nivel 1 y nivel 2) suministran piezas a estos fabricantes. La Asociación de Industrias de Componentes Automovilísticos de Japón cuenta con 442 miembros, con compañías como Denso, Aisin Seiki, NTN y KYB. Más abajo en la pirámide encontramos una amplia base de compañías de nivel 3 y nivel 4 que no son miembros de la asociación. La inversión de capital total en la industria de la automoción (inversión programada para el año fiscal 2008) era de 1,62 billones de yenes, equivalente al 21,6% del total de la industria manufacturera (7,52 billones de yenes). La inversión en máquinas herramienta sólo representa una pequeña fracción de este total. Según estadísticas recopiladas por la Asociación de Constructores de Máquinas Herramienta de Japón, los pedidos de la industria de la automoción representaron una cifra de 8.937 millones de yenes en 2010, el 9,1% del total. A primera vista, esto no parece equivaler a una dependencia del 60% en la industria de la automoción, pero si incluimos los pedidos de componentes y equipamientos para maquinaria de uso general, maquinaria eléctrica, y maquinaria de precisión destinada a la industria de la automoción, entonces la industria sí que representa aproximadamente el 60% de todos los pedidos. Las consecuencias están claras: la industria manufacturera japonesa en su conjunto está estructurada de tal forma que se estancará si una recesión económica afecta a la industria de la automoción. Esto es a la vez el punto fuerte y débil de la industria japonesa de máquinas herramienta. En la actualidad, la industria de la automoción está marchándose de Japón para aumentar su producción en fábricas en el extranjero. Si los gobiernos de estos países deciden fomentar el desarrollo de sus propias industrias de automoción e intentan congelar los productos japoneses aplicando leyes que favorezcan a componentes o máquinas herramienta producidos en sus propios paises, los fabricantes japoneses de máquinas herramienta se encontrarán sin ninguna base en la que apoyarse.

Los tenaces fabricantes japoneses de máquinas herramienta

Alrededor de doscientas empresas en Japón producen máquinas herramienta, entre las que se encuentran 77 de los 92 miembros de la Asociación de Constructores de Máquinas Herramienta de Japón y 27 de los 37 miembros de la Asociación de Constructores de Máquinas Herramienta de Banco de Japón. Junto con compañías que no son miembros de ninguna de estas organizaciones, estas doscientas empresas configuran la industria japonesa de máquinas herramienta. La empresa pionera en trasladar producción al extranjero fue Yamazaki Mazak, que creó una fábrica en EE.UU. en 1974. La situación actual de la producción japonesa en el exterior en 2011 aparece en la Figura 2. Las empresas han ampliado la producción en el extranjero de muchas maneras. Algunas producen máquinas herramienta con control numérico computerizado en fábricas ubicadas en EE.UU., Singapur o Taiwán para su exportación a Japón, EE.UU., Europa, China y el Sudeste Asiático. Algunos ejemplos son Yamazaki Mazak, Makino Milling Machine, Takizawa Machine Tool y Sodick. Otras compañías han creado empresas conjuntas con fabricantes europeos. Mori Seiki, por ejemplo, empezó su producción en una fábrica china que pertenecía a Gildemeister, una empresa alemana. Takamatsu Machinery se ha asociado con una empresa taiwanesa para crear una base de producción en China. Estas compañías están utilizando la avanzada tecnología de Japón para intentar desarrollar importantes segmentos de mercado en el extranjero. Otras empresas compartimentan sus actividades de negocio, produciendo máquinas herramienta de alta calidad y componentes para máquinas herramienta de alta precisión en Japón y fabricando a su vez lotes de máquinas para producción en masa en el extranjero. Si logran continuar presentando la misma capacidad de resistencia y flexibilidad, los fabricantes de máquinas herramienta japoneses podrán evitar la repetición de los errores que cometieron las empresas estadounidenses.

Gráfico 2 Producción en el extranjero de los fabricantes japoneses de máquinas herramienta

| EE.UU | Citizen Machinery, Yamazaki Mazak |

| Brasil | JTEKT |

| Reino Unido | Yamazaki Mazak |

| Francia | Mori Seiki |

| Suiza | Mori Seiki |

| Corea del Sur | FANUC, Nishida Machine |

| Taiwán | Okuma, Takisawa Machine Tool |

| China | Brother Industries, Citizen Machinery, FANUC, Hakusan Kiko, JTEKT, Kiwa Machinery, Komatsu NTC, Koyo Machine Industries, Makino Milling Machine, Mitsubishi Electric, Okuma, Shin Nippon Koki, Sodick, Star Micronics, Takamatsu Machinery, Tsugami, Yamazaki Mazak |

| Filipinas | Miyano |

| Tailandia | Citizen Machinery, Enshu, Okamoto Machine Tool Works, Sodick |

| Singapur | Makino Milling Machine, Okamoto Machine Tool Works, Yamazaki Mazak |

| Vietnam | Citizen Machinery |

| India | FANUC, Makino Milling Machine |

Fuente: Asociación de Constructores de Máquinas Herramienta de Japón

Sin embargo, es importante tener en cuenta las observaciones realizadas por Yoshino Hiroyuki, antiguo presidente de la empresa Honda Motor, en su discurso pronunciado en la Feria Internacional de Máquinas Herramienta de Japón de 2008: “En nuestra nueva fábrica operativa en Tailandia”, dijo, “hemos introducido en nuestra línea de procesamiento motriz máquinas herramienta fabricadas en India y en China que cuestan alrededor de un 40% menos que las máquinas fabricadas en Japón. Los resultados han sido impresionantes. Japón debe reconsiderar el tema del coste”. En una era que cambia rápidamente, resulta difícil predecir cómo serán las cosas dentro de cinco años, pero las empresas que no presenten una singularidad propia, que carezcan del personal cualificado necesario y que se queden con los brazos cruzados ante los cambios del mercado que ocurran a su alrededor, se enfrentarán a tiempos difíciles durante los próximos años. Los fabricantes japoneses de máquinas herramienta sólo podrán salir airosos del reto trabajando duro y con inventiva de forma constante.

El autor visita otra compañía manufacturera.

El autor visita otra compañía manufacturera.

(*1) ^ Michael L. Dertouzos y otros, Made in America: regaining the productive edge (Cambridge, MA: The MIT Press, 1989), pág.1.

(*2) ^ Max Holland, When the machine stopped: a cautionary tale from industrial America [Cuando la máquina se paró: fábula sobre la América industrial](Boston: Harvard Business School Press, 1989), pág.1.