Las empresas japonesas amplían las inversiones internacionales y las balanzas por cuenta corriente

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

En los últimos años un número considerable de las principales empresas japonesas están realizando fusiones y adquisiciones de grandes entidades extranjeras. En julio de 2013 el gigante de las telecomunicaciones Softbank compró Sprint Nextel Corporation, la tercera mayor operadora de telefonía móvil de Estados Unidos, por 21.600 millones de dólares. El 13 de enero de este año, la gran destilería Suntory Holdings anunció que absorbería al fabricante del famoso bourbon Jim Beam por 16.000 millones de dólares. En 2011 la farmacéutica Takeda adquirió la suiza Nycomed por 9.600 millones de euros, mientras que el fabricante de aires acondicionados Daikin compró la estadounidense Goodman Global por 3.700 millones de dólares en 2012.

Para las empresas japonesas, que se enfrentan al encogimiento del mercado nacional derivado del descenso de la población japonesa, la adquisición de empresas extranjeras es una de las pocas opciones que les quedan para prosperar.

Hasta hace pocos años las empresas japonesas no se mostraban especialmente interesadas en las adquisiciones extranjeras; la mayoría de las inversiones exteriores directas se destinaban a la deslocalización de sus fábricas, lo cual es distinto de las absorciones propiamente dichas. Ahora que la deslocalización de la producción ha llegado a un cierto nivel, la adquisición de empresas extranjeras tiene muchas posibilidades de contribuir a mejorar las cada vez más maltrechas balanzas de cuenta corriente de las empresas japonesas. Aun así, todavía no está claro si las empresas japonesas, conservadoras y acostumbradas a un mercado nacional estable, seguirán a Softbank y Suntory en la estrategia de ampliar sus inversiones en el extranjero.

El déficit comercial tiene raíces estructurales

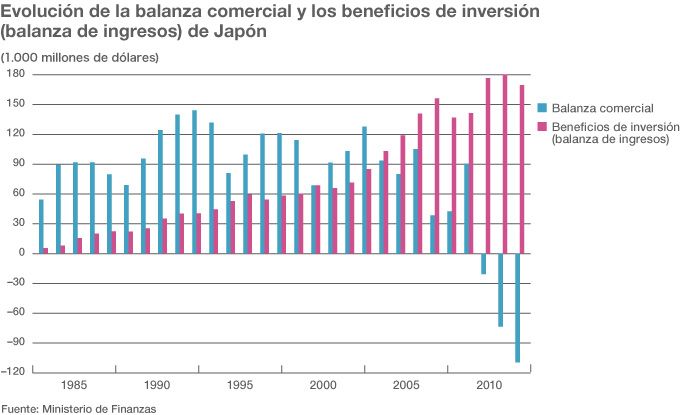

Como es bien sabido, tras la Segunda Guerra Mundial Japón construyó su economía sobre la exportación de los productos industriales. La apabullante competitividad de sus productos permitió que las empresas japonesas se desarrollasen a través de la exportación y afianzasen un superávit comercial de más de 100.000 millones de dólares anuales. En los años noventa los beneficios acumulados de las inversiones en divisa extranjera se sumaron a la balanza comercial para elevar el superávit de la balanza de cuenta corriente hasta los 250.000 millones de dólares.

Sin embargo, en el trasfondo de esa situación las empresas japonesas iban perdiendo competitividad internacional, y el superávit empezó a menguar. En 2005 los beneficios de las inversiones (balanza de ingresos) superaron el superávit comercial y en 2011 ese superávit acabó en déficit. Durante un tiempo se logró mantener el superávit cubriendo el déficit comercial con los beneficios de inversión, pero en la segunda mitad de 2013 el déficit comercial creció todavía más y algunos meses acabaron en números rojos. Es probable que la balanza japonesa entre en un déficit permanente ya este año 2014.

Se dice que el déficit creció a causa del aumento de importación energética provocado por el cierre de las centrales nucleares japonesas, pero en realidad no fue así. La parada nuclear se ha logrado compensar con las medidas de ahorro energético y Japón no ha tenido que aumentar sus importaciones energéticas. Lo que sí es cierto es que esas importaciones cuestan más caras que antes, pero eso se debe a la subida drástica del precio de mercado del gas natural licuado y el crudo.

Además, el aumento de la proporción de productos fabricados en el extranjero derivado de la globalización industrial ha contribuido a reducir las exportaciones. Toyota, el mayor fabricante del sector automovilístico de Japón, ya fabrica más de la mitad de sus vehículos en el extranjero. Por otro lado, la mayoría de los grandes fabricantes de electrónica, como Sony y Panasonic, importan cada vez más productos y partes del resto de Asia, y es muy probable que esta tendencia se mantenga de ahora en adelante. En definitiva, el déficit comercial tiene raíces estructurales y debe considerarse una situación básicamente irreparable.

La adquisición de empresas extranjeras contribuye a la balanza de cuenta corriente

El paso del superávit al déficit de la balanza de cuenta corriente no es necesariamente algo malo. Sin embargo para Japón, que ha venido basando su estrategia comercial en un superávit siempre creciente gracias a las exportaciones, un cambio tan súbito conlleva un buen número de consecuencias negativas. Hubiera sido preferible que ese paso al déficit se produjese paulatinamente.

Suponiendo que sea inevitable que el déficit comercial siga creciendo, el mejor modo de suavizar sus repercusiones sería ampliando los beneficios de inversión. Actualmente Japón posee 3 billones de dólares en activos exteriores netos, incluyendo 1 billón de reservas en divisa extranjera. La mayor parte se concentra en bonos del tesoro y otros productos financieros estadounidenses, una inversión de bajo riesgo pero también de beneficios bajos.

Las inversiones directas, por el contrario, suponen un mayor riesgo, pero a cambio ofrecen mayores beneficios. Con solo sustituir una parte de la cartera —que ahora se concentra en productos financieros— por inversiones directas, los beneficios de inversión se ampliarían en gran medida. Las empresas japonesas han ido aumentando sus inversiones directas desde la crisis que estalló tras la caída de Lehmann Brothers: mientras que en 2011 se invirtieron 80.000 millones de dólares, en 2012 la cifra ascendió hasta los 100.000 millones. Se trata de un crecimiento gigantesco respecto a la media de 30.000 millones de los años noventa. Y la forma más eficiente de aumentar la inversión exterior directa es la adquisición de empresas extranjeras.

A pesar de todo, todavía es imposible predecir si las empresas japonesas seguirán absorbiendo grandes entidades extranjeras en un futuro, ya que las inversiones directas de empresas extranjeras en Japón no llegan al nivel de las inversiones directas de las empresas japonesas en el extranjero. Aunque a primera vista estos dos factores parezcan no tener ninguna relación, en realidad los países que invierten mucho en el extranjero suelen tener un mercado abierto y, por lo general, también reciben muchas inversiones extranjeras.

Las empresas japonesas y su abundante liquidez

En 2012 las empresas estadounidenses destinaron 4 billones 450.000 millones de dólares a las inversiones exteriores (saldos de IED), pero al mismo tiempo Estados Unidos recibió 2 billones 600.000 millones de dólares de inversiones directas de otros países. Del mismo modo, Reino Unido invirtió 1 billón 810.000 millones de dólares en el extranjero y recibió 1 billón 270.000 millones en inversiones, mientras que Alemania invirtió 1 billón 540.000 millones de dólares y recibió 1 billón. En estos tres casos cada país recibió una cantidad de inversiones extranjeras equivalente a dos tercios de sus inversiones en otros países.

En el caso de Japón, sin embargo, el billón de dólares que se dedica a las inversiones directas exteriores se ve desigualmente correspondido por unos modestos 200.000 millones de inversiones procedentes de otros países. Por paradójico que parezca, a menos que Japón abra más su mercado nacional al extranjero, lo más probable es que pierda competitividad y no logre aumentar sus inversiones directas en el extranjero.

Actualmente la administración del primer ministro Abe está relajando las regulaciones y reduciendo los impuestos a las empresas como medidas para aumentar las inversiones procedentes del extranjero. Sin embargo, algunas de las empresas japonesas que se benefician de las regulaciones actuales se oponen empecinadamente a las reformas. En cuanto a la reducción de los impuestos a las empresas, hay quien dice que la medida no surtirá el efecto deseado a menos que se allane el sistema impositivo, actualmente muy complejo y plagado de tratos preferenciales.

Así pues, Japón todavía no está en la fase en que sus inversiones directas globales aumenten de forma estable como política nacional. No obstante, es muy probable que se produzca un aumento paulatino de adquisiciones de entidades extranjeras por parte de las empresas japonesas con más liquidez. Actualmente las empresas japonesas cuentan con 1 billón 700.000 millones de dólares de liquidez, pero aún no han encontrado una forma eficaz de usarlos.

En el futuro habrá que estar pendiente de los movimientos de las grandes empresas japonesas, como el gigante de las telecomunicaciones NTT Docomo, que ha congelado sus adquisiciones exteriores a pesar de que anteriormente amplió sus inversiones directas a 10.000 millones de dólares, el fabricante de ropa Fast Retailing, que sigue dependiendo mucho del mercado nacional a pesar del éxito global de su marca Uniqlo, o el supermercado Aeon, que se está expandiendo con vigor por el resto de Asia.

(Traducido del original japonés publicado el 17 de febrero de 2014. Fotografía del titular cedida por Reuters/Aflo)