Más japoneses pagarán el impuesto de sucesión

Política- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

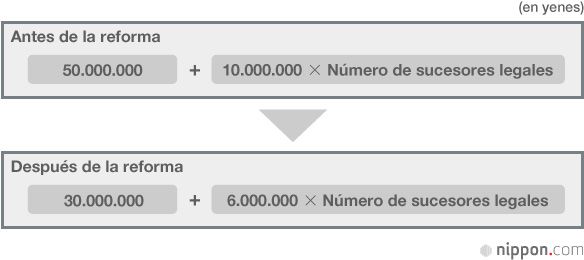

Se reduce en un 40 % el ámbito de exención básica

A partir del 1 de enero el impuesto de sucesión se reforma y sufre un gran aumento. Desde que se difundió la noticia, muchos japoneses habrán oído algún comentario al respecto. Hasta ahora, muchos tenían la idea de que este impuesto se le gravaba solo a una parte de la población, a los más ricos. Esto era así porque se había establecido un ámbito de exención muy amplio.

Como se desprende del esquema, hasta el año pasado, el cálculo se hacía sobre una base total resultante de sumar a ese amplio ámbito de exención de 50 millones de yenes, otros 10 millones de yenes por cada sucesor legal. Por ejemplo, en el caso de una familia formada por el padre (o la madre) y dos hijos, si la herencia dejada por el primero (o la primera) era menor de 70 millones de yenes (50 millones más 10 por cada hijo), no había necesidad de pagar un solo yen en concepto de impuesto de sucesión. Gracias a este amplio ámbito de exención, hasta ahora solo el 4 % de los japoneses se veían obligados a pagar este impuesto.

Sin embargo, según el nuevo sistema vigente desde el 1 de enero de 2015, el ámbito de exención se ve reducido en un 40 %. En el caso expuesto de una familia con dos hijos, la no imponibilidad se reduce de 70 millones a 42 millones (30 millones más seis millones por hijo). Una parte de las familias que hasta ahora se beneficiaban de la exención tienen ahora que pagar por heredar.

¿Corrección de la brecha económica? ¿Solución al descenso de los ingresos del Estado?

Se recordará todavía la subida del impuesto sobre el consumo, que en 2014 pasó del 5 % al 8 %. Una ulterior subida, que lo situaría en el 10 %, está en el horizonte. Es fácil imaginar que se habrán levantado voces para denunciar el desequilibrio que supone aumentar un impuesto, el del consumo, que afecta a la gran mayoría de los ciudadanos, y no hacer lo mismo con otro, el de sucesión, que recae sobre los más pudientes. La expresión “brecha económica” (en japonés, kakusa shakai o “sociedad de las grandes diferencias económicas”) está empezando a arraigar y en un momento así parece lógico ver en un aumento del impuesto de sucesión una forma de corregir esas diferencias económicas.

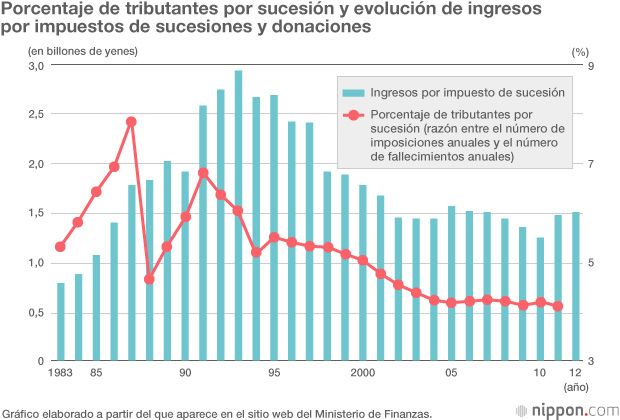

Por otra parte, además de un descenso en el número de personas que tributan, desde que reventó la burbuja económica se está haciendo patente una caída de los ingresos del Estado en concepto de impuesto de sucesión. Adjuntamos a continuación el gráfico “Porcentaje de tributantes por sucesión y evolución de ingresos por impuestos de sucesiones y donaciones”, que aparece en el sitio web del Ministerio de Finanzas.

Si observamos en este gráfico la evolución seguida por los ingresos del Estado en concepto de impuesto de sucesión entre 1983 y 2012, veremos que tras el pico próximo a los tres billones de yenes alcanzado en 1993 los ingresos han seguido bajando hasta el presente, situándose durante los últimos años en torno al billón y medio. Durante este periodo de baja actividad económica, estos “20 años perdidos” para la economía japonesa, los ingresos por este concepto se han reducido aproximadamente a la mitad. El fenómeno puede atribuirse a muchas causas, pero cabe pensar que un facto ha sido el gran descenso experimentado tras el estallido de la burbuja por el precio del suelo, que representa una gran parte del patrimonio.

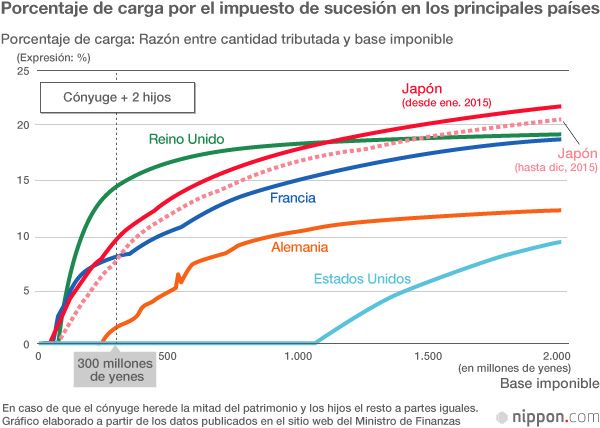

Los japoneses, entre los que más tributan por sucesión

Más allá de las fronteras de Japón, en algunos casos el impuesto de sucesión simplemente no existe. Y aunque son muchos los países que lo tienen, entre ellos algunos europeos, queda de manifiesto que Japón es uno de los países desarrollados con carga tributaria por sucesión más alta. Con la reforma que se ha implementado, el tipo máximo del impuesto de sucesión queda elevado al 55 %, lo que significa que los más acaudalados perderán más de la mitad de lo que tienen al legar.

Así las cosas, la reacción de las clases más pudientes será sacar su dinero al extranjero, a los llamados paraísos fiscales. Ya no es nada excepcional que los ricos se vayan al extranjero llevándose sus riquezas. Hay dos razones para ello.

1. Hay países que no tienen impuesto de sucesión

Son varios los países y áreas del mundo que adoptan esta política, entre ellos Singapur, Australia, Hong Kong, Suiza, Mónaco, Malasia, Tailandia, etcétera. Para las clases adineradas que, permaneciendo en Japón, se verán obligadas a tributar un 55 % de su patrimonio, debe de ser un plan muy atractivo establecerse en estos países.

2. Se requieren cinco años de estancia en el extranjero

Como es lógico, aunque existan países que no graven la sucesión, no es posible beneficiarse de ese hecho mientras se reside en Japón. Además, la fórmula adoptada por la legislación japonesa consiste en gravar con el impuesto de sucesión el patrimonio poseído en todo el mundo, por lo que, aunque el sucesor resida en el extranjero, en tanto tenga la nacionalidad japonesa, deberá pagar en Japón este impuesto.

Pero hay un caso en el que es posible evadirse de esta disposición: cuando tanto la parte que deja el patrimonio como la que lo recibe residen en el extranjero desde hace más de cinco años. En tal caso, el impuesto japonés de sucesión no se aplica sobre el patrimonio situado en el extranjero. Por esta razón, entre las clases pudientes japonesas cada vez son más las familias que, liquidando primero todo su patrimonio en Japón, se mudan en bloque con su dinero a uno de esos países donde no existe el impuesto de sucesión.

La problemática opción de mudarse al extranjero

Sin embargo, no creo que el uso de este método perfectamente legal de evitar la tributación mudándose al extranjero vaya a extenderse mucho más en el futuro. Y es que, entre los japoneses, el apego al país de origen es muy fuerte. Especialmente, en el caso de los ejecutivos que han estado luchando en primera línea de batalla y de quienes, por sus múltiples salidas al extranjero, cabe suponer que hayan visitado muchos países, habrá muchos que saben por propia experiencia que, como lugar de residencia, Japón es el país más cómodo para ellos.

Además, entre los ricos de Japón, muchos lo son en virtud de sus propiedades inmuebles, terrenos que han heredado de sus antepasados y de los que desprenderse para irse al extranjero sería un atrevimiento que muy pocos se sentirían capaces de hacer.

Y, finalmente, hay una condición especialmente difícil de cumplir, y es la que dice que no solo es la parte que deja el patrimonio, sino también la que lo recibe, la que debe residir en el extranjero desde al menos cinco años antes. Es concebible que, una vez jubilada, una persona se establezca en un país extranjero para disfrutar a sus anchas de una vida holgada, pero no lo es tanto que lo haga también su hijo, además durante un periodo tan largo. Si este tiene además hijos y está perfectamente instalado en su país, serían muchos los elementos que dificultarían su decisión de mudarse al extranjero solo para dejar de pagar el impuesto de sucesión.

En vista de todas estas circunstancias, puede preverse que la fuga de patrimonio al extranjero debida al aumento impositivo sobre la sucesión no alcanzará una cuantía excesivamente grande. Pero, en todo caso, la subida de los impuestos del Estado y las opacas perspectivas de futuro están haciendo que la gente sea más consciente en temas de gestión y protección del patrimonio. Cada vez es mayor el número de quienes adquieren inmuebles y otros bienes de inversión en el extranjero, pero no lo hacen con la intención de ahorrar en impuestos, sino con la de protegerse de los riesgos inherentes a toda inversión diversificando su patrimonio.

Previsible cambio de mentalidad en la gestión patrimonial

Volviendo a Japón, con la reforma del impuesto de sucesión que ha entrado en vigor el 1 de enero de 2015, van a ser más las familias a las que este impuesto va a afectar, produciéndose una “masificación” de este tributo. Especialmente en el centro de Tokio, donde el valor del terreno es elevado, aunque no se disponga de un patrimonio financiero grande, tener una vivienda unifamiliar en propiedad y ahorros de diez o veinte millones de yenes es suficiente para que esa familia tenga que tributar por sucesión.

Los japoneses son a menudo objeto de burla por su poca destreza en el manejo del patrimonio y su relajada estrategia tributaria, pero la referida “masificación” del impuesto de sucesión, sumada a las subidas en los impuestos sobre el consumo y la renta, la costumbre seguida por muchos de poner todo su patrimonio en una cuenta corriente podría ir perdiéndose. Es posible que la presente subida del impuesto de sucesión sirva para alertar a los japoneses en cuanto a la forma en que deberán gestionar su patrimonio en adelante.

(Escrito el 9 de diciembre de 2014 y traducido al español del original en japonés)

Fotografía del titular: Vista urbana del barrio de Sangenjaya, en el municipio tokiota de Setagaya. Las familias que sean propietarias de una vivienda en la zona central de Tokio pasarán a pagar el impuesto de sucesión aunque no tengan un gran patrim