Perspectivas para la economía japonesa en 2018

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

Sin visos de deterioro

La encuesta nacional de previsiones económicas empresariales a corto plazo llevada a cabo por el Banco de Japón en diciembre de 2017 reveló que el índice de difusión del clima empresarial de las grandes empresas manufactureras lleva cinco trimestres consecutivos mejorando, y ha llegado a +25 por primera vez en 11 años. Para las pymes manufactureras, el índice de difusión es de +15, un nivel que no se igualaba desde agosto de 1991. Se observa una mejora generalizada de la confianza empresarial tanto en las grandes empresas como en las pymes.

El PIB real del trimestre julio-septiembre fue un 2,5 % mayor que el del año anterior, marcando siete trimestres consecutivos de crecimiento positivo. Se trata del periodo más largo de mejoras en las estadísticas vigentes, iniciadas en 1994. En la encuesta ESP de diciembre, 41 economistas estimaron una media de crecimiento del PIB real del 1,84 % para el ejercicio de 2017 y del 1,22 % para el de 2018. La media de crecimiento prevista para el IPC (excluyendo los bienes perecederos) es de un 0,64 % para el ejercicio de 2017 y de un 0,85 % para el de 2018.

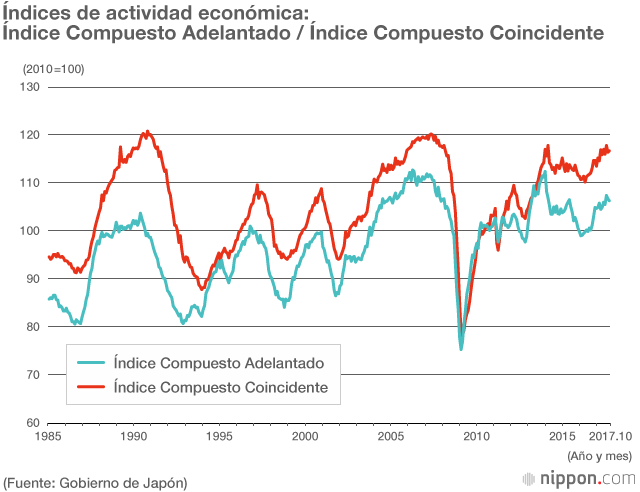

La evaluación mediante el índice de tendencias económicas del Banco de Japón continúa apuntando a una mejora, con una evaluación óptima sostenida durante trece meses, entre octubre de 2016 y octubre de 2017. Es esperable que esta evaluación se mantenga.

Después de un largo periodo de estancamiento de año y medio, que finalizó en otoño de 2016, provocado por la súbita apreciación del yen, se logró evitar la recesión. El ciclo de inventario va en aumento y, a menos que se produzca una crisis importante, la situación no debería deteriorarse.

Incertidumbre por factores internacionales

En septiembre de 2017, la economía japonesa experimentó 57 meses consecutivos de crecimiento, superando con ello el Boom Izanagi, la segunda mayor fase de crecimiento después de la Segunda Guerra Mundial. Es muy posible que la expansión económica del Abenomics se mantenga y, para diciembre de 2018, se logre superar los 73 meses seguidos de la que fuera la fase positiva más larga de Japón tras la guerra, el Boom Izanami.

Según la encuesta ESP de diciembre de 2017, todos los factores susceptibles de frenar la economía en el siguiente periodo de seis meses a un año provienen de fuera del país. Los factores elegidos por al menos 10 de los encuestados —cada uno de los cuales podía elegir hasta 3 factores— fueron cuatro, de un total de once: la recesión de la economía china (29 personas), la apreciación del yen (21 personas), las tensiones y los conflictos armados internacionales (19 personas) y la recesión de la economía estadounidense (18 personas).

La encuesta especial de previsión del índice económico dirigida a los gestores de compra del sector manufacturero de China (PMI) de noviembre reveló que la preocupación por una recesión del país ha disminuido mucho respecto a la encuesta de agosto. Se han reducido las previsiones de una caída acelerada de China, principal factor de preocupación, y predomina la creencia de que se producirá una desaceleración suave y estable.

Aunque los factores de preocupación prospectivos se centran en el extranjero, el clima económico en otros países viene mejorando de forma constante desde mediados de 2016.

Se temía la influencia de los grandes huracanes que sufrió EE. UU. a finales de verano de 2017, pero la tasa de crecimiento del PIB real en el segundo y tercer trimestres del año fue un 3 % mayor que en el ejercicio anterior. En un futuro, la reforma tributaria y la inversión en infraestructura impulsarán la economía estadounidense.

Con el apoyo de las medidas gubernamentales básicas, China debería mantener una tasa de crecimiento del PIB real estable del 6,5 % en 2018, a pesar de sufrir una desaceleración suave. Los países proveedores de materias primas, que hasta hace poco sufrían un estancamiento, se están recuperando después de que el precio de las materias tocase fondo y gracias a la relajación monetaria. La economía mundial va al alza en general y se prevé estabilidad. Las previsiones mundiales de octubre del FMI estiman una tasa de crecimiento del PIB real del 3,6 % para 2017 y del 3,7 % para 2018.

La evolución del cambio de divisas debería mantenerse estable a largo plazo, ya que todos los bancos centrales se han marcado un objetivo de inflación alrededor del 2 % y mantienen un ritmo parejo. El precio del crudo también evolucionará de forma estable en general.

Aumento del consumo japonés por la subida salarial

Se espera que la economía japonesa experimente un aumento equilibrado de las exportaciones y las importaciones. Con un turismo extranjero que sigue creciendo, se prevé también que el consumo turístico se amplíe.

La floración de los cerezos de 2017, abundante y precoz, fue un indicador de que la actual fase de expansión sería duradera. En Tokio empezaron a florecer el 21 de marzo, cinco días antes que la media de años anteriores. El punto álgido de la floración se alcanzó el 2 de abril, doce días después del inicio, cuando la media es de ocho días. En los años en que la floración empieza pronto y se alarga más, la expansión económica suele durar más de un año. La gente tiene más oportunidades de festejar la floración, lo cual se refleja en un mayor vigor económico.

Los tifones de septiembre y octubre de 2017 tuvieron un impacto negativo en la economía japonesa, pero el tiempo de este invierno será un factor positivo. La Niña, un fenómeno que genera inviernos fríos, se ha producido por primera vez en seis años. Aunque se teme el efecto de las grandes nevadas, el frío aumentará el consumo de productos invernales.

Con una expansión económica lenta pero sostenida, el empleo también presenta una mejora notable. La relación entre oferta y demanda laboral (entre puestos de trabajos y candidatos) llegó al 1,55 en octubre, siendo la más alta después del 1,64 alcanzado en enero de 1974.

La tasa de desempleo ha sido del 2,8 % desde junio de 2017, pero descendió algunas centésimas entre agosto y octubre, por lo que se prevé un aumento de los salarios. Se espera una ampliación del consumo individual si logra aprobarse una subida salarial del 3 % en las negociaciones de la ofensiva de primavera.

Vigor para superar los factores negativos temporales

La mejora del empleo conlleva un descenso de la criminalidad y el suicidio. Según la Agencia de Policía, el número de crímenes y delitos pasó de 1.400.000 en 2012 a 996.000 en 2016. La tendencia a la baja se mantuvo en el primer semestre de 2017, en que se contabilizaron 451.000 casos, un 7,7 % menos que en el mismo periodo del año anterior. El número de suicidios anual, que superó los 30.000 tras estallar la crisis financiera, alcanzó su cifra más baja en 22 años en 2016, con 22.000 casos; entre enero y noviembre de 2017, encogió otro 3 % respecto al año anterior. El clima de estabilidad apunta a que la economía seguirá expandiéndose.

La encuesta de opinión realizada en 2017 por la Oficina del Gabinete sobre la satisfacción para con la calidad de vida de los ciudadanos indica que el 73,9 % se sienten “satisfechos” o “más bien satisfechos”, la proporción más alta desde que se iniciaran este tipo de encuestas en 1964.

Se prevé que, en 2018, la economía japonesa tenga el impulso suficiente para superar factores negativos temporales como las tensiones internacionales —especialmente con Corea del Norte— o los fenómenos meteorológicos adversos. Podemos esperar que la expansión continúe de forma lenta pero estable, manteniendo el equilibrio entre la demanda interior y la exterior.

(Traducción al español del original en japonés publicado el 4 de enero de 2018. Fotografía del encabezado: un monitor muestra los valores de la Bolsa de Tokio el 9 de diciembre de 2017. © Jiji.)