Estrategias energéticas tras Fukushima

La revolución del gas pizarra y Japón

Economía- English

- 日本語

- 简体字

- 繁體字

- Français

- Español

- العربية

- Русский

El interés por el gas pizarra (o gas de esquisto) está aumentando en Japón y en todo el mundo. Incluso en los periódicos de información general y en la televisión aparecen informes en donde se utiliza el término “revolución del gas pizarra”. Mientras tanto, después de la catástrofe de la central nuclear de Fukushima Daiichi provocada por el Gran Terremoto del Este de Japón y posterior tsunami acaecidos el 11 de marzo, solo once de los 54 reactores nucleares de Japón estaban operativos en septiembre de 2011. El principal sustituto de la capacidad de generación de energía eléctrica perdida es la generación de energía térmica mediante gas natural licuado (GNL), cuyas importaciones se han disparado desde la catástrofe de marzo. Asimismo, se han propuesto proyectos de GNL basados en gas pizarra para satisfacer parcialmente las demandas de este gas en Japón.

En este artículo explicaré lo que es el gas pizarra y el significado de su revolución, analizando el progreso de esta en EE.UU., lugar donde se inició, y en Europa. Analizaré también el aumento de la demanda de GNL que se ha producido en Japón tras la catástrofe de Fukushima y examinaré el impacto de la revolución del gas pizarra en Japón y en el mercado asiático de GNL.

¿Qué es la revolución del gas pizarra?

La pizarra es un material quebradizo de textura foliosa que proviene de las arcillas (lutitas). El gas pizarra es el metano que se halla en las grietas y las fracturas de la pizarra, a diferencia del gas natural convencional, que se encuentra en la arenisca. Su existencia se conoce desde hace tiempo, pero no se había tenido muy en cuenta porque sus costes de producción eran considerablemente mayores que los del gas natural convencional.

Pizarra

Fuente: Departamento de Energía de EE.UU., Modern Shale Gas Development in the United States: A Primer (“Informe sobre el desarrollo moderno del gas pizarra en EE.UU.”), abril de 2009, Pág. 14.

El desarrollo de gas pizarra en grandes cantidades se inició en EE.UU en los años 2000. El bajo precio estable del gas natural en EE.UU. durante toda la década de los años noventa incrementó la demanda, pero eso provocó una disminución de inversión en nuevas exploraciones. A principios del nuevo siglo quedó claro que la creciente demanda sobrepasaría la oferta doméstica y el precio empezó a fluctuar desenfrenadamente. Al principio se consideró que las importaciones a través de gasoductos y de GNL eran la solución para equilibrar la oferta y la demanda, y en 2006 se planificaron más de sesenta terminales de recepción de GNL en EE.UU..

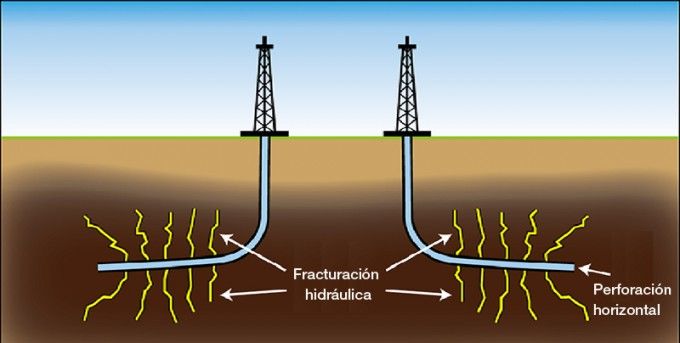

Mientras se formulaban estos proyectos, el desarrollo de tecnología para la producción de gas pizarra iba progresando en un segundo plano. Dos tipos de tecnología resultaron cruciales: la perforación horizontal y la fracturación hidráulica. Como explica la Corporación Nacional de Petróleo, Gas y Metales de Japón (JOGMEC), la perforación horizontal crea pozos que siguen el estrato del fondo rocoso en donde se encuentra el petróleo o el gas natural, mientras que la fracturación hidráulica mejora el flujo del petróleo o gas atrapado utilizando la presión para crear fracturas artificiales en el estrato donde está atrapado el petróleo o el gas. Los pozos horizontales presentan una mayor área de superficie en contacto con el fondo rocoso que los pozos verticales convencionales o direccionales (inclinados). Además, la fracturación hidráulica permite crear canales por los que puede circular el gas. Estas tecnologías han sido utilizadas durante décadas en yacimientos petrolíferos, y su exitosa aplicación en el gas pizarra provocó una radical disminución de los costes de producción. A raíz de ello, el gas pizarra se convirtió en una alternativa más competitiva que el gas importado a través de gasoductos o el GNL.

Perforación horizontal y fracturación hidráulica

Fuente: Ihara Masaru, Hi-zairaigata no gen’yu ya tennen gasu no seisan ni kakaru gijutsu topikku (“Cuestiones tecnológicas referentes al desarrollo no convencional de petróleo y gas”), sitio web de la JOGMEC, octubre de 2011, pág. 8.

Puesto que la existencia de los recursos de gas pizarra ya se conocía, el impacto de esta reducción de costes fue enorme. La producción anual de gas pizarra, que había sido inferior a los diez mil millones de metros cúbicos en 2000, dio un salto hasta los 95 mil millones en 2009, convirtiendo a EE.UU. en el mayor productor de gas natural del mundo. Por su parte, las importaciones de gas, cuyas previsiones eran de aumento, llegaron a su cota máxima en 2007 y a partir de entonces empezaron a disminuir. De 2007 a 2011, el Departamento de Energía de EE.UU. redujo sus previsiones de importación de GNL en 2030 en 91 millones de toneladas.

En la actualidad el mercado de gas natural en EE.UU. no es que sea menos ajustado que antes, sino que ha experimentado una situación que puede denominarse sobreoferta. Incluso se están haciendo planes para exportar GNL. Por ejemplo, Cheniere Energy tiene un proyecto en Sabine Pass que prevee iniciar exportaciones de gas natural en 2015; hay otros proyectos similares que tienen la misma intención. En la reunión bilateral entre Makino Seishū, viceministro sénior de Economía, Comercio e Industria de Japón y Steven Chu, secretario del Departamento de Energía de EE.UU. celebrada durante la Conferencia Ministerial de Transporte y Energía del Foro de Cooperación Económica Asia-Pacífico (APEC) de septiembre de 2011, parece ser que Makino pidió a Chu que acelerase la aprobación de los permisos para la exportación de GNL de EE.UU. a Japón.(*1)

¿Se convertirá esta revolución en una tendencia global?

EE.UU. es el mayor consumidor de gas natural del mundo. Por este motivo, el importante ajuste a la baja en las perspectivas de las importaciones estadounidenses ha tenido una influencia considerable en el mercado internacional de gas natural. El GNL barato que estaba destinado originalmente al mercado estadounidense fue a parar a Europa en 2009, donde la demanda ya era floja a causa de la recesión económica causada por la quiebra de Lehman Brothers. Esto provocó un cambio parcial de la tradicional fijación de precios vinculada al petróleo.

El mecanismo de fijación de precios del gas natural varía según los mercados. En EE.UU. el precio se fija en centros de distribución y en puntos de entrega, a menudo denominados citygates, basándose en la situación de oferta-demanda de la ubicación en donde se realiza la compraventa del gas. Por el contrario, en los países europeos existe una fijación de precios por centros de distribución como en EE.UU. (Reino Unido, Bélgica y los Países Bajos), y también la fijación de precios vinculada al petróleo en el resto del continente europeo. Los compradores europeos han ido adquiriendo grandes cantidades de GNL en los centros de distribución porque resultaba más barato que importar gas a través de gasoductos, cuyo precio está vinculado al del petróleo. Por consiguiente, la importación de gas natural mediante gasoductos disminuyó e hizo que los compradores negociaran con los vendedores los precios establecidos en contratos anteriores. De esta manera se llegó a un acuerdo entre la empresa rusa Gazprom y la alemana E.ON para que entre el diez y el quince por ciento del gas natural que Gazprom proporcionase se vendiera a precio de centro de distribución durante tres años a partir de 2010. La neerlandesa GasTerra y la noruega Statoil siguieron por el mismo camino. Cuando el precio de centro de distribución es más bajo que el precio vinculado al petróleo, estas gestiones equivalen a una reducción de precios. Y en los últimos días algunos ejecutivos de Gazprom han expresado su voluntad de aceptar modificaciones en la tradicional fijación de precios vinculada al petróleo.

En la actualidad casi no se produce gas pizarra fuera de EE.UU.. Sin embargo, existen muchos planes de desarrollo en marcha en todo el mundo, principalmente en Europa, en países como Alemania, Polonia y otros. En Polonia, las exploraciones comenzaron aproximadamente en 2010 y es posible que la producción comercial pueda iniciarse en 2014.

La opinión mayoritaria hasta ahora ha sido que Europa no va a poder repetir la revolución del gas pizarra de EE.UU.. Y esto se argumenta por varias razones: Europa cuenta con escasa experiencia en la prospección de lugares potenciales para la extracción de gas pizarra, y por lo tanto carece de los conocimientos teórico-prácticos que EE.UU. había acumulado antes de la revolución; carece de los políticas estimuladoras como incentivos fiscales que el gobierno estadounidense ofrece para fomentar el desarrollo; existen diferencias en la titularidad de los recursos entre EE.UU. y Europa;(*2) y la preocupación por el medio ambiente medioambiental es mayor en el continente europeo.

A pesar de ello, hay grandes esperanzas de que pueda producirse gas pizarra a gran escala en Europa, ya que se trata de países que son grandes consumidores de gas natural. La Unión Europea (UE) ha mostrado su preocupación por la inseguridad energética que podría producirse por el incremento de la dependencia de las importaciones del gas natural. La UE ha mostrado especial inquietud sobre su dependencia de Rusia después de las crisis del gas ucraniano de 2006 y 2009. Podría argumentarse que una revolución del gas pizarra en Europa reduciría las importaciones de gas de Rusia, disminuyendo así la influencia de ese país en la región, pero lo crucial es determinar si el gas pizarra europeo resultará competitivo frente a las fuentes de suministro existentes, como las de Rusia, después de superar preocupaciones sobre la posible destrucción del medio ambiente.

En la región Asia-Pacífico, el desarrollo de gas pizarra está todavía en fase de estudio. Se supone que países como Australia, China, India e Indonesia tienen un potencial considerable, pero no han iniciado todavía una producción comercial a gran escala. Así pues, puede decirse que la revolución del gas pizarra todavía no ha llegado a este mercado.

La demanda de GNL en Japón y el gas pizarra

La catástrofe de la central nuclear de Fukushima y el posterior paro de los reactores nucleares de todas las demás zonas de Japón provocaron una escasez de electricidad en todo el país. Esta situación produjo un aumento sin precedentes de la importancia de la generación de energía eléctrica mediante GNL como sustituto. En junio de 2011, el Instituto de Economía Energética de Japón (IEEJ) publicó una prevision en la que afirmaba que la demanda adicional de GNL para la generación de energía eléctrica en Japón podría llegar a un máximo de quince millones de toneladas en el año fiscal actual (de abril de 2011 a marzo de 2012) y a un máximo de veinte millones de toneladas en el año fiscal 2012. No obstante, por lo que yo puedo calcular basándome en estadísticas oficiales presentadas hasta agosto de 2011, la utilización real de las centrales generadas por GNL es menor que las previsiones del IEEJ en junio. Esto podría significar que la demanda de GNL podría ser menor de la prevista, al menos para el año fiscal 2011.

El precio del GNL vendido a Japón ha ido subiendo este año, pero esto es, en su mayor parte, el reflejo del alto precio del crudo. Los precios de entrega inmediata del GNL han mostrado también una tendencia al alza desde el terremoto de marzo. Sin embargo, si tenemos en cuenta el tamaño de la demanda adicional, el mercado está relativamente tranquilo. Si pensamos en la enorme capacidad de oferta excedentaria de algunos exportadores, sobre todo de Qatar, y también en la incertidumbre de la economía global, es poco probable que se produzca una falta de suministro significativa. Dado que la capacidad excedentaria de Qatar se debe principalmente al aumento de la producción de gas pizarra en EE.UU., Japón podría incluso acabar beneficiándose indirectamente de la revolución del gas pizarra.

A estas alturas sigue siendo difícil valorar el alcance de la producción potencial de gas pizarra en Asia. Probablemente se producirá un cierto nivel de oferta de suministros de GNL de gas pizarra a Asia desde EE.UU. y Canada, pero la experiencia estadounidense nos demuestra que la posibilidad de que se produzca una revolución del gas pizarra en Asia dependerá de si este gas resulta finalmente más barato que las fuentes convencionales, aparte de la capacidad de superar las restricciones medioambientales.

(Originalmente escrito en japonés y traducido al español de su versión inglesa)

(*1) ^ Govt seeks to import liquefied natural gas from the U.S. (“El Gobierno pretende importar gas natural licuado de EE.UU.”), Rotativo Yomiuri, 14 de septiembre de 2011.

Para ver los documentos oficiales intercambiados en esta reunión, consulte Fact Sheet on U.S.-Japan Clean Energy Cooperation (“Informe sobre cooperación en energías limpias entre Japón y EE.UU.”).

(*2) ^ En EE.UU. los recursos minerales pertenecen al propietario del terreno, y esto se ha convertido en un incentivo para el desarrollo, mientras que en Europa y en otros lugares del mundo, los recursos pertenecen al Estado.

Gran Terremoto del Este de Japón EE.UU. Europa politica energetica gas natural gas pizarra electricidad Rusia petróleo revolución energética gas de esquisto